Effizienzschub bei Intent Payment bis 2026 – Revolutionierung der Zukunft von Finanztransaktionen

Effizienzsprung bei Intent Payment 2026: Wegbereiter für die Zukunft von Finanztransaktionen

In der sich ständig wandelnden Welt der Finanztechnologie gilt das Konzept des „Intent Payment Efficiency Surge 2026“ als wegweisende Innovation. Dieser zukunftsweisende Ansatz für Zahlungssysteme verspricht, die Art und Weise, wie wir Finanztransaktionen verstehen, nutzen und durchführen, grundlegend zu verändern. Lassen Sie uns die Aspekte beleuchten, die dieses Konzept nicht nur zu einer Vision, sondern zu einer immer näher rückenden Realität machen.

Im Zentrum der Initiative zur Steigerung der Effizienz im Zahlungsverkehr steht die Integration modernster Technologien wie Blockchain, Künstliche Intelligenz (KI) und Maschinelles Lernen. Diese Technologien sind nicht bloß Werkzeuge, sondern die Architekten eines neuen Finanzökosystems, in dem Transparenz, Geschwindigkeit und Sicherheit höchste Priorität haben. Das Ziel ist einfach, aber tiefgreifend: ein Zahlungssystem zu schaffen, das nicht nur die aktuellen Anforderungen erfüllt, sondern zukünftige Bedürfnisse präzise antizipiert.

Blockchain: Das Rückgrat des Vertrauens

Die Blockchain-Technologie, die auch Kryptowährungen wie Bitcoin zugrunde liegt, wird traditionelle Zahlungssysteme grundlegend verändern. Durch die Dezentralisierung von Transaktionen entfällt die Notwendigkeit von Zwischenhändlern, wodurch Zeit und Kosten der Zahlungsabwicklung drastisch reduziert werden. In einer Welt, in der Sekunden über Millionenbeträge entscheiden können, ist diese Effizienz geradezu revolutionär.

Stellen Sie sich eine Zukunft vor, in der grenzüberschreitende Zahlungen in Echtzeit und ohne Transaktionsgebühren erfolgen. Das ist keine bloße Vision, sondern Realität – dank der Blockchain-Technologie. Indem sie sicherstellt, dass jede Transaktion sicher und unveränderlich aufgezeichnet wird, bietet die Blockchain ein beispielloses Maß an Transparenz und Sicherheit und macht Betrug praktisch unmöglich.

KI: Das Gehirn hinter den Zahlungen

Künstliche Intelligenz beschränkt sich nicht nur auf intelligente Assistenten und automatisierten Kundenservice. Im Zahlungsverkehr ist KI bereit, Kundenerlebnis und betriebliche Effizienz grundlegend zu verändern. Mithilfe von Algorithmen des maschinellen Lernens kann KI Transaktionsmuster analysieren, Betrug vorhersagen und sogar Zahlungslösungen personalisieren, um den individuellen Bedürfnissen der Nutzer gerecht zu werden.

KI-gestützte Chatbots und virtuelle Assistenten werden das neue Gesicht des Kundenservice im Bankwesen prägen und rund um die Uhr Unterstützung ohne menschliches Eingreifen bieten. Diese intelligenten Systeme können Anfragen bearbeiten, Probleme lösen und sogar Zahlungsoptionen basierend auf der Finanzhistorie und dem Zahlungsverhalten des Nutzers vorschlagen. Diese Personalisierung und Effizienz wird die Interaktion mit Finanzinstituten grundlegend verändern.

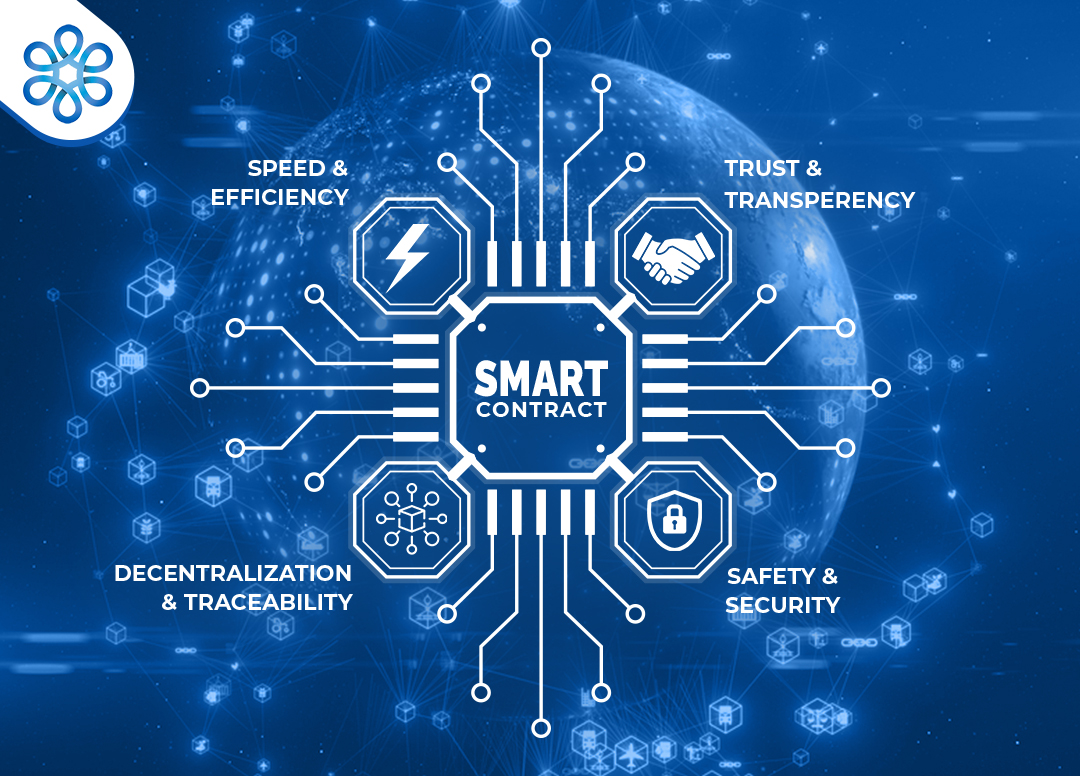

Intelligente Verträge: Automatisierung vom Feinsten

Smart Contracts sind ein weiterer Meilenstein im Bereich der Effizienzsteigerung bei Intent Payment. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, bieten ein neues Maß an Automatisierung und Vertrauen bei Finanztransaktionen. Sobald sie durch vordefinierte Bedingungen ausgelöst werden, führen Smart Contracts die Vereinbarungen automatisch aus und setzen sie durch – ganz ohne Zwischenhändler.

Diese Technologie ist besonders revolutionär für Branchen wie die Lieferkettenfinanzierung, in denen Transaktionen über mehrere Parteien und geografische Regionen hinweg stattfinden. Durch die Automatisierung der Vertragsabwicklung und der Zahlungen verringern Smart Contracts den Bedarf an manuellen Eingriffen, senken das Fehlerrisiko und gewährleisten zeitnahe und genaue Abrechnungen.

Der menschliche Faktor: Persönliche Note gewährleisten

Technologie spielt zwar eine führende Rolle bei der Steigerung der Effizienz von Intent Payments, doch der menschliche Faktor bleibt entscheidend. Finanztransaktionen sind zutiefst persönlich, und der Bedarf an menschlicher Interaktion, Empathie und individuellem Service ist unbestreitbar. Die Herausforderung besteht darin, technologische Fortschritte mit menschlicher Nähe in Einklang zu bringen.

Zukünftige Zahlungssysteme werden fortschrittliche Technologien integrieren und gleichzeitig sicherstellen, dass menschliche Berater für individuelle Beratung, emotionale Unterstützung und die Abwicklung komplexer Transaktionen zur Verfügung stehen. Diese Kombination aus Technologie und menschlicher Expertise schafft ein ganzheitliches Finanzdienstleistungserlebnis, das sowohl dem Individuum als auch dem System gerecht wird.

Der Weg in die Zukunft: Herausforderungen und Chancen

Mit Blick auf die Zukunft birgt die geplante Effizienzsteigerung im Zahlungsverkehr bis 2026 sowohl Herausforderungen als auch Chancen. Die Integration fortschrittlicher Technologien erfordert erhebliche Investitionen in Infrastruktur und Mitarbeiterschulungen. Zudem müssen regulatorische und Compliance-Anforderungen bewältigt werden, um sicherzustellen, dass die neuen Systeme den gesetzlichen Bestimmungen entsprechen und die Interessen der Verbraucher schützen.

Diese Herausforderungen bergen jedoch Chancen. Im Innovationswettbewerb des Finanzsektors geht es nicht nur darum, mit dem technologischen Fortschritt Schritt zu halten, sondern vielmehr darum, ein inklusiveres, transparenteres und effizienteres Finanzsystem zu schaffen. Das Potenzial, das Bankwesen für Milliarden von Menschen weltweit grundlegend zu verändern, ist immens.

Fazit: Eine neue Ära des Zahlungsverkehrs

Die Initiative „Intent Payment Efficiency Surge 2026“ ist mehr als nur ein Konzept; sie ist eine Bewegung hin zu einer Zukunft, in der Finanztransaktionen reibungslos, sicher und individuell zugeschnitten sind. Am Beginn dieser neuen Ära ist das Versprechen einer effizienteren, inklusiveren und technologisch fortschrittlicheren Finanzwelt greifbarer denn je.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir die gesellschaftlichen Auswirkungen und zukünftigen Trends bei Zahlungssystemen untersuchen und Ihnen zeigen, wie Sie sich auf diesen spannenden Wandel vorbereiten können.

Effizienzschub bei absichtsorientierten Zahlungen bis 2026: Gestaltung der gesellschaftlichen und zukünftigen Trends

Während wir die Entwicklung der Zahlungseffizienz im Sinne des Konzepts „Intent Payment Efficiency Surge 2026“ weiter untersuchen, ist es unerlässlich, die umfassenderen gesellschaftlichen Auswirkungen und zukünftigen Trends zu verstehen, die diese transformative Vision mit sich bringen wird. Die Integration fortschrittlicher Technologien in Zahlungssysteme wird nicht nur Finanztransaktionen, sondern das gesamte Finanzökosystem neu definieren und Einfluss darauf haben, wie wir leben, arbeiten und miteinander interagieren.

Gesellschaftliche Auswirkungen: Eine neue Finanzlandschaft

Der Wandel hin zu effizienteren und technologisch fortschrittlicheren Zahlungssystemen wird tiefgreifende gesellschaftliche Auswirkungen haben. Eine der bedeutendsten Veränderungen wird die Verringerung des Bargeldbedarfs sein. Mit zunehmender Digitalisierung und Automatisierung von Transaktionen sinkt die Abhängigkeit von Bargeld, was zu einem effizienteren Geldmanagement und geringeren Kosten für Bargeldhandling und -lagerung führt.

Für Entwicklungsländer könnte dieser Übergang bedeuten, veraltete Finanzsysteme zu überspringen und sich leichter in die Weltwirtschaft zu integrieren. Digitale Zahlungen ebnen den Weg zu finanzieller Inklusion und ermöglichen es Menschen ohne Bankkonto, Finanzdienstleistungen in Anspruch zu nehmen und am Wirtschaftsleben teilzuhaben. Diese Inklusion fördert das Wirtschaftswachstum und trägt zur Armutsbekämpfung bei, da mehr Menschen Handel treiben, sparen und investieren können.

Dieser Wandel birgt jedoch auch Herausforderungen. Die digitale Kluft, in der der Zugang zu Technologie ungleich verteilt ist, könnte sich vergrößern, wenn nicht gegengesteuert wird. Um gesellschaftliche Gerechtigkeit zu wahren, ist es entscheidend, sicherzustellen, dass alle Menschen, unabhängig von ihrem sozioökonomischen Status, Zugang zu den notwendigen Technologien und digitalen Kompetenzen haben.

Zukunftstrends: Die Evolution geht weiter.

Mit Blick auf die Zukunft werden mehrere Trends die Zukunft der Zahlungssysteme prägen, angetrieben durch den Anstieg der Effizienz beim Intent Payment.

1. Verbesserte Sicherheit und Betrugsprävention

Sicherheit bleibt oberste Priorität. Zukünftige Zahlungssysteme werden fortschrittliche biometrische Verfahren wie Fingerabdruck- und Gesichtserkennung nutzen, um sichere und authentifizierte Transaktionen zu gewährleisten. Künstliche Intelligenz (KI) wird eine entscheidende Rolle bei der Betrugserkennung in Echtzeit spielen, indem sie ungewöhnliche Muster identifiziert und betrügerische Aktivitäten verhindert, bevor diese erheblichen Schaden anrichten.

2. Personalisierung und Anpassung

Personalisierung wird ein zentraler Bestandteil des Zahlungserlebnisses. Künstliche Intelligenz analysiert das Nutzerverhalten und die Präferenzen, um maßgeschneiderte Zahlungslösungen anzubieten – von personalisierten Kreditzinsen bis hin zu individueller Anlageberatung. Diese hohe Personalisierung steigert die Kundenzufriedenheit und -bindung und macht Finanzdienstleistungen attraktiver und zugänglicher.

3. Nachhaltigkeit und grüne Zahlungen

Da das Umweltbewusstsein weltweit wächst, werden nachhaltige Praktiken auch im Finanzsektor Einzug halten. Grüne Zahlungen, bei denen Transaktionen so abgewickelt werden, dass der CO₂-Fußabdruck minimiert wird, werden immer häufiger vorkommen. Dazu gehört die Nutzung erneuerbarer Energien für Blockchain-Netzwerke und der Einsatz umweltfreundlicher Materialien bei der Zahlungsabwicklung.

4. Globale Zusammenarbeit und Standardisierung

Mit der zunehmenden globalen Integration der Finanzsysteme wird die Standardisierung von Zahlungsprotokollen und -technologien vorangetrieben. Diese Zusammenarbeit wird reibungslosere grenzüberschreitende Transaktionen ermöglichen, regulatorische Hürden abbauen und ein kohärenteres globales Finanzsystem schaffen.

5. Der Aufstieg der dezentralen Finanzwelt (DeFi)

Dezentrale Finanzdienstleistungen (DeFi) werden weiter wachsen und Nutzern mehr Kontrolle über ihre Finanzanlagen ermöglichen, ohne auf traditionelle Banken angewiesen zu sein. DeFi-Plattformen bieten Dienstleistungen wie Kreditvergabe, -aufnahme und -handel dezentral an, wodurch der Bedarf an Intermediären reduziert und transparentere sowie effizientere Services ermöglicht werden.

Vorbereitung auf die Zukunft: Schritte, die Sie unternehmen können

Im Zuge der Entwicklung hin zu effizienteren Zahlungsabsichten bis 2026 können Einzelpersonen und Unternehmen verschiedene Maßnahmen ergreifen, um sich auf diese neue Ära vorzubereiten.

1. Digitale Kompetenzen erwerben

Digitale Kompetenz wird entscheidend sein. Machen Sie sich mit digitalen Zahlungsmethoden vertraut, verstehen Sie die Blockchain-Technologie und informieren Sie sich über die Vorteile und Risiken neuer Finanzinstrumente. Dieses Wissen versetzt Sie in die Lage, fundierte Entscheidungen zu treffen und die neuen Zahlungssysteme voll auszuschöpfen.

2. Bleiben Sie informiert

Bleiben Sie über die neuesten Trends und Entwicklungen im Bereich Finanztechnologie informiert. Folgen Sie Branchenführern, lesen Sie Fachartikel und nehmen Sie an Webinaren teil, um immer einen Schritt voraus zu sein. Gut informiert zu sein, hilft Ihnen, sich schnell an Veränderungen anzupassen und neue Chancen zu nutzen.

3. Sich für Inklusion einsetzen

Setzen Sie sich im Zuge der Weiterentwicklung des Finanzsektors für Strategien und Praktiken ein, die die finanzielle Inklusion fördern. Unterstützen Sie Initiativen, die die digitale Kluft überbrücken und sicherstellen, dass alle Menschen gleichberechtigten Zugang zu Finanzdienstleistungen haben.

4. Zusammenarbeit mit Innovatoren

Knüpfen Sie Kontakte zu Fintech-Unternehmen und Innovatoren, die die Effizienzsteigerung im Bereich Intent Payment vorantreiben. Durch Zusammenarbeit können neue Chancen, Partnerschaften und Innovationen entstehen, von denen beide Seiten profitieren.

Fazit: Eine gemeinsame Zukunft

Die Prognose „Intent Payment Efficiency Surge 2026“ ist ein Beweis für die erfolgreiche Zusammenarbeit von Technologieexperten, Finanzfachleuten, politischen Entscheidungsträgern und der gesamten Gesellschaft. Sie ist eine Vision, in der Technologie und menschlicher Erfindungsgeist zusammenwirken, um eine effizientere, inklusivere und sicherere Finanzwelt zu schaffen. Wir stehen am Beginn dieser Transformation, die Möglichkeiten sind grenzenlos und der Weg vor uns vielversprechend. Fazit: Eine gemeinsame Zukunft

Die Initiative „Intent Payment Efficiency Surge 2026“ ist ein Beweis für die erfolgreiche Zusammenarbeit von Technologieexperten, Finanzfachleuten, politischen Entscheidungsträgern und der gesamten Gesellschaft. Sie ist eine Vision, in der Technologie und menschlicher Erfindungsgeist zusammenwirken, um eine effizientere, inklusivere und sicherere Finanzwelt zu schaffen. Wir stehen am Beginn dieser Transformation, die Möglichkeiten sind grenzenlos und der vor uns liegende Weg birgt großes Potenzial für Innovation und Wachstum.

Die Macht der Zusammenarbeit

Der Erfolg der Initiative „Intent Payment Efficiency Surge 2026“ hängt maßgeblich von der Kraft der Zusammenarbeit ab. Durch gemeinsames Handeln können Akteure des gesamten Finanzökosystems Fortschritte erzielen und sicherstellen, dass die Vorteile dieser Transformation gerecht verteilt werden. Regierungen, Finanzinstitute, Technologieunternehmen und Verbraucher spielen alle eine wichtige Rolle bei der Gestaltung dieser Zukunft.

Regierungen können eine Vorreiterrolle einnehmen, indem sie regulatorische Rahmenbedingungen schaffen, die Innovationen fördern und gleichzeitig die Interessen der Verbraucher schützen. Finanzinstitute können ihre Expertise nutzen, um neue Technologien einzuführen und verbesserte Dienstleistungen anzubieten. Technologieunternehmen können die Grenzen des Machbaren erweitern und die Werkzeuge und Systeme entwickeln, die die Effizienz steigern. Und die Verbraucher werden mit ihren Bedürfnissen und ihrem Feedback die Weiterentwicklung dieser Systeme steuern, um sicherzustellen, dass sie den Anforderungen der Praxis gerecht werden.

Die Rolle von Politik und Regulierung

Politik und Regulierung spielen eine entscheidende Rolle für die reibungslose und sichere Umsetzung der Initiative „Intent Payment Efficiency Surge 2026“. Mit dem Aufkommen neuer Technologien müssen politische Entscheidungsträger bestehende Regelungen anpassen oder neue schaffen, um den damit verbundenen Herausforderungen und Chancen zu begegnen.

Beispielsweise müssen die Regulierungen im Bereich Blockchain und Kryptowährungen ein Gleichgewicht zwischen Innovation und Verbraucherschutz herstellen. Die Richtlinien müssen sicherstellen, dass bei der Einführung neuer Zahlungsmethoden angemessene Schutzmaßnahmen gegen Betrug, Datenschutzverletzungen und andere Risiken getroffen werden. Die Zusammenarbeit zwischen Regulierungsbehörden, Technologieexperten und Finanzfachleuten ist unerlässlich, um diese Richtlinien so auszuarbeiten, dass ein ausgewogenes Verhältnis entsteht.

Die Zukunft der Arbeit im Finanzwesen

Die Weiterentwicklung von Zahlungssystemen wird auch die Zukunft der Arbeit im Finanzwesen maßgeblich beeinflussen. Da Automatisierung und KI Routineaufgaben übernehmen, werden sich die benötigten Kompetenzen im Finanzsektor verändern. Fachkräfte müssen sich künftig stärker auf strategische, analytische und kreative Aufgaben konzentrieren, während routinemäßige, regelbasierte Arbeit automatisiert wird.

Dieser Wandel erfordert kontinuierliches Lernen und Anpassung. Finanzinstitute müssen in Weiterbildungsprogramme investieren, um ihre Mitarbeiter zu qualifizieren und sie auf die veränderten Rahmenbedingungen vorzubereiten. Lebenslanges Lernen wird angesichts des rasanten technologischen Fortschritts unerlässlich.

Die globale Perspektive

Der erwartete Effizienzschub im Zahlungsverkehr bis 2026 ist kein rein lokales oder nationales Phänomen, sondern eine globale Bewegung. Mit der Weiterentwicklung der Zahlungssysteme wird die Vernetzung der Weltwirtschaft immer deutlicher. Grenzüberschreitende Transaktionen werden schneller, günstiger und sicherer und erleichtern so den globalen Handel und Investitionen.

Dies bedeutet jedoch auch, dass die Herausforderungen und Chancen der neuen Zahlungssysteme weltweit geteilt werden. Die Länder müssen zusammenarbeiten, um sicherzustellen, dass die Vorteile des technologischen Fortschritts gerecht verteilt und die Risiken wirksam gemanagt werden.

Fazit: Die Zukunft annehmen

Mit Blick auf die Zukunft bietet die Studie „Intent Payment Efficiency Surge 2026“ einen Einblick in eine Welt, in der Finanztransaktionen reibungslos, sicher und individuell zugeschnitten sind. Diese Vision beschränkt sich nicht nur auf Technologie; sie zielt darauf ab, ein inklusiveres, transparenteres und effizienteres Finanzsystem zu schaffen, von dem alle profitieren.

Um diese Zukunft zu gestalten, müssen wir alle unseren Beitrag leisten. Technologieexperten müssen innovativ sein und die Grenzen des Machbaren erweitern. Die Politik muss Rahmenbedingungen schaffen, die Fortschritt fördern und gleichzeitig Verbraucher schützen. Finanzinstitute müssen sich anpassen und weiterentwickeln. Und Verbraucher müssen sich mit den neuen Systemen auseinandersetzen und sie verstehen, um vollumfänglich von ihnen zu profitieren.

Der Weg in die Zukunft ist voller Herausforderungen und Chancen. Doch mit Zusammenarbeit, Innovation und dem gemeinsamen Ziel einer besseren Zukunft können wir eine effizientere, inklusivere und sicherere Finanzwelt für alle schaffen. Die Initiative „Intent Payment Efficiency Surge 2026“ ist nicht nur eine Vision, sondern ein Aufruf an alle Akteure des Finanzökosystems, gemeinsam die Zukunft des Finanzwesens zu gestalten.

Die Faszination von Kryptowährungen hat die Nischenforen längst verlassen und ist in den Mainstream vorgedrungen. Jenseits der volatilen Kurse und des mitunter verwirrenden Fachjargons liegt ein bedeutender und immer zugänglicherer Aspekt dieser digitalen Revolution in ihrem Potenzial, Einkommen zu generieren. Für viele mag die Idee, mit Krypto Geld zu verdienen, komplex erscheinen und nur Technikexperten oder Börsenexperten vorbehalten sein. Doch die Realität sieht anders aus: „Krypto-Einkommen leicht gemacht“ ist nicht nur ein einprägsamer Slogan, sondern ein erreichbares Ziel. Der Weg zu einem einfacheren Krypto-Einkommen beginnt mit dem Verständnis der Grundlagen und der anschließenden Erkundung der vielfältigen Möglichkeiten, das eigene Krypto-Vermögen zu vermehren.

Kryptowährungen stellen im Kern eine digitale oder virtuelle Währung dar, die durch Kryptografie gesichert ist und dadurch nahezu unmöglich zu fälschen oder doppelt auszugeben ist. Anders als traditionelle, von Regierungen ausgegebene Währungen (Fiatgeld) basieren Kryptowährungen auf dezentralen Systemen, meist der Blockchain-Technologie. Diese Dezentralisierung ist der Schlüssel zu vielen Einkommensmöglichkeiten. Sie eliminiert Zwischenhändler, senkt potenziell Gebühren und bietet ein Maß an Transparenz und Kontrolle, das im traditionellen Finanzwesen oft fehlt. Wenn wir im Kryptobereich von „Einkommen“ sprechen, meinen wir nicht nur spekulatives Kaufen und Verkaufen. Zwar ist Trading eine Möglichkeit, Gewinne zu erzielen, doch nachhaltigere und oft risikoärmere Wege zu Einkommen führen über die Nutzung bestehender Krypto-Assets oder die Teilnahme an den Netzwerken, die diese ermöglichen.

Eine der grundlegendsten Möglichkeiten, mit Kryptowährungen Geld zu verdienen, ist das Halten, oft auch als HODLing bezeichnet. Diese Strategie, die auf einem mittlerweile legendären Tippfehler beruht, bedeutet einfach, eine Kryptowährung zu kaufen und sie langfristig zu halten, in der Überzeugung, dass ihr Wert mit der Zeit steigt. Obwohl es dabei eher um Kapitalzuwachs als um direkte Einkommenserzielung geht, haben die signifikanten Gewinne, die frühe Anwender von Bitcoin, Ethereum und vielen anderen Altcoins erzielt haben, diese Strategie attraktiv gemacht. Die Einfachheit liegt in ihrer Passivität; nach der Investition ist Geduld der wichtigste Faktor. Es ist jedoch entscheidend, die inhärente Volatilität zu berücksichtigen. Halten erfordert eine starke Überzeugung von der langfristigen Tragfähigkeit des Projekts und die Fähigkeit, erhebliche Preisschwankungen zu tolerieren. Gründliche Recherchen zur zugrunde liegenden Technologie, zum Entwicklerteam und zum Anwendungsfall der Kryptowährung sind unerlässlich, bevor man Kapital in eine HODLing-Strategie investiert.

Über das bloße Halten hinaus betreten wir das Gebiet des Stakings. Dies ist ein Eckpfeiler vieler Kryptowährungsnetzwerke, die den „Proof-of-Stake“-Konsensmechanismus (PoS) nutzen. In einem PoS-System werden Validatoren ausgewählt, die neue Blöcke erstellen und Transaktionen validieren, basierend auf der Menge an Kryptowährung, die sie als Sicherheit hinterlegen. Durch das Staking Ihrer Coins tragen Sie wesentlich zur Sicherheit und zum Betrieb des Netzwerks bei. Im Gegenzug erhalten Sie weitere Coins derselben Kryptowährung. Stellen Sie es sich wie Zinsen auf einem Sparkonto vor, nur dass Sie statt bei einer Bank ein dezentrales Netzwerk sichern. Das Staking wurde durch die Entwicklung benutzerfreundlicher Plattformen und Börsen deutlich vereinfacht, die es ermöglichen, Kryptowährungen mit wenigen Klicks zu staken. Die Belohnungen variieren stark je nach Kryptowährung und Inflationsrate des Netzwerks, bieten aber eine planbare Möglichkeit, den eigenen Bestand passiv zu vermehren. Beispielsweise kann das Staking von Ethereum (nach dem Merge), Cardano oder Solana attraktive Renditen erzielen. Wichtig ist dabei, die Sperrfristen (falls vorhanden) und das Risiko von Strafen („Slashing“) zu verstehen – Strafen, die verhängt werden, wenn ein Validator böswillig handelt oder offline ist. Dies ist jedoch für einzelne Staker, die seriöse Plattformen nutzen, weniger relevant.

Eine weitere beliebte Strategie zur Einkommensgenerierung ist Yield Farming oder Liquiditätsbereitstellung. Diese findet im Bereich der dezentralen Finanzen (DeFi) statt, einem schnell wachsenden Ökosystem von Finanzanwendungen, die auf der Blockchain-Technologie basieren. Im DeFi-Bereich können Nutzer dezentralen Börsen (DEXs) Liquidität bereitstellen, indem sie Kryptowährungspaare in Liquiditätspools einzahlen. Diese Pools sind unerlässlich, um den Handel zwischen verschiedenen Kryptowährungen ohne zentrale Instanz zu ermöglichen. Für die Bereitstellung von Liquidität erhalten Sie einen Anteil der Handelsgebühren, der proportional zu Ihrem Anteil ist. Viele DeFi-Protokolle bieten darüber hinaus weitere Anreize, oft in Form eigener Governance-Token, um die Liquiditätsbereitstellung zu fördern. Dies kann zu erheblichen Gewinnen führen, birgt aber auch höhere Risiken. Ein wichtiger Aspekt ist der impermanente Verlust, da der Wert Ihrer hinterlegten Vermögenswerte im Vergleich zum einfachen Halten aufgrund von Preisunterschieden zwischen den beiden Vermögenswerten im Pool sinken kann. Yield Farming birgt zudem das Risiko von Smart Contracts, da Schwachstellen im Code von DeFi-Protokollen zu Verlusten von Geldern führen können. Daher ist das Potenzial für hohe Renditen zwar verlockend, erfordert aber ein tieferes Verständnis der DeFi-Mechanismen und ein sorgfältiges Risikomanagement.

Für Abenteuerlustige bietet das Verleihen von Kryptowährungen eine weitere Möglichkeit für passives Einkommen. Ähnlich wie im traditionellen Finanzwesen können Sie Ihre Kryptowährungen über verschiedene zentralisierte oder dezentrale Plattformen verleihen. Diese Plattformen fungieren als Vermittler und bringen Kreditgeber und Kreditnehmer zusammen, die Kapital benötigen. Im Gegenzug für die Bereitstellung Ihrer Vermögenswerte erhalten Sie Zinsen, die oft in derselben Kryptowährung ausgezahlt werden, die Sie verliehen haben. Zentralisierte Plattformen wie Nexo oder BlockFi (wobei aufgrund der Marktvolatilität und der regulatorischen Überwachung Vorsicht geboten ist) bieten eine unkomplizierte Benutzererfahrung, während dezentrale Kreditprotokolle wie Aave oder Compound Peer-to-Peer-Kredite mit größerer Autonomie ermöglichen, aber auch ein tieferes technisches Verständnis erfordern. Die angebotenen Zinssätze können wettbewerbsfähig sein, insbesondere für weniger verbreitete oder volatilere Vermögenswerte. Die Hauptrisiken sind jedoch das Kontrahentenrisiko (das Risiko eines Zahlungsausfalls der Plattform oder des Kreditnehmers) und das Smart-Contract-Risiko im Falle von DeFi-Krediten. Eine Diversifizierung Ihrer Kredite über verschiedene Plattformen und Vermögenswerte kann helfen, diese Risiken zu mindern.

Letztendlich bleibt das Mining eine grundlegende Methode, um Kryptowährung zu verdienen, auch wenn sich die Zugänglichkeit im Laufe der Zeit verändert hat. Bitcoin und andere Kryptowährungen, die den Proof-of-Work-Konsensmechanismus (PoW) nutzen, sind auf Miner angewiesen, die Transaktionen validieren und das Netzwerk sichern. Miner verwenden spezielle Computerhardware, um komplexe Rechenaufgaben zu lösen. Der erste Miner, der die Aufgabe löst, fügt den nächsten Transaktionsblock zur Blockchain hinzu und wird mit neu geschaffener Kryptowährung und Transaktionsgebühren belohnt. Früher konnten Einzelpersonen mit Standard-Computerhardware minen. Heute erfordert PoW-Mining, insbesondere bei großen Kryptowährungen wie Bitcoin, erhebliche Investitionen in leistungsstarke, energieeffiziente Mining-Rigs und den Zugang zu günstigem Strom. Dies hat zum Aufstieg von großen Mining-Betrieben und Mining-Pools geführt, in denen Einzelpersonen ihre Rechenleistung bündeln, um ihre Gewinnchancen zu erhöhen. Während direktes Mining kapitalintensiv und technisch anspruchsvoll sein kann, gibt es Cloud-Mining-Dienste, mit denen man Rechenleistung mieten kann. Diese bergen jedoch eigene Risiken, darunter Betrug und geringere Rentabilität. Für viele ist die Einfachheit des Verdienens durch Staking oder Lending attraktiver als die Mühen des Minings.

Die wichtigste Erkenntnis aus der Erkundung dieser ersten Wege ist, dass die zugrundeliegende Technologie zwar komplex erscheinen mag, die praktische Anwendung des Geldverdienens mit Kryptowährungen jedoch immer einfacher wird. Ob Sie passives Einkommen durch Staking und Lending anstreben oder höhere (und riskantere) Renditen durch Yield Farming erzielen möchten – es gibt Strategien für unterschiedliche Risikobereitschaften und technische Kenntnisse. Die Grundlage für den Erfolg, unabhängig von der gewählten Methode, liegt in Wissen, sorgfältiger Recherche und einem maßvollen Umgang mit Risiken.

Aufbauend auf den Grundlagen des Krypto-Einkommens, führt der Weg zu „Einfachem Krypto-Einkommen“ über die Erforschung differenzierterer Strategien und das Verständnis der entscheidenden Elemente von Risikomanagement und Diversifizierung. Die Welt der digitalen Assets entwickelt sich ständig weiter, und stets informiert zu bleiben ist genauso wichtig wie das Verständnis der grundlegenden Mechanismen von Staking oder Lending. Im weiteren Verlauf zeigen wir Ihnen, wie Sie Ihre Strategie optimieren, Ihre Rendite maximieren und sich in der spannenden, wenn auch manchmal turbulenten Welt der Krypto-Einkommensgenerierung zurechtfinden.

Neben den direkten Verdienstmöglichkeiten bieten Airdrops und Bounties die Chance, Kryptowährung mit minimalem oder gar keinem Startkapital zu erwerben. Airdrops sind Werbeaktionen, bei denen neue oder etablierte Kryptoprojekte kostenlose Token an Inhaber einer bestimmten Kryptowährung oder an Nutzer verteilen, die bestimmte Aufgaben erfüllen. Diese Aufgaben können vom Halten einer bestimmten Menge einer Kryptowährung über die Anmeldung zu einem Newsletter bis hin zur Teilnahme an Social-Media-Kampagnen reichen. Viele per Airdrop verteilte Token haben zwar zunächst nur geringen Wert, einige können aber – ähnlich wie die frühen Bitcoin- oder Ethereum-Verteilungen, die für die Empfänger im Prinzip „kostenlos“ waren – erheblich an Wert gewinnen. Bounties funktionieren ähnlich und beinhalten oft Aufgaben wie das Finden von Fehlern im Code eines Projekts, das Übersetzen von Inhalten oder die Bewerbung des Projekts. Sie können für Personen mit spezifischen Fähigkeiten eine hervorragende Möglichkeit sein, Kryptowährung zu verdienen. Der Reiz liegt hier im Potenzial für „kostenloses Geld“, doch Vorsicht ist geboten, um seriöse Angebote zu erkennen und Betrug zu vermeiden. Viele Airdrops setzen den Besitz eines bestimmten Tokens voraus und können daher eine passive Möglichkeit bieten, Belohnungen zu sammeln, wenn man bereits in bestimmte Ökosysteme investiert ist.

Für Kreative und Unternehmer bietet das Konzept der NFTs (Non-Fungible Tokens) eine einzigartige Einkommensquelle. Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, repräsentieren NFTs einzigartige digitale Vermögenswerte, die von Sammlerstücken und In-Game-Gegenständen über virtuelle Immobilien bis hin zu tokenisierten realen Vermögenswerten reichen können. Es gibt verschiedene Strategien, mit NFTs Geld zu verdienen. Erstens können Sie Ihre eigenen NFTs erstellen und verkaufen. Künstler, Musiker, Autoren und Entwickler können ihre Werke tokenisieren und auf NFT-Marktplätzen anbieten. Die Einnahmen stammen aus dem Verkaufspreis, und Sie erhalten zusätzlich Lizenzgebühren für Weiterverkäufe, d. h. einen Prozentsatz jedes weiteren Verkaufs Ihres NFTs. Zweitens können Sie mit NFTs handeln, indem Sie diese günstig kaufen und teurer weiterverkaufen. Dies erfordert ein gutes Gespür für Trends, ein Verständnis für Seltenheit und spekulatives Denken. Drittens bieten manche NFTs einen Nutzen, der Einnahmen generieren kann. Der Besitz eines virtuellen Grundstücks-NFTs in einem Metaverse ermöglicht es Ihnen beispielsweise, dieses zu vermieten, Veranstaltungen auszurichten oder sogar Werbung zu schalten. Ebenso können In-Play-NFTs in Blockchain-basierten Spielen genutzt werden, um Kryptowährung oder andere wertvolle Spielgegenstände zu verdienen, die anschließend verkauft werden können. Der NFT-Markt ist hochspekulativ und volatil und erfordert daher umfangreiche Recherchen sowie ein tiefes Verständnis der Community-Dynamiken und Markttrends.

Ein weiterer wachsender Bereich mit Einkommenspotenzial sind Play-to-Earn-Spiele (P2E). Diese Videospiele basieren auf Blockchain-Technologie und ermöglichen es Spielern, durch das Spielen Kryptowährung oder NFTs zu verdienen. Diese digitalen Assets können anschließend gegen realen Wert gehandelt oder verkauft werden. Spiele wie Axie Infinity, deren Popularität zwar schwankte, zeigten das Potenzial für ein signifikantes Einkommen, insbesondere in Regionen mit begrenzten traditionellen Beschäftigungsmöglichkeiten. Die Spielmechaniken sind sehr unterschiedlich: Manche Spiele belohnen Spieler für gewonnene Kämpfe, abgeschlossene Quests oder das Erreichen bestimmter Meilensteine. Andere beinhalten das Züchten oder Handeln von Spielfiguren (NFTs). Obwohl die Anfangsinvestition für einige P2E-Spiele beträchtlich sein kann und den Kauf von Charakteren oder Gegenständen erfordert, liegt der Reiz im spielerischen Ansatz des Verdienens. Die Nachhaltigkeit und langfristige Rentabilität von P2E-Spielen sind Gegenstand anhaltender Diskussionen, die oft vom Spieldesign, der Tokenomics und dem Spielerengagement beeinflusst werden. Gründliche Recherchen zur Spielökonomie, der Community und der Entwicklungs-Roadmap sind unerlässlich, bevor Zeit und Kapital investiert werden.

Das Konzept von Krypto-Dividenden gewinnt ebenfalls an Bedeutung. Einige Kryptowährungsprojekte, insbesondere solche, die eher wie dezentrale Unternehmen agieren oder ein klares Umsatzmodell verfolgen, beginnen, einen Teil ihrer Gewinne an Token-Inhaber auszuschütten. Dies geschieht häufig durch das Verteilen zusätzlicher Token per Airdrop oder durch die Ausgabe von Stablecoins an Inhaber des projekteigenen Tokens. Dieses Modell ähnelt traditionellen Aktiendividenden und bietet ein passives Einkommen, das auf dem Erfolg des zugrunde liegenden Projekts basiert. Die Identifizierung solcher Projekte erfordert eine eingehende Analyse ihrer Whitepaper, Geschäftsmodelle und der Community-Governance. Die regulatorischen Rahmenbedingungen für solche Angebote entwickeln sich noch, was die Komplexität zusätzlich erhöht.

Entscheidend ist, dass Risikomanagement und Diversifizierung für jede wirklich „einfache“ und nachhaltige Krypto-Einkommensstrategie unerlässlich sind. Die inhärente Volatilität des Kryptomarktes bedeutet, dass es riskant ist, alles auf eine Karte zu setzen. Diversifizierung sollte daher auf mehreren Ebenen erfolgen:

Vermögensdiversifizierung: Investieren Sie nicht nur in eine Kryptowährung. Streuen Sie Ihr Portfolio auf verschiedene Anlageklassen – etablierte Coins (wie Bitcoin und Ethereum), vielversprechende Altcoins mit soliden Fundamentaldaten und gegebenenfalls auch einen kleinen Anteil an spekulativeren Anlagen, sofern Ihre Risikotoleranz dies zulässt. Strategiediversifizierung: Kombinieren Sie verschiedene Einkommensquellen. Beispielsweise könnten Sie einen Teil Ihrer Bitcoins staken, um passives Einkommen zu generieren, während Sie mit einem Teil Ihrer Ethereums aktiv Liquidität für ein DeFi-Protokoll generieren und einen Teil Ihrer Vermögenswerte für potenzielle NFT-Investitionen oder langfristige Anlagen zurückhalten. Plattformdiversifizierung: Wenn Sie Börsen, Kreditplattformen oder DeFi-Protokolle nutzen, vermeiden Sie es, Ihr gesamtes Vermögen auf eine einzige Plattform zu konzentrieren. Die Streuung Ihres Portfolios auf seriöse Plattformen reduziert das Risiko, das mit technischen Problemen, Hacks oder regulatorischen Schwierigkeiten einzelner Plattformen verbunden ist. Risikomanagement-Tools: Nutzen Sie Tools wie Stop-Loss-Orders (für den Handel), Rechner für impermanente Verluste (für die Liquiditätsbereitstellung) und regelmäßige Sicherheitsüberprüfungen Ihrer Wallets und Online-Konten.

Die „Einfachheit“ in „Crypto Income Made Simple“ bedeutet nicht, dass es mühelos oder risikofrei ist. Vielmehr bezieht sie sich auf die zunehmende Zugänglichkeit und Verfügbarkeit von Tools und Plattformen, die komplexe Prozesse vereinfachen. Es geht darum, die Technologie zu entmystifizieren und klare Wege aufzuzeigen, wie Einzelpersonen an der digitalen Wirtschaft teilhaben und von ihr profitieren können. Da der Kryptomarkt ein dynamisches Feld ist, erfordert dies die Bereitschaft zum kontinuierlichen Lernen. Sich über technologische Fortschritte, regulatorische Änderungen und neue Trends auf dem Laufenden zu halten, ist Ihr wertvollstes Gut.

Im Wesentlichen ist das Generieren von Einkommen mit Kryptowährungen nicht länger nur technisch versierten Personen vorbehalten. Mit einem fundierten Verständnis der verfügbaren Methoden, einem disziplinierten Umgang mit Risiken und der Bereitschaft zur kontinuierlichen Weiterbildung wird der Aufbau Ihres digitalen Vermögens zu einem greifbaren und immer einfacheren Unterfangen. Der Schlüssel liegt darin, informierte Entscheidungen zu treffen, klein anzufangen und Ihre Krypto-Assets im schnell wachsenden digitalen Finanzökosystem für sich arbeiten zu lassen.

Die Reichtümer der Blockchain erschließen Ihr Leitfaden für Gewinne im digitalen Zeitalter

LRT RWA Collateral Boost – Boom Alert_ Neue Horizonte im Finanzwachstum erschließen