Die Zukunft von Sicherheit und Verdienstmöglichkeiten in der biometrischen Web3-Identität

In der sich ständig weiterentwickelnden digitalen Landschaft hat die Verbindung von biometrischen Technologien und Web3-Protokollen ein revolutionäres Konzept hervorgebracht: Biometrische Web3-Identitätseinnahmen. Dieses aufstrebende Feld zielt nicht nur auf erhöhte Sicherheit ab, sondern auch darauf, unsere Wahrnehmung und Verwaltung unserer Online-Identitäten und finanziellen Gewinne dezentral und sicher neu zu definieren.

Die Evolution des Identitätsmanagements

Traditionell stützt sich das Identitätsmanagement stark auf Passwörter, Benutzernamen und andere Authentifizierungsmethoden, die zunehmend anfällig für Sicherheitslücken sind. Biometrische Daten wie Fingerabdrücke, Gesichtserkennung und sogar Iris-Scans bieten eine sicherere Alternative, da sie eine eindeutige und unveränderliche Kennung liefern. Dieser Sicherheitsgewinn wird durch die dezentrale Struktur von Web3 noch verstärkt.

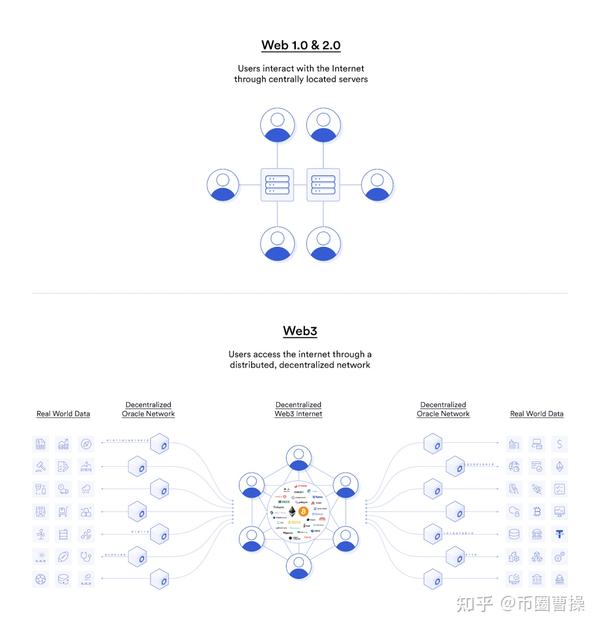

Web3, oft als die nächste Generation des Internets bezeichnet, zeichnet sich durch Dezentralisierung, Transparenz und Nutzerkontrolle aus. Durch die Nutzung der Blockchain-Technologie ermöglicht Web3 ein neues Maß an Vertrauen und Sicherheit bei digitalen Interaktionen. Die Integration biometrischer Daten in dieses Framework führt zu einem hochsicheren und effizienten System, das das Risiko von Identitätsdiebstahl und Betrug minimiert.

Biometrische Authentifizierung in Web3

Die biometrische Authentifizierung im Web3 ist revolutionär. Im Gegensatz zu herkömmlichen Authentifizierungsmethoden sind biometrische Daten von Natur aus persönlich und lassen sich nicht so einfach kopieren oder stehlen. Dadurch genießen Nutzer ein höheres Maß an Sicherheit, ohne sich komplexe Passwörter merken zu müssen.

Stellen Sie sich eine Welt vor, in der das Einloggen in Ihre digitale Geldbörse oder der Zugriff auf sensible Daten so einfach ist wie ein kurzer Blick in die Kamera oder eine Fingerberührung. Dies erhöht nicht nur die Sicherheit, sondern sorgt auch für ein reibungsloses Nutzererlebnis. In Web3 lässt sich die biometrische Authentifizierung nahtlos in dezentrale Anwendungen (dApps) und Smart Contracts integrieren und gewährleistet so sichere und benutzerfreundliche Transaktionen.

Die finanziellen Auswirkungen

Auch die finanziellen Aspekte der biometrischen Web3-Identitätsnutzung sind überzeugend. Mit der zunehmenden Verbreitung dieser Technologie durch Unternehmen und Plattformen eröffnen sich neue Einnahmequellen. So können biometrische Daten beispielsweise zur Entwicklung personalisierter und sicherer Finanzprodukte wie Versicherungen oder Anlagedienstleistungen genutzt werden, die auf die individuellen Merkmale jedes Nutzers zugeschnitten sind.

Darüber hinaus kann die Nutzung biometrischer Daten im Web3 zur Entwicklung neuer Geschäftsmodelle führen. Unternehmen können Dienstleistungen anbieten, die auf einer sicheren und nachvollziehbaren Identitätsprüfung basieren, wie beispielsweise den Zugang zu exklusiven Inhalten, Mitgliedschaften oder sogar die Beteiligung an dezentraler Governance.

Datenschutz und ethische Überlegungen

Die Vorteile biometrischer Web3-Identitätslösungen liegen auf der Hand, doch die damit verbundenen Datenschutz- und Ethikfragen müssen unbedingt thematisiert werden. Die Nutzung biometrischer Daten wirft Fragen hinsichtlich Einwilligung, Dateneigentum und Missbrauchspotenzial auf. Um eine verantwortungsvolle Nutzung zu gewährleisten, ist es entscheidend, robuste Rahmenbedingungen zu schaffen, die die Privatsphäre der Nutzer schützen und ihnen die Kontrolle über ihre Daten ermöglichen.

Transparenz und klare Kommunikation darüber, wie biometrische Daten verwendet, gespeichert und geschützt werden, sind von größter Bedeutung. Plattformen müssen ethischen Praktiken Priorität einräumen und sicherstellen, dass Nutzer umfassend informiert sind und die Möglichkeit haben, der Datenerfassung zu widersprechen.

Blick in die Zukunft

Die Zukunft biometrischer Web3-Identitätslösungen sieht vielversprechend aus und birgt das Potenzial, sowohl Sicherheits- als auch Finanzsysteme grundlegend zu verändern. Mit zunehmender Reife der Technologie können wir mit innovativeren Anwendungen rechnen, die die Stärken von Biometrie und Web3 nutzen.

Von sicheren Wahlsystemen bis hin zu personalisierten Gesundheitsdienstleistungen – die Möglichkeiten sind vielfältig und vielversprechend. Entscheidend wird sein, ein Gleichgewicht zwischen Innovation und ethischer Verantwortung zu finden, damit diese Technologie allen zugutekommt und gleichzeitig die Privatsphäre des Einzelnen geschützt wird.

Im nächsten Teil dieses Artikels werden wir uns eingehender mit spezifischen Anwendungen und Fallstudien befassen, die die praktischen Vorteile biometrischer Web3-Identitätsmodelle verdeutlichen. Wir werden außerdem die Rolle regulatorischer Rahmenbedingungen bei der Gestaltung der Zukunft dieses aufstrebenden Feldes untersuchen.

Seien Sie gespannt auf Teil 2, in dem wir unsere Erkundung der praktischen Anwendungen, Beispiele aus der realen Welt und der regulatorischen Rahmenbedingungen, die die Zukunft der biometrischen Web3-Identitätseinnahmen prägen, fortsetzen.

Das digitale Zeitalter hat eine Ära beispielloser Vernetzung eingeläutet, und nirgendwo ist dies so deutlich spürbar wie im Finanzsektor. Wir sind nicht länger an die Beschränkungen physischer Währungen oder die langsamen, oft intransparenten Prozesse traditioneller Banken gebunden. Stattdessen entsteht ein neues Paradigma, angetrieben von den komplexen und oft unsichtbaren Geldströmen der Blockchain. Es geht dabei nicht nur um Kryptowährungen; es ist ein grundlegendes Umdenken in Bezug auf die Art und Weise, wie Werte transferiert, nachverfolgt und gesichert werden. Dies schafft die Grundlage für ein Finanzökosystem, das transparenter, effizienter und zugänglicher ist als je zuvor.

Im Kern ist die Blockchain-Technologie ein verteiltes, unveränderliches Register. Stellen Sie sich eine gemeinsam genutzte Tabelle vor, die auf Tausenden, ja sogar Millionen von Computern weltweit dupliziert wird. Jede Transaktion, jede Bewegung digitaler Werte wird als „Block“ erfasst und einer „Kette“ vorheriger Blöcke hinzugefügt. Sobald ein Block hinzugefügt wurde, ist es extrem schwierig, ihn zu ändern oder zu löschen. So entsteht ein dauerhafter und nachvollziehbarer Datensatz. Diese inhärente Transparenz und Sicherheit machen die Blockchain so revolutionär für das Verständnis von Geldflüssen. In traditionellen Systemen ist die Nachverfolgung von Geldflüssen vergleichbar mit dem Versuch, einen einzelnen Wassertropfen durch ein komplexes Leitungssystem zu verfolgen – voller versteckter Rohre, zahlreicher Abzweigungen und oft erheblicher Verzögerungen. Mit der Blockchain ist es, als würde man denselben Wassertropfen durch ein kristallklares, akribisch dokumentiertes Aquädukt fließen sehen.

Der Aspekt des „Geldflusses“ spielt eine Rolle, wenn wir den Weg digitaler Vermögenswerte durch dieses verteilte Ledger betrachten. Es geht nicht nur um die anfängliche Erstellung einer Kryptowährung wie Bitcoin oder Ether, sondern um jede nachfolgende Überweisung, jeden Verkauf, jede Interaktion. Jede Transaktion in einer Blockchain wird kryptografisch signiert, wodurch die Authentizität des Absenders und die Integrität der Überweisung gewährleistet werden. Diese digitale Signatur dient als eindeutiger Identifikator und ermöglicht es jedem, die Legitimität der Transaktion ohne zentrale Instanz zu überprüfen. Man kann es sich wie einen globalen, digitalen Notardienst vorstellen, der rund um die Uhr unermüdlich arbeitet, um jede Finanzbewegung zu validieren.

Diese Transparenz hat weitreichende Konsequenzen. Privatpersonen erhalten dadurch ein klareres Bild davon, woher ihr Geld kommt und wohin es fließt. Unternehmen profitieren von beispiellosen Einblicken in ihre Finanzprozesse, wodurch der Bedarf an teuren Intermediären sinkt und Abstimmungsprozesse vereinfacht werden. Aufsichtsbehörden wiederum erhalten die Chance auf eine verbesserte Kontrolle und Einhaltung von Vorschriften, wodurch potenziell illegale Aktivitäten eingedämmt und die Integrität des Marktes gewährleistet werden können. Geldwäsche im herkömmlichen Sinne wird deutlich schwieriger, wenn jede Transaktion eine unauslöschliche, nachweisbare Spur hinterlässt.

Die diesem Ablauf zugrunde liegende Technologie ist ein Meisterwerk verteilter Systeme und Kryptographie. Konsensmechanismen wie Proof-of-Work (PoW) oder Proof-of-Stake (PoS) sind entscheidend, um sicherzustellen, dass alle Teilnehmer im Netzwerk der Gültigkeit von Transaktionen und deren Reihenfolge bei der Hinzufügung zur Blockchain zustimmen. PoW, bekannt geworden durch Bitcoin, erfordert von den Teilnehmern (Minern) das Lösen komplexer Rechenaufgaben, um Transaktionen zu validieren und neue Blöcke zu erstellen. Dieser Prozess ist zwar energieintensiv, aber hochsicher. PoS hingegen bezieht Teilnehmer (Validatoren) ein, die ihre eigene Kryptowährung „staken“, um das Recht zur Validierung von Transaktionen zu erlangen. Dies ist in der Regel energieeffizienter und hat sich zu einer beliebten Alternative entwickelt. Unabhängig vom Konsensmechanismus bleibt das Ziel dasselbe: ein vertrauensloses System zu schaffen, in dem keine einzelne Instanz die Kontrolle besitzt und die Integrität des Ledgers durch die kollektive Übereinkunft des Netzwerks gewährleistet wird.

Über einfache Peer-to-Peer-Überweisungen hinaus ermöglicht die Blockchain komplexere Anwendungen im Geldfluss. Smart Contracts sind beispielsweise selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Diese Verträge sind in der Blockchain gespeichert und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich einen Smart Contract vor, der die Zahlung an einen Lieferanten automatisch freigibt, sobald eine Lieferung bestätigt wurde, oder der Dividenden automatisch an Aktionäre zu einem bestimmten Datum ausschüttet. Diese Automatisierung reduziert den Bedarf an manuellen Eingriffen, Anwaltskosten und das Streitrisiko drastisch und erhöht so die Effizienz und das Vertrauen in den Geldfluss.

Das Konzept der Tokenisierung ist ein wesentlicher Aspekt des Geldflusses auf der Blockchain. Dabei werden reale Vermögenswerte – wie Immobilien, Kunst oder auch Unternehmensanteile – als digitale Token auf einer Blockchain abgebildet. Diese Token können dann gekauft, verkauft und gehandelt werden, wodurch illiquide Vermögenswerte liquider und zugänglicher werden. Dies eröffnet neue Investitionsmöglichkeiten für ein breiteres Spektrum an Privatpersonen und Institutionen und demokratisiert den Zugang zu Märkten, die zuvor exklusiv waren. Der Wertfluss beschränkt sich nun nicht mehr auf traditionelle Währungen; er kann Eigentumsrechte an materiellen und immateriellen Vermögenswerten repräsentieren, die alle auf der Blockchain verwaltet und nachverfolgt werden.

Die Entwicklung des Blockchain-Geldflusses ist nicht ohne Herausforderungen. Skalierbarkeit bleibt für viele Blockchains ein zentrales Anliegen, da das schiere Transaktionsvolumen das Netzwerk mitunter überlasten und zu geringeren Geschwindigkeiten und höheren Gebühren führen kann. Interoperabilität zwischen verschiedenen Blockchains stellt eine weitere Hürde dar; stellen Sie sich vor, Sie versuchen, Geld zwischen zwei Ländern ohne gemeinsame Währung zu senden – technologisch gesehen ist es ein ähnliches Problem. Auch regulatorische Unsicherheit spielt eine Rolle, da Regierungen mit der Frage ringen, wie diese neuen digitalen Vermögenswerte und Finanzströme klassifiziert und überwacht werden sollen. Laufende Forschung und Entwicklung, darunter Fortschritte bei Layer-2-Skalierungslösungen, Cross-Chain-Protokollen und sich entwickelnden regulatorischen Rahmenbedingungen, tragen jedoch stetig zur Lösung dieser Probleme bei. Der Weg des Blockchain-Geldflusses ist dynamisch; er passt sich ständig an und entwickelt Innovationen, um diese Hindernisse zu überwinden und sein volles Potenzial auszuschöpfen. Die aktuelle Landschaft ist ein lebendiges Geflecht aus Experimenten und Innovationen, in dem neue Projekte und Anwendungen in rasantem Tempo entstehen.

In unserer weiteren Erkundung des faszinierenden Bereichs des Blockchain-Geldflusses haben wir festgestellt, dass diese Technologie im Kern ein transparentes, sicheres und dezentrales Register zur Wertverfolgung bietet. Doch die wahre Magie und die weitreichenden Folgen liegen darin, wie diese Technologie bestehende Finanzstrukturen transformiert und völlig neue hervorbringt. Es geht nicht nur um die Übertragung von Daten, sondern um die Neugestaltung von Vertrauen, Effizienz und Zugänglichkeit in der globalen Wirtschaft.

Eine der wirkungsvollsten Transformationen betrifft den Bereich grenzüberschreitender Zahlungen und Geldüberweisungen. Traditionell ist der internationale Geldtransfer ein langsamer, teurer und oft komplizierter Prozess, der mehrere Korrespondenzbanken involviert, von denen jede eine Gebühr erhebt und die Komplexität erhöht. Dies beeinträchtigt Privatpersonen, die Geld an ihre Familien in der Heimat senden, Unternehmen, die internationale Zahlungen tätigen, und die Effizienz des Welthandels insgesamt. Blockchain-basierte Geldflüsse bieten eine überzeugende Alternative. Durch die Nutzung von Kryptowährungen oder Stablecoins (digitale Währungen, die an Fiatwährungen wie den US-Dollar gekoppelt sind) können Transaktionen nahezu in Echtzeit und mit deutlich geringeren Gebühren abgewickelt werden. Der Geldfluss ist direkt und Peer-to-Peer, wodurch Zwischenhändler und die damit verbundenen Kosten und Verzögerungen entfallen. Stellen Sie sich vor, eine Familie in einem Land erhält innerhalb von Minuten statt Tagen Geld von einem Verwandten im Ausland – und das zu einem Bruchteil der Gebühren. Diese Demokratisierung des Zugangs zu Finanzdienstleistungen kann einen tiefgreifenden Einfluss auf die globale Armutsbekämpfung und die wirtschaftliche Teilhabe haben.

Das Konzept der dezentralen Finanzen (DeFi) ist die wohl ambitionierteste Ausprägung von Blockchain-basierten Geldflüssen. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel, Versicherungen und mehr – auf offenen, erlaubnisfreien Blockchain-Netzwerken abzubilden. Anstatt sich auf zentralisierte Institutionen wie Banken oder Börsen zu verlassen, nutzen DeFi-Protokolle Smart Contracts, um diese Dienstleistungen direkt zwischen den Nutzern zu ermöglichen. Der Geldfluss in DeFi wird durch Code gesteuert, nicht durch Gremien oder Unternehmensrichtlinien. Das bedeutet, dass jeder mit Internetanschluss und einer kompatiblen digitalen Geldbörse teilnehmen kann, unabhängig von Standort, Bonität oder Vermögen.

Betrachten wir das Verleihen und Aufnehmen von Krediten im DeFi-Bereich. Nutzer können ihre digitalen Vermögenswerte in ein Kreditprotokoll einzahlen und dafür Zinsen erhalten. Gleichzeitig können andere Nutzer diese Vermögenswerte gegen Hinterlegung von Sicherheiten, ebenfalls in Form digitaler Vermögenswerte, leihen. Smart Contracts steuern den gesamten Prozess, einschließlich Zinssätze, Sicherheitenquoten und Liquidationsauslöser, und gewährleisten so einen autonomen und transparenten Systembetrieb. Der Geldfluss erfolgt direkt vom Kreditgeber zum Kreditnehmer, wird durch das Protokoll ermöglicht, und alle Aktivitäten werden in der Blockchain protokolliert und sind somit für jeden einsehbar. Dies macht herkömmliche Bonitätsprüfungen überflüssig und eröffnet sowohl Kreditgebern als auch Kreditnehmern flexiblere und potenziell höhere Renditechancen.

Dezentrale Börsen (DEXs) ermöglichen es Nutzern, digitale Vermögenswerte direkt miteinander zu handeln, ohne dass ein Vermittler ihre Gelder verwaltet. Der Geldfluss erfolgt nahtlos durch den Austausch eines Tokens gegen einen anderen, ausgeführt durch Smart Contracts. Dies unterscheidet sich deutlich von zentralisierten Börsen, bei denen Nutzer ihre Vermögenswerte in der Wallet der Börse hinterlegen, wodurch ein zentraler Schwachpunkt und ein Ziel für Hacker entsteht. Im DeFi-Bereich behalten die Nutzer während des gesamten Handelsprozesses die Kontrolle über ihre Vermögenswerte, was die Sicherheit und die Kontrolle über ihren Geldfluss erhöht.

Die Auswirkungen auf Unternehmen und das Lieferkettenmanagement sind gleichermaßen transformativ. Die Blockchain-Technologie ermöglicht eine unveränderliche und transparente Dokumentation jedes einzelnen Schrittes einer Lieferkette – vom Rohmaterial bis zum fertigen Produkt für den Endverbraucher. Dies verbessert die Rückverfolgbarkeit grundlegend und erlaubt Unternehmen, die Herkunft von Waren schnell zu ermitteln, deren Echtheit zu überprüfen und Fälschungen aufzudecken. Auch der damit verbundene Geldfluss lässt sich optimieren. Mithilfe von Smart Contracts können Zahlungen an Lieferanten nach bestätigter Warenlieferung automatisiert oder Zahlungen für erbrachte Dienstleistungen in verschiedenen Produktionsphasen ausgelöst werden. Dies reduziert nicht nur den Verwaltungsaufwand, sondern stärkt auch das Vertrauen und die Verantwortlichkeit zwischen den Handelspartnern. Stellen Sie sich ein globales Bekleidungsunternehmen vor, das die Blockchain nutzt, um die Baumwolle vom Anbau bis zum fertigen Kleidungsstück zu verfolgen, faire Arbeitsbedingungen zu gewährleisten und Bio-Zertifizierungen zu überprüfen – und gleichzeitig Zahlungen an Landwirte und Hersteller bei Erreichen bestimmter Meilensteine zu automatisieren.

Darüber hinaus stellt der Aufstieg von Non-Fungible Tokens (NFTs) eine neuartige Form des Blockchain-Geldflusses dar, die mit einzigartigen digitalen Vermögenswerten arbeitet. Während Kryptowährungen fungibel sind (d. h. eine Einheit ist untereinander austauschbar), sind NFTs eigenständig und repräsentieren das Eigentum an einem spezifischen digitalen oder physischen Objekt – sei es digitale Kunst, Musik, virtuelle Immobilien oder sogar einzigartige In-Game-Gegenstände. Der mit NFTs verbundene Geldfluss umfasst den Kauf, Verkauf und Handel dieser einzigartigen Token. Dies hat völlig neue Märkte und Einnahmequellen für Kreative und Sammler eröffnet und ermöglicht direkten Austausch von Werten ohne traditionelle Zwischenhändler. Der Lizenzgebührenmechanismus, der häufig über Smart Contracts in NFTs integriert ist, stellt sicher, dass Kreative bei jedem Weiterverkauf ihrer Werke einen Prozentsatz des Verkaufspreises erhalten – ein revolutionäres Konzept für Künstler und andere Content-Ersteller.

Mit Blick auf die Zukunft erscheint die Integration von Blockchain-basierten Geldflüssen in das breitere Finanzökosystem unausweichlich. Zentralbanken erforschen digitale Zentralbankwährungen (CBDCs), die Blockchain oder ähnliche Distributed-Ledger-Technologien nutzen könnten, um Fiatgeld zu modernisieren. Dies könnte zu einer effizienteren Umsetzung der Geldpolitik, schnelleren Zahlungssystemen und einer stärkeren finanziellen Inklusion führen. Auch die Konvergenz von traditionellem Finanzwesen (TradFi) und DeFi zeichnet sich ab. Etablierte Finanzinstitute untersuchen zunehmend, wie sie Blockchain-Lösungen in ihre Angebote integrieren können, um die Transparenz und Effizienz von Blockchain-basierten Geldflüssen zu nutzen und gleichzeitig regulatorische Vorgaben und das Vertrauen der Nutzer zu wahren.

Wie bereits erwähnt, ist der Weg in die Zukunft jedoch nicht ohne Herausforderungen. Die Gewährleistung robuster Sicherheit gegen sich ständig weiterentwickelnde Cyberbedrohungen, die Entwicklung klarer und einheitlicher regulatorischer Rahmenbedingungen weltweit sowie die Aufklärung der Öffentlichkeit über die Feinheiten dieser Technologien sind von größter Bedeutung. Der Energieverbrauch bestimmter Blockchain-Protokolle wie PoW gibt weiterhin Anlass zu Diskussionen, obwohl der Trend hin zu nachhaltigeren Alternativen wie PoS vielversprechend ist. Auch die Benutzerfreundlichkeit bedarf weiterer Optimierung; die Interaktion mit Blockchain-basierten Systemen kann für den Durchschnittsnutzer nach wie vor abschreckend wirken, und die Vereinfachung dieser Schnittstellen ist der Schlüssel zu einer breiteren Akzeptanz.

Trotz dieser Hürden ist die Entwicklung des Blockchain-Geldflusses klar. Er ist eine starke Kraft, die unser Denken über Werte und unseren Umgang damit grundlegend verändert. Er fördert eine dezentralere, transparentere und programmierbarere finanzielle Zukunft. Die Strömungen des Blockchain-Geldflusses sind nicht nur ein technologischer Fortschritt; sie repräsentieren einen fundamentalen Wandel hin zu einer gerechteren, effizienteren und stärker vernetzten Weltwirtschaft, in der Werte mit beispielloser Freiheit und Integrität fließen können. Die bisher unsichtbaren Kräfte werden sichtbar, und ihre Auswirkungen beginnen sich erst jetzt zu bemerkbar zu machen.

Blockchain-Projektkorrektur-Gems – Teil 1

Den digitalen Tresor erschließen Innovative Blockchain-Monetarisierungsstrategien für die Zukunft