ZK P2P Cross-Border – Zünden Sie es an, bevor es zu spät ist

In der sich ständig wandelnden digitalen Welt sticht die ZK P2P (Zero Knowledge Peer-to-Peer) Cross-Border-Technologie als Leuchtturm der Innovation und des Potenzials hervor. Sie stellt einen Paradigmenwechsel dar, der nicht nur unsere Sicht auf Transaktionen verändert, sondern das Wesen grenzüberschreitender Finanzinteraktionen grundlegend neu definiert. Dieser Artikel taucht ein in die dynamische Welt des grenzüberschreitenden ZK P2P-Zahlungsverkehrs und zeigt auf, warum es so wichtig ist, sich damit auseinanderzusetzen und diese Technologie zu nutzen, bevor es zu spät ist.

Die Entstehung der ZK P2P-Technologie

Die ZK P2P-Technologie nutzt im Kern die Vorteile von Zero-Knowledge-Beweisen, um sichere, private und effiziente Peer-to-Peer-Transaktionen zu ermöglichen. Im Gegensatz zu herkömmlichen Blockchain-Systemen, die Transaktionsdetails allen Teilnehmern offenlegen, erlauben Zero-Knowledge-Beweise die Verifizierung von Transaktionen, ohne unnötige Informationen preiszugeben. Dadurch wird sichergestellt, dass sensible Daten privat bleiben und die Sicherheit und der Datenschutz bei grenzüberschreitenden Transaktionen erhöht werden.

Die grenzüberschreitende Dimension

Grenzüberschreitende Transaktionen waren in der Vergangenheit oft mit Ineffizienzen, hohen Gebühren und langen Bearbeitungszeiten behaftet. Traditionelle Methoden erfordern mehrere Intermediäre und die Einhaltung regulatorischer Vorgaben, was die Komplexität und die Kosten zusätzlich erhöht. Die ZK P2P Cross-Border-Technologie beseitigt diese Ineffizienzen, indem sie direkte Peer-to-Peer-Transaktionen über Grenzen hinweg mit minimalen Gebühren und kürzeren Bearbeitungszeiten ermöglicht.

Warum es jetzt wichtig ist

Die Bedeutung der ZK P2P Cross-Border-Technologie kann nicht hoch genug eingeschätzt werden. In einer zunehmend vernetzten Welt steigt der Bedarf an reibungslosen, sicheren und kostengünstigen grenzüberschreitenden Transaktionen. Diese Technologie bietet eine wegweisende Lösung und macht das globale Finanzsystem inklusiver, effizienter und zugänglicher.

Vorteile der frühen Einführung

Die frühzeitige Einführung der ZK P2P Cross-Border-Technologie bietet zahlreiche Vorteile:

Sicherheit und Datenschutz: Durch die Verwendung von Zero-Knowledge-Beweisen können Early Adopters sicherstellen, dass ihre Finanztransaktionen sicher und vertraulich bleiben und sensible Informationen vor neugierigen Blicken geschützt werden.

Kosteneffizienz: Traditionelle grenzüberschreitende Transaktionen sind aufgrund der Gebühren zahlreicher Intermediäre oft teuer. Die frühzeitige Einführung der ZK-P2P-Technologie kann diese Kosten senken, indem sie den Bedarf an Intermediären eliminiert.

Geschwindigkeit: Traditionelle grenzüberschreitende Transaktionen können Tage dauern. Die ZK P2P-Technologie ermöglicht nahezu sofortige Transaktionen und ist daher ideal für zeitkritische Finanzaktivitäten.

Skalierbarkeit: Mit zunehmender Reife der Technologie wird erwartet, dass sie effizient skaliert und eine wachsende Anzahl von Transaktionen bewältigt, ohne Kompromisse bei Geschwindigkeit oder Sicherheit einzugehen.

Innovationsführerschaft: Durch die frühzeitige Einführung modernster Technologien können sich Einzelpersonen und Unternehmen an die Spitze der Innovation positionieren und sich so einen Wettbewerbsvorteil auf dem Markt verschaffen.

Der menschliche Faktor

Zum Verständnis der ZK P2P Cross-Border-Technologie gehört auch die Berücksichtigung des menschlichen Faktors. Es geht darum, Einzelpersonen und Unternehmen zu befähigen, ihre finanzielle Zukunft selbst in die Hand zu nehmen und ihnen die Werkzeuge für sichere, effiziente und private grenzüberschreitende Transaktionen an die Hand zu geben. Diese Demokratisierung des Finanzwesens ist ein bedeutender Schritt hin zu einer gerechteren Weltwirtschaft.

Blick in die Zukunft

Die Zukunft der ZK P2P-Technologie für grenzüberschreitende Zahlungen ist vielversprechend und voller Möglichkeiten. Im Zuge ihrer Weiterentwicklung wird sie sich voraussichtlich mit anderen aufstrebenden Technologien wie künstlicher Intelligenz und dem Internet der Dinge integrieren und so ihre Leistungsfähigkeit weiter steigern. Die potenziellen Anwendungsbereiche sind vielfältig und reichen von Geldtransfers und internationalem Handel bis hin zu globalem Crowdfunding und vielem mehr.

Schlussfolgerung zu Teil 1

Zusammenfassend lässt sich sagen, dass die ZK P2P Cross-Border-Technologie nicht nur einen technologischen Fortschritt darstellt, sondern einen revolutionären Schritt hin zu einem inklusiveren, effizienteren und sichereren globalen Finanzsystem bedeutet. Die Bedeutung, diese Technologie frühzeitig zu verstehen und anzuwenden, kann nicht genug betont werden. Indem sie die Chance nutzen und diese Innovation annehmen, eröffnen sich Privatpersonen und Unternehmen völlig neue Möglichkeiten und stellen sicher, dass sie im schnelllebigen Bereich der dezentralen Finanzen nicht den Anschluss verlieren.

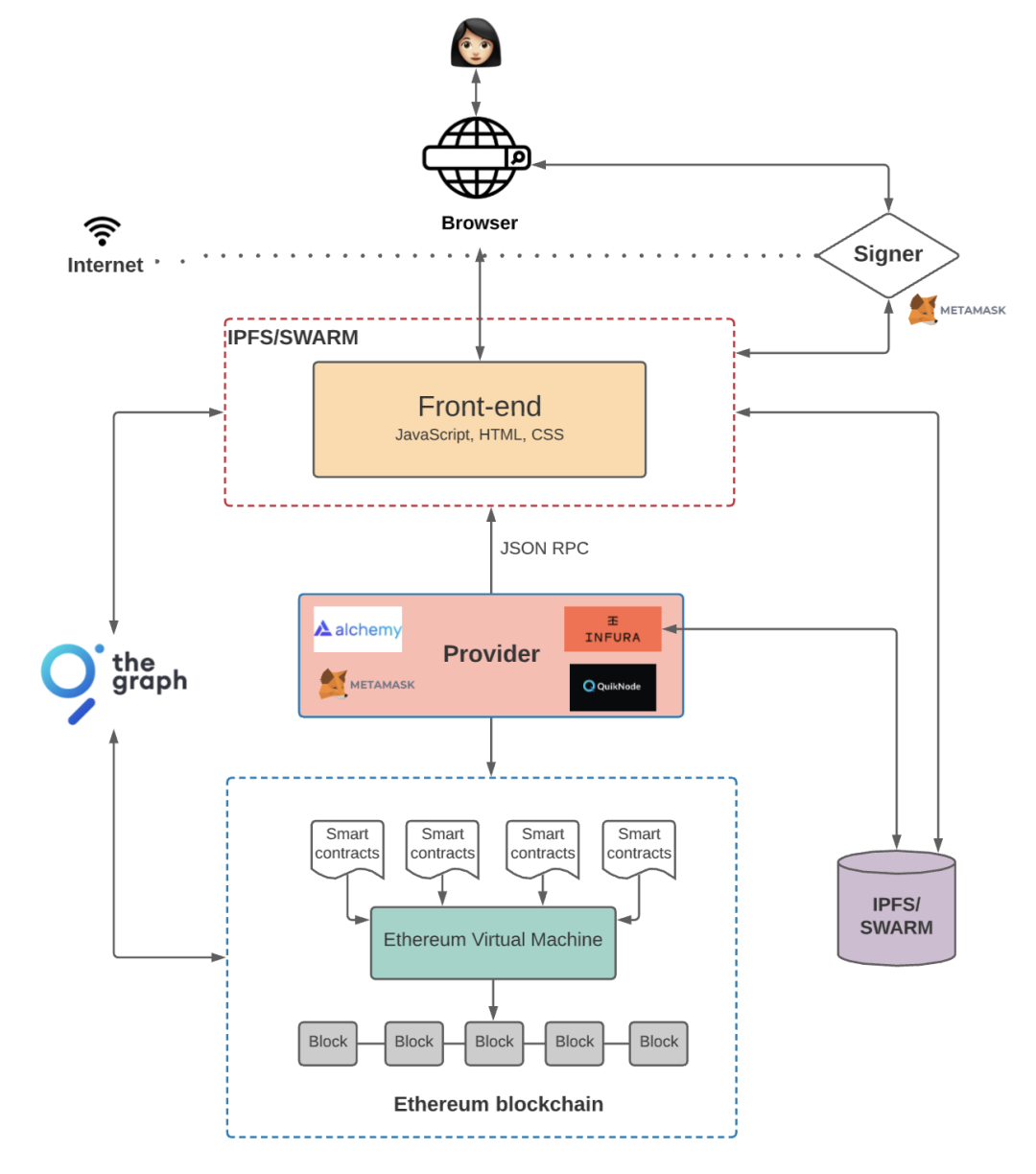

Die technischen Grundlagen von ZK P2P Cross-Border

Um das Potenzial der ZK-P2P-Technologie für grenzüberschreitende Transaktionen voll auszuschöpfen, ist es unerlässlich, die technischen Feinheiten zu verstehen, die ihre Funktionsweise ermöglichen. Dieser Abschnitt beleuchtet die technischen Aspekte genauer und untersucht, wie Zero-Knowledge-Proofs, Smart Contracts und dezentrale Netzwerke zusammenwirken, um ein nahtloses System für grenzüberschreitende Transaktionen zu schaffen.

Zero-Knowledge-Beweise erklärt

Kern der ZK-P2P-Technologie ist das Konzept der Zero-Knowledge-Beweise. Diese Beweise ermöglichen es einer Partei (dem Beweiser), einer anderen Partei (dem Verifizierer) die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Im Kontext von Finanztransaktionen bedeutet dies beispielsweise, dass die Details einer Transaktion überprüft werden können, ohne den Transaktionsbetrag oder die Identität der beteiligten Parteien offenzulegen.

Intelligente Verträge und Automatisierung

Smart Contracts spielen eine entscheidende Rolle bei grenzüberschreitenden P2P-Transaktionen von ZK. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Smart Contracts automatisieren die Transaktionsausführung und stellen sicher, dass Transaktionen nur dann durchgeführt werden, wenn bestimmte Bedingungen erfüllt sind. Diese Automatisierung reduziert den Bedarf an Intermediären, senkt somit die Kosten und erhöht die Effizienz.

Dezentrale Netzwerke

Dezentrale Netzwerke bilden das Rückgrat der ZK-P2P-Technologie. Im Gegensatz zu traditionellen zentralisierten Netzwerken basieren dezentrale Netzwerke nicht auf einer zentralen Kontrollinstanz. Stattdessen verteilen sie die Kontrolle über ein Netzwerk von Knoten, was Sicherheit und Ausfallsicherheit erhöht. Im Kontext grenzüberschreitender Transaktionen bedeutet dies, dass Transaktionen ohne zentrale Instanz abgewickelt werden können, wodurch das System sicherer und weniger anfällig für Zensur wird.

Anwendungen in der Praxis

Die theoretischen Aspekte der ZK-P2P-Cross-Border-Technologie sind faszinierend, aber ihre praktischen Anwendungen sind noch überzeugender. Hier einige Beispiele:

Geldüberweisungen: Eine der unmittelbarsten und wirkungsvollsten Anwendungen liegt im Bereich der Geldüberweisungen. Herkömmliche Geldtransferdienste erheben oft hohe Gebühren und benötigen mehrere Tage für grenzüberschreitende Überweisungen. Die ZK P2P Cross-Border-Technologie ermöglicht nahezu sofortige und kostengünstige Überweisungen und erleichtert so das Geldsenden an Angehörige weltweit.

Internationaler Handel: Für Unternehmen im internationalen Handel vereinfacht und beschleunigt die ZK P2P Cross-Border-Technologie Zahlungsprozesse. Intelligente Verträge automatisieren die Abwicklung von Transaktionen, reduzieren den Bedarf an Zwischenhändlern und beschleunigen den gesamten Prozess.

Crowdfunding und Spenden: Die grenzüberschreitende P2P-Technologie von ZK kann Crowdfunding und wohltätige Spenden revolutionieren, indem sie sichere, effiziente und transparente Kanäle für den globalen Geldfluss bietet.

Der Geschäftsfall

Für Unternehmen kann die Einführung der ZK P2P Cross-Border-Technologie zu erheblichen Kosteneinsparungen und betrieblichen Effizienzsteigerungen führen. Durch den Wegfall von Zwischenhändlern und die Verkürzung von Transaktionszeiten können Unternehmen ihre Ressourcen effektiver einsetzen und sich auf Wachstum und Innovation konzentrieren.

Regulatorische Überlegungen

Die Vorteile der ZK-P2P-Technologie für grenzüberschreitende Transaktionen liegen auf der Hand, doch auch die regulatorischen Rahmenbedingungen müssen berücksichtigt werden. Wie bei jeder neuen Technologie müssen sich die regulatorischen Rahmenbedingungen weiterentwickeln, um den besonderen Herausforderungen und Chancen von ZK-P2P-Transaktionen gerecht zu werden. Dies umfasst Aspekte wie Datenschutz, Sicherheit und die Einhaltung internationaler Finanzvorschriften.

Die Rolle der frühen Anwender

Die Pioniere der ZK P2P Cross-Border-Technologie spielen eine entscheidende Rolle für deren zukünftige Entwicklung. Durch Experimente mit dieser Technologie und deren Integration in ihre Betriebsabläufe liefern sie wertvolles Feedback und wichtige Erkenntnisse, die zur Verfeinerung und Verbesserung der Technologie beitragen. Darüber hinaus können sie Branchenstandards und Best Practices etablieren und so die zukünftige Entwicklung und Nutzung der Technologie beeinflussen.

Schluss von Teil 2

Zusammenfassend lässt sich sagen, dass die ZK-P2P-Cross-Border-Technologie einen bedeutenden Fortschritt im Bereich der dezentralen Finanzen darstellt. Ihre technischen Grundlagen, darunter Zero-Knowledge-Proofs, Smart Contracts und dezentrale Netzwerke, machen sie zu einem leistungsstarken Werkzeug für sichere, effiziente und datenschutzkonforme grenzüberschreitende Transaktionen. Da Unternehmen, Privatpersonen und Regulierungsbehörden diese Technologie zunehmend erforschen und einsetzen, wird sie eine immer wichtigere Rolle bei der Gestaltung der Zukunft des globalen Finanzwesens spielen. Es ist jetzt an der Zeit, Ihr Verständnis für die ZK-P2P-Cross-Border-Technologie zu vertiefen und sie anzuwenden – bevor es zu spät ist, ihr immenses Potenzial auszuschöpfen.

Der Begriff „Geld“ selbst hat im Laufe der Menschheitsgeschichte einen tiefgreifenden Wandel durchlaufen. Von den frühesten Tauschsystemen bis zu den standardisierten Münzen antiker Reiche, vom Rascheln von Papiergeld bis zum unsichtbaren Tanz der Ziffern auf unseren Kontoauszügen – Geld war stets ein Medium, ein Symbol und ein Mittel zum Austausch. Heute stehen wir am Rande eines weiteren gewaltigen Umbruchs, angetrieben von der revolutionären Kraft der Blockchain-Technologie. Es geht dabei nicht nur um neue Zahlungsmethoden für den Morgenkaffee, sondern um ein völlig neues Paradigma für die Wertschöpfung, -verfolgung und den Werttransfer – ein Konzept, das wir treffend „Blockchain-Geldfluss“ nennen können.

Stellen Sie sich einen riesigen, vernetzten digitalen Fluss vor – nicht aus Wasser, sondern aus reinem Wert. Dieser Fluss ist öffentlich und doch unveränderlich. Jeder Tropfen, der eine einzelne Transaktion repräsentiert, wird erfasst und ist nachvollziehbar. Doch keine Instanz kann seinen Lauf ändern oder seinen Fluss ohne Zustimmung umleiten. Das ist das Wesen des Blockchain-Geldflusses. Anders als traditionelle Finanzsysteme, in denen Transaktionen oft intransparent sind, über zahlreiche Intermediäre abgewickelt werden und anfällig für Ausfälle sind, bietet die Blockchain ein dezentrales, verteiltes Register, das beispiellose Transparenz und Sicherheit gewährleistet.

Im Kern ist die Blockchain eine verteilte Datenbank, die Transaktionen auf vielen Computern speichert. Jeder „Block“ in der Kette enthält eine Liste von Transaktionen. Sobald ein Block gefüllt ist, wird er kryptografisch mit dem vorherigen Block verknüpft, wodurch eine ununterbrochene Kette entsteht. Diese Verknüpfung, kombiniert mit der verteilten Struktur des Registers, macht Manipulationen extrem schwierig. Jeder Versuch, eine Transaktion zu verändern, würde die Manipulation dieses Blocks und aller nachfolgenden Blöcke erfordern – ein Unterfangen, das die Kontrolle über die Mehrheit der Rechenleistung des Netzwerks voraussetzen würde und somit praktisch unmöglich ist.

Die Auswirkungen auf den Geldfluss sind geradezu revolutionär. Traditionelle Finanzinstitute wie Banken fungieren als vertrauenswürdige Dritte. Sie verwahren unser Geld, verarbeiten unsere Transaktionen und führen unsere Finanzbuchhaltung. Dieses System ist zwar funktional, hat aber inhärente Kosten: Gebühren, Verzögerungen und der Mangel an direkter Kontrolle über unser Vermögen. Die Blockchain eliminiert viele dieser Zwischenhändler. Wenn Sie beispielsweise Kryptowährung senden, erfolgt dies nicht über eine Bank, sondern die Transaktion wird im Netzwerk veröffentlicht. Miner oder Validatoren verifizieren diese Transaktion, bündeln sie in einem Block und fügen diesen der Blockchain hinzu. Dieser Peer-to-Peer-Transfer, ermöglicht durch den Konsensmechanismus der Blockchain, definiert die neue Ära des Geldflusses.

Die bekannteste Manifestation des Geldflusses auf der Blockchain sind natürlich Kryptowährungen wie Bitcoin und Ethereum. Diese digitalen Assets nutzen die Blockchain-Technologie, um sichere und transparente Peer-to-Peer-Transaktionen ohne zentrale Instanz zu ermöglichen. Der „Geldfluss“ bezeichnet hier die Bewegung dieser digitalen Coins von einer Wallet zur anderen, die dauerhaft im öffentlichen Ledger erfasst wird. Dies hat neue Wege für Überweisungen, grenzüberschreitende Zahlungen und sogar Mikrotransaktionen eröffnet, die zuvor aufgrund hoher Gebühren wirtschaftlich nicht rentabel waren.

Das Konzept reicht jedoch weit über Kryptowährungen hinaus. Die Blockchain ist eine vielseitige Technologie, mit der sich der Fluss beliebiger Wertgegenstände verfolgen und verwalten lässt. Man denke an Lieferketten, in denen Herkunft und Warenbewegung unveränderlich dokumentiert werden können. Oder an digitale Kunst und Sammlerstücke, deren Eigentumsrechte durch Non-Fungible Tokens (NFTs) authentifiziert und übertragen werden können. In jedem Fall bietet die Blockchain eine transparente und manipulationssichere Aufzeichnung darüber, wie Werte (ob physische Produkte, Kunstwerke oder digitale Währungen) von einem Punkt zum anderen gelangen.

Die Transparenz von Geldflüssen in der Blockchain ist ein zweischneidiges Schwert. Einerseits bietet sie beispiellose Einblicke in Finanzaktivitäten, wodurch potenziell illegale Aktivitäten eingedämmt und die Verantwortlichkeit gestärkt werden können. Andererseits wirft sie Bedenken hinsichtlich des Datenschutzes auf. Obwohl Wallet-Adressen pseudonym sind, können ausgefeilte Analysen diese Adressen mitunter mit realen Identitäten verknüpfen. Dies hat zur Entwicklung datenschutzorientierter Kryptowährungen und zur Erforschung datenschutzverbessernder Technologien im Blockchain-Bereich geführt, wie beispielsweise Zero-Knowledge-Proofs.

Der fundamentale Wandel, den der Geldfluss über die Blockchain darstellt, ist die Abkehr von zentralisierter Kontrolle hin zu dezentralem Vertrauen. Anstatt einer einzelnen Institution zu vertrauen, vertrauen wir der kollektiven Kraft des Netzwerks und den zugrunde liegenden kryptografischen Prinzipien. Dieser Paradigmenwechsel birgt das Potenzial, die Finanzwelt zu demokratisieren, Einzelpersonen mehr Kontrolle über ihr Vermögen zu geben und die Abhängigkeit von traditionellen Finanzinstitutionen zu verringern. Je tiefer wir in diesen digitalen Wertstrom eintauchen, desto besser verstehen wir nicht nur die Funktionsweise der Blockchain, sondern auch ihre tiefgreifenden Auswirkungen auf die Zukunft unserer Transaktionen, Investitionen und unseres Umgangs mit Werten. Dies ist erst der Anfang unserer Reise in die komplexe und faszinierende Welt des Blockchain-Geldflusses.

In unserer fortlaufenden Betrachtung des Blockchain-Geldflusses haben wir die grundlegenden Prinzipien – Dezentralisierung, Transparenz und Unveränderlichkeit – dargelegt. Nun wollen wir uns eingehender mit den konkreten Anwendungen und dem transformativen Potenzial dieser Technologie in verschiedenen Sektoren befassen. Der digitale Wertstrom ist keine theoretische Idee; er prägt aktiv unsere Wirtschaftslandschaft, oft auf Wegen, die sich erst noch entfalten werden.

Einer der bedeutendsten Auswirkungen der Blockchain-Technologie auf den Geldverkehr zeigt sich im Bereich grenzüberschreitender Zahlungen und Überweisungen. Traditionell war der internationale Geldtransfer ein langsamer, teurer und umständlicher Prozess, der mehrere Korrespondenzbanken, Währungsumrechnungen und erhebliche Gebühren erforderte. Dies benachteiligt insbesondere Gastarbeiter, die Geld an ihre Familien schicken, sowie kleine Unternehmen im internationalen Handel. Blockchain-basierte Lösungen, insbesondere solche, die Stablecoins oder etablierte Kryptowährungen nutzen, ermöglichen nahezu sofortige Überweisungen zu deutlich reduzierten Kosten. Stellen Sie sich vor: Ein Bauarbeiter in Dubai kann innerhalb von Minuten einen Teil seines Lohns an seine Familie auf den Philippinen überweisen – oft zu Gebühren von weniger als einem Dollar. Im Vergleich dazu kann das traditionelle System Tage dauern und einen erheblichen Teil des Überweisungsbetrags kosten. Das ist die praktische, auf den Menschen ausgerichtete Stärke des Blockchain-Geldflusses.

Über einfache Peer-to-Peer-Überweisungen hinaus revolutioniert die Blockchain die Verwaltung von Finanzinstrumenten und -vermögen. Das Konzept der dezentralen Finanzen (DeFi) basiert vollständig auf dem Geldfluss in der Blockchain. DeFi-Anwendungen zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und mehr – in dezentralen Netzwerken abzubilden. Anstatt für einen Kredit mit einer Bank zu interagieren, könnte man mit einem Smart Contract auf einer Blockchain interagieren, der Kreditgeber und Kreditnehmer direkt zusammenbringt. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie fungieren als automatisierte Zahlungsdienstleister und Liquiditätsanbieter dieses neuen Finanzökosystems. Sobald bestimmte Bedingungen erfüllt sind, führt der Smart Contract automatisch die vereinbarte Aktion aus, beispielsweise die Freigabe von Sicherheiten oder die Auszahlung von Zinsen. Diese Automatisierung, ermöglicht durch den Geldfluss in der Blockchain, reduziert die Betriebskosten und die Notwendigkeit des Vertrauens in menschliche Vermittler.

Die Tokenisierung von Vermögenswerten ist ein weiterer wichtiger Aspekt des Geldflusses über die Blockchain. Dabei werden reale Vermögenswerte – wie Immobilien, Aktien, Anleihen, Kunst oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abgebildet. Jeder Token kann dann einen Anteil am Eigentum oder ein bestimmtes Recht am zugrunde liegenden Vermögenswert repräsentieren. Dieser Prozess erhöht die Liquidität von traditionell illiquiden Vermögenswerten erheblich. Beispielsweise könnte ein Gewerbegebäude, das sich möglicherweise nur schwer als Ganzes verkaufen lässt, in Tausende von digitalen Token tokenisiert werden. Dadurch wird es einem viel breiteren Investorenkreis zugänglich, der diese Token auf Sekundärmärkten kaufen und verkaufen kann. Der Geldfluss beschränkt sich in diesem Zusammenhang nicht nur auf Währung, sondern umfasst die nahtlose Übertragung von Eigentum und wirtschaftlichen Rechten, die alle auf der Blockchain erfasst und verifiziert werden.

Die Auswirkungen auf Investitionen und Kapitalmärkte sind tiefgreifend. Blockchain-basierte Geldflüsse können die Emission, den Handel und die Abwicklung von Wertpapieren deutlich vereinfachen. Anstelle der in traditionellen Märkten üblichen mehrtägigen Abwicklungszyklen könnten Blockchain-basierte Systeme eine nahezu sofortige Abwicklung ermöglichen, das Kontrahentenrisiko reduzieren und Kapital freisetzen. Dies eröffnet zudem Möglichkeiten für Bruchteilseigentum an hochwertigen Vermögenswerten und demokratisiert Investitionschancen, die einst institutionellen Anlegern vorbehalten waren. Die Möglichkeit, große Vermögenswerte in kleinere, handelbare Token aufzuteilen, revolutioniert die Kapitalbeschaffung und -anlage.

Darüber hinaus sind die durch die Blockchain ermöglichte Herkunfts- und Rückverfolgbarkeit von unschätzbarem Wert für die Betrugsbekämpfung und die Gewährleistung von Authentizität. In Branchen wie der Luxusgüter-, Pharma- oder sogar Lebensmittelproduktion kann die Nachverfolgung des Weges eines Produkts vom Ursprung bis zum Verbraucher mit zahlreichen Herausforderungen verbunden sein. Die Blockchain kann einen unveränderlichen Datensatz jedes einzelnen Schrittes erstellen, die Authentizität verifizieren und Fälschungen verhindern. Wenn Sie beispielsweise eine Luxushandtasche kaufen, könnte deren gesamte Geschichte – von der Gerberei über die Fabrik bis zum Einzelhändler – in einer Blockchain aufgezeichnet werden und Ihnen so einen unbestreitbaren Nachweis ihrer Herkunft und Legitimität liefern. Der Geldfluss ist hier untrennbar mit dem nachweisbaren Fluss eines physischen Gutes verbunden, was Vertrauen und Wert steigert.

Die breite Akzeptanz von Blockchain-basierten Zahlungsprozessen ist natürlich nicht ohne Herausforderungen. Skalierbarkeit ist ein anhaltendes Problem, da viele Blockchains Schwierigkeiten haben, das für eine Massenanwendung erforderliche Transaktionsvolumen zu bewältigen. Auch der Energieverbrauch, insbesondere bei Proof-of-Work-Blockchains wie Bitcoin, ist ein Streitpunkt und hat zur Entwicklung und zunehmenden Nutzung energieeffizienterer Konsensmechanismen wie Proof-of-Stake geführt. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter und schaffen Unsicherheit für Unternehmen und Investoren. Und die Benutzerfreundlichkeit, obwohl sie sich verbessert, kann für Personen, die mit digitalen Geldbörsen und privaten Schlüsseln nicht vertraut sind, immer noch eine Hürde darstellen.

Trotz dieser Hürden ist der Trend des Blockchain-basierten Geldflusses unbestreitbar. Er markiert einen grundlegenden Wandel in unserer Wahrnehmung und unserem Umgang mit Werten. Es ist der Schritt hin zu einem effizienteren, transparenteren und zugänglicheren Finanzsystem. Ob es um die Ermöglichung globaler Sofortzahlungen, die Demokratisierung von Investitionen durch Tokenisierung oder den unanfechtbaren Echtheitsnachweis geht – die Blockchain definiert die Regeln des Finanzwesens neu. Während dieser digitale Strom seinen Weg weiter bahnt, verspricht er, Volkswirtschaften zu verändern, Einzelpersonen zu stärken und das Wesen des Werttransfers und -besitzes im 21. Jahrhundert neu zu definieren. Die Zukunft des Geldes ist im Fluss, und dieser Fluss wird von der bemerkenswerten Kraft der Blockchain gelenkt.

Lizenzgebühren über PayFi – Die Zukunft dezentraler Einnahmen

Kontoabstraktion Native Ethereum gewinnt – Eine neue Ära der Sicherheit und Benutzerfreundlichkeit