Warum 2026 das Jahr der universellen Geldbörse ist

Im Labyrinth der modernen Finanzwelt steht die Universal Wallet kurz davor, sich als bahnbrechende Innovation zu etablieren und bis 2026 eine neue Ära der Finanztechnologie einzuleiten. Das Konzept der Universal Wallet sprengt traditionelle Grenzen und verspricht, alle Aspekte unseres Finanzlebens in einer nahtlosen, intuitiven Benutzeroberfläche zu integrieren. Doch was genau macht 2026 zum Jahr, in dem diese Innovation unsere Welt verändern wird?

Zunächst wollen wir die technologischen Fortschritte betrachten, die diese Revolution antreiben. Die Blockchain-Technologie hat den Weg für dezentrale Finanzen (DeFi) und Smart Contracts geebnet und bildet das Rückgrat für die sicheren und transparenten Funktionen der Universal Wallet. Im Gegensatz zu herkömmlichen Wallets, die oft auf bestimmte Plattformen oder Währungen beschränkt sind, nutzt die Universal Wallet das Potenzial der Blockchain, um Interoperabilität über verschiedene Netzwerke und Kryptowährungen hinweg zu ermöglichen. Das bedeutet, dass Nutzer verschiedene Assets – von Bitcoin über Ethereum bis hin zu Fiatwährungen – halten, transferieren und handeln können, ohne mehrere Konten oder komplexe Umrechnungen zu benötigen.

Das Design der Universal Wallet vereint technologische Raffinesse mit herausragender Benutzerfreundlichkeit. Stellen Sie sich eine Wallet vor, die nicht nur Ihre Finanzen verwaltet, sondern auch Ihre Gewohnheiten, Vorlieben und Verhaltensweisen lernt. Dank fortschrittlicher KI und maschinellem Lernen bietet sie personalisierte Finanzberatung, optimiert Ihre Ersparnisse und prognostiziert sogar zukünftige Ausgabenmuster. Diese Personalisierung zeichnet die Universal Wallet aus und macht Finanzmanagement nicht nur einfacher, sondern perfekt auf Ihre Bedürfnisse zugeschnitten.

Sicherheit ist ein weiterer wichtiger Aspekt der Universal Wallet. In unserer zunehmend digitalisierten Welt wächst auch das Risiko von Cyberangriffen. Die Universal Wallet begegnet dieser Sorge durch die Integration von Multi-Faktor-Authentifizierung, biometrischer Verifizierung und Ende-zu-Ende-Verschlüsselung. Diese Funktionen gewährleisten, dass Ihre Finanzdaten sicher bleiben, selbst in einer Welt, in der Datenlecks leider an der Tagesordnung sind. Der Einsatz fortschrittlicher kryptografischer Verfahren schützt nicht nur Ihr Vermögen, sondern schafft auch Vertrauen in digitale Finanztransaktionen.

Einer der spannendsten Aspekte der Universal Wallet ist ihr Potenzial, den Zugang zu Finanzdienstleistungen zu demokratisieren. In Regionen, in denen traditionelle Bankdienstleistungen unzugänglich oder unzuverlässig sind, könnte die Universal Wallet als lebenswichtige Unterstützung dienen und Menschen ohne Bankkonto finanzielle Dienstleistungen ermöglichen. Mit einem Smartphone und Internetzugang können Nutzer ein Konto eröffnen, Geld sparen, Zahlungen empfangen und sogar investieren – ganz ohne Bankfiliale. Diese Demokratisierung des Finanzwesens ist ein wichtiger Schritt hin zu globaler finanzieller Inklusion.

Darüber hinaus wird die Universal Wallet unsere Sicht auf Transaktionen grundlegend verändern. Traditionelle Zahlungsmethoden sind oft mit Verzögerungen, hohen Gebühren und umständlichen Prozessen verbunden. Die Universal Wallet hingegen will diese Hürden beseitigen. Mit nahezu sofortigen Überweisungen, niedrigeren Transaktionsgebühren und der Möglichkeit, Peer-to-Peer-Transaktionen nahtlos durchzuführen, verspricht sie eine effizientere und kostengünstigere Art der Geldverwaltung.

Mit Blick auf das Jahr 2026 ist die Universal Wallet nicht nur ein Werkzeug, sondern ein umfassendes Finanzökosystem. Hier vereinen sich Ihre Investitionen, Ersparnisse und alltäglichen Transaktionen auf einer einzigen, leistungsstarken Plattform. Ob Technikbegeisterter, Finanzexperte oder einfach jemand, der seine Finanzen vereinfachen möchte – die Universal Wallet bietet für jeden etwas.

Das Potenzial der Universal Wallet, die Finanzwelt grundlegend zu verändern, ist nicht nur theoretischer Natur; führende Technologieunternehmen, Finanzinstitute und Blockchain-Entwickler arbeiten aktiv daran. Bis 2026 dürften wir bedeutende Meilensteine und Durchbrüche erleben, die ihre Position als Eckpfeiler des modernen Finanzwesens festigen werden.

Eine der vielversprechendsten Entwicklungen ist die Integration digitaler Zentralbankwährungen (CBDCs) in die Universal Wallet. Da Zentralbanken weltweit CBDCs erforschen und einführen, profitiert die Universal Wallet enorm. CBDCs bieten die Stabilität und das Vertrauen von Zentralbankgeld kombiniert mit der Effizienz und Transparenz digitaler Währungen. Durch die Integration von CBDCs kann die Universal Wallet eine Brücke zwischen traditionellen Bankensystemen und der aufstrebenden Welt der digitalen Währungen schlagen und Nutzern ein nahtloses Erlebnis über verschiedene Finanzökosysteme hinweg ermöglichen.

Darüber hinaus wird die Universal Wallet voraussichtlich fortschrittliche Funktionen wie Echtzeit-Finanzanalysen und Portfolio-Management-Tools umfassen. Diese Tools ermöglichen es Nutzern, fundierte Entscheidungen über ihre Investitionen und Ersparnisse zu treffen. So könnte die Wallet beispielsweise Einblicke in Markttrends bieten, eine optimale Vermögensaufteilung vorschlagen und sogar Anlagestrategien basierend auf der Risikotoleranz und den finanziellen Zielen des Nutzers automatisieren. Dieser hohe Funktionsumfang verbessert nicht nur die Benutzerfreundlichkeit, sondern demokratisiert auch den Zugang zu professionellen Finanzdienstleistungen.

Ein weiterer spannender Aspekt der Universal Wallet ist ihr Potenzial zur Erleichterung des grenzüberschreitenden Handels. In einer zunehmend globalisierten Wirtschaft tätigen Unternehmen und Verbraucher mehr denn je internationale Transaktionen. Die Interoperabilität der Universal Wallet und ihre Fähigkeit, mehrere Währungen zu verwalten, machen sie zu einem idealen Werkzeug für grenzüberschreitende Transaktionen. Dies könnte die Komplexität und die Kosten des internationalen Handels erheblich reduzieren und so eine stärker vernetzte und effizientere Weltwirtschaft fördern.

Die Universal Wallet hat das Potenzial, unsere Sicht auf Treueprogramme und Prämien grundlegend zu verändern. Traditionelle Treueprogramme sind oft mit umständlichen Punktesystemen und komplizierten Einlöseprozessen verbunden. Die Universal Wallet könnte diesen Prozess vereinfachen, indem sie Treueprogramme direkt in die Wallet integriert und Nutzern so das nahtlose Sammeln, Verfolgen und Einlösen von Punkten ermöglicht. Diese Integration ließe sich durch KI-gestützte Personalisierung weiter optimieren, sodass Nutzern maßgeschneiderte Prämien basierend auf ihren Ausgabegewohnheiten und Präferenzen angeboten werden.

Darüber hinaus ist die Bedeutung der Universal Wallet für die Förderung von Finanzkompetenz und -bildung nicht zu unterschätzen. Mit der zunehmenden Nutzung digitaler Finanzdienstleistungen steigt auch der Bedarf an Finanzbildung, damit sich jeder in dieser neuen Welt sicher bewegen kann. Die universelle Geldbörse könnte Bildungsfunktionen wie interaktive Tutorials, Finanztipps und personalisierte Lernpfade beinhalten, die den Nutzern helfen, bessere Finanzgewohnheiten zu entwickeln und fundierte Entscheidungen zu treffen.

Mit Blick auf das Jahr 2026 dürfte die Universal Wallet auch eine zentrale Rolle bei der Einhaltung regulatorischer Vorgaben und der Betrugsprävention spielen. Angesichts der zunehmenden Überwachung von Finanztransaktionen führen Aufsichtsbehörden strengere Compliance-Maßnahmen ein. Die fortschrittlichen Sicherheitsfunktionen und die transparente Transaktionshistorie der Universal Wallet machen sie bestens geeignet, diese regulatorischen Anforderungen zu erfüllen. Darüber hinaus trägt die Nutzung der Blockchain-Technologie zur Betrugsprävention bei, indem sie ein unveränderliches und nachvollziehbares Protokoll aller Transaktionen bereitstellt und es Betrügern somit erheblich erschwert, betrügerische Aktivitäten zu manipulieren oder zu verbergen.

Mit Blick auf die Zukunft ist das Potenzial der Universal Wallet, Innovation und Zusammenarbeit im Finanzsektor voranzutreiben, enorm. Durch die Zusammenführung verschiedener Akteure – von Technologieunternehmen und Finanzinstituten bis hin zu Regulierungsbehörden und Verbrauchern – kann die Universal Wallet ein kollaboratives Ökosystem fördern, das Innovationen vorantreibt und die breite Akzeptanz sicherer, effizienter und inklusiver Finanzdienstleistungen gewährleistet.

Zusammenfassend lässt sich sagen, dass 2026 das Jahr sein wird, in dem die Universal Wallet unser Finanzleben revolutionieren wird. Durch die Integration fortschrittlicher Technologie, personalisierter Services und robuster Sicherheitsfunktionen positioniert sie sich als das ultimative Werkzeug für die Verwaltung, Abwicklung und Sicherung unserer finanziellen Zukunft. Im Zuge dieser neuen Ära der Finanztechnologie wird die Universal Wallet zweifellos eine entscheidende Rolle bei der Gestaltung einer inklusiveren, effizienteren und transparenteren Finanzwelt spielen.

Das Summen des digitalen Zeitalters pulsiert in einem neuen Rhythmus, der den Wertfluss rund um den Globus orchestriert. Dies ist die Welt des Blockchain-Geldflusses, ein ebenso revolutionäres wie komplexes Konzept, das still und leise unsere Wahrnehmung, Transaktionen und Vermögensverwaltung verändert. Vergessen Sie klobige Ledergeldbörsen und die langsamen Geldtransfers von einst; wir leben in einer Ära, in der digitale Vermögenswerte auf dezentralen Systemen tanzen und eine unsichtbare Symphonie finanzieller Aktivitäten erschaffen.

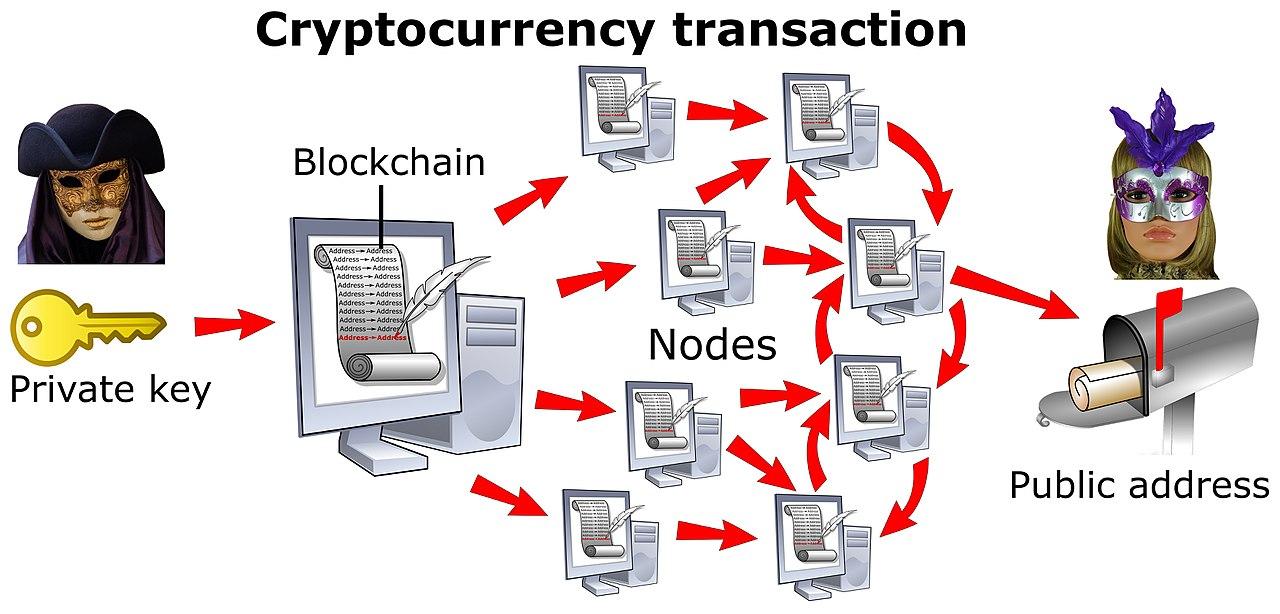

Im Kern ist die Blockchain-Technologie ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames Notizbuch vorstellen, auf das alle autorisierten Teilnehmer Zugriff haben. Jeder Eintrag, der sogenannte „Block“, ist kryptografisch mit dem vorhergehenden verknüpft und bildet so eine „Kette“. Diese Kette wird nicht an einem einzigen Ort gespeichert, sondern auf unzähligen Computern repliziert, was sie extrem resistent gegen Manipulation macht. Wenn eine Transaktion stattfindet – beispielsweise das Senden von Bitcoin von Alice an Bob – wird sie nicht von einer einzelnen Bank verarbeitet, sondern von einem Netzwerk von Knotenpunkten verifiziert. Diese Knotenpunkte, die oft von sogenannten Minern betrieben werden, konkurrieren darum, komplexe mathematische Aufgaben zu lösen. Wer die Aufgabe als Erster löst, darf den neuen Transaktionsblock zur Kette hinzufügen und wird für seine Mühe belohnt, in der Regel mit neu geschaffener Kryptowährung und Transaktionsgebühren. Dieser Prozess, bekannt als Mining oder Validierung, ist der Motor der Blockchain und sichert den Geldfluss.

Die Stärke dieses Systems liegt in seiner Transparenz und Dezentralisierung. Die Identitäten der Teilnehmer können zwar pseudonym sein (dargestellt durch Wallet-Adressen), die Transaktionen selbst sind jedoch öffentlich auf der Blockchain nachvollziehbar. Jeder kann den Geldfluss prüfen, die Bewegungen von Vermögenswerten verfolgen und die wirtschaftlichen Aktivitäten innerhalb des Netzwerks nachvollziehen. Diese Transparenz schafft ein Maß an Vertrauen, das traditionelle Finanzsysteme oft nur schwer erreichen, da keine zentrale Instanz mehr für die Integrität jeder einzelnen Transaktion bürgen muss. Stattdessen ist das Vertrauen unter den Netzwerkteilnehmern verteilt und wird durch ausgefeilte Kryptografie und Konsensmechanismen gestützt.

Der Geldfluss auf der Blockchain ist nicht monolithisch, sondern manifestiert sich in vielfältigen und sich stetig weiterentwickelnden Formen. An vorderster Front stehen Kryptowährungen wie Bitcoin und Ethereum, die als digitales Bargeld bzw. als Plattform für dezentrale Anwendungen konzipiert wurden. Darüber hinaus hat sich ein riesiges Ökosystem digitaler Vermögenswerte entwickelt. Stablecoins, die an den Wert von Fiatwährungen wie dem US-Dollar gekoppelt sind, zielen darauf ab, die Kluft zwischen den volatilen Kryptomärkten und dem traditionellen Finanzwesen zu überbrücken und einen besser vorhersehbaren Wertspeicher und Tauschmittel zu bieten. Non-Fungible Tokens (NFTs) haben die Öffentlichkeit fasziniert. Sie repräsentieren einzigartige digitale oder physische Vermögenswerte – von Kunst und Musik bis hin zu virtuellen Immobilien – und führen Knappheit und Eigentum in die digitale Welt ein. Dezentrale Finanzen (DeFi) haben die Möglichkeiten weiter ausgebaut, indem sie traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel nachbilden und innovativ weiterentwickeln. All dies wird durch Smart Contracts auf der Blockchain ermöglicht.

Smart Contracts stellen innerhalb dieses Geldflussparadigmas eine besonders bahnbrechende Innovation dar. Es handelt sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Diese Verträge befinden sich auf der Blockchain und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind – ganz ohne Zwischenhändler. Stellen Sie sich einen automatisierten Treuhandservice vor: Ein Smart Contract könnte Gelder verwahren und sie erst dann an den Verkäufer freigeben, wenn der Liefernachweis bestätigt wurde, oder an den Käufer, falls die Lieferung fehlschlägt. Dieser programmierbare Geldfluss ermöglicht beispiellose Effizienz und reduziert das Kontrahentenrisiko. Beispielsweise nutzen automatisierte Market Maker (AMMs) im DeFi-Bereich Smart Contracts, um Token-Swaps zu ermöglichen. Liquiditätsanbieter hinterlegen Vermögenswerte in Pools, und Händler können Token direkt mit diesen Pools tauschen, wobei der Smart Contract die Preisgestaltung und Ausführung übernimmt.

Die Auswirkungen dieser Geldflussveränderung sind tiefgreifend. Privatpersonen erhalten dadurch mehr Kontrolle über ihr Vermögen, profitieren von potenziell niedrigeren Transaktionsgebühren und erhalten Zugang zu globalen Finanzmärkten ohne die Notwendigkeit traditioneller Bankinfrastruktur. Unternehmen können ihre Lieferkettenfinanzierung optimieren, Mikrozahlungen ermöglichen und neue Wege der Kapitalbeschaffung durch Token-Verkäufe erschließen. Regierungen und Aufsichtsbehörden ringen mit der Frage, wie sie diese neue Finanzlandschaft verstehen und integrieren können, und erkennen sowohl ihr Potenzial für Wirtschaftswachstum als auch die Herausforderungen, die sie in Bereichen wie Besteuerung und Geldwäschebekämpfung mit sich bringt. Die Geschwindigkeit, mit der Transaktionen abgewickelt werden können – oft innerhalb von Minuten oder Sekunden – steht in starkem Kontrast zu den Tagen oder Wochen, die traditionelle internationale Überweisungen dauern können. Dieser beschleunigte Geldfluss kann Volkswirtschaften neue Dynamik verleihen und schnellere Geschäftsabläufe ermöglichen.

Der Weg des Blockchain-Geldflusses ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt eine erhebliche Hürde. Viele Blockchains, insbesondere ältere wie Bitcoin, können nur eine begrenzte Anzahl von Transaktionen pro Sekunde verarbeiten, was zu Netzwerküberlastungen und hohen Gebühren in Spitzenzeiten führt. Lösungen wie das Lightning Network für Bitcoin und Ethereums laufender Übergang zu einem Proof-of-Stake-Konsensmechanismus (Ethereum 2.0) arbeiten aktiv an der Behebung dieser Einschränkungen, um den Transaktionsdurchsatz zu erhöhen und die Kosten zu senken. Interoperabilität, also die Fähigkeit verschiedener Blockchains, miteinander zu kommunizieren und Daten und Assets auszutauschen, ist ein weiterer Bereich aktiver Entwicklung. Da das Blockchain-Ökosystem mit zahlreichen unterschiedlichen Netzwerken wächst, ist eine nahtlose Interaktion zwischen ihnen entscheidend, um das volle Potenzial dezentraler Finanzen auszuschöpfen. Sicherheit, eine der Kernstärken der Blockchain, ist dennoch ein ständiges Anliegen. Angriffe auf Smart Contracts und Börsen erfordern ständige Wachsamkeit und Innovationen bei den Sicherheitsprotokollen.

Auch die Benutzerfreundlichkeit bedarf noch der Optimierung. Obwohl die Blockchain-Technologie robust ist, kann die Interaktion mit Wallets, das Verständnis von Transaktionsgebühren und die Navigation in dezentralen Anwendungen für den durchschnittlichen Nutzer nach wie vor eine Herausforderung darstellen. Es wird daran gearbeitet, diese Komplexität deutlich zu reduzieren und Blockchain-basierte Finanzdienstleistungen so intuitiv wie das heutige Online-Banking zu gestalten. Trotz dieser Herausforderungen ist die Dynamik des Blockchain-basierten Geldflusses unbestreitbar. Es bedeutet ein grundlegendes Umdenken in der Wertschöpfung, dem Werttransfer und der Wertverwaltung – mit dem Ziel einer offeneren, zugänglicheren und effizienteren Finanzzukunft. Dabei geht es nicht nur um digitale Währungen, sondern um die Umgestaltung der gesamten Architektur unserer globalen Wirtschaft, Block für Block kryptografisch gesichert.

Bei der tieferen Analyse der Architektur von Blockchain-Geldflüssen decken wir die komplexen Mechanismen auf, die diese digitale Transformation ermöglichen. Jenseits des grundlegenden Ledgers und der Konsensprotokolle existiert ein ausgeklügeltes Netzwerk aus Protokollen, Anwendungen und wirtschaftlichen Anreizen, das den Transfer digitaler Vermögenswerte steuert. Wie bereits erwähnt, war der Aufstieg von Smart Contracts eine entscheidende Entwicklung. Sie fungieren als automatisierte Agenten, die Verträge ausführen und komplexe Finanztransaktionen ohne menschliches Eingreifen ermöglichen. Dabei handelt es sich nicht nur um digitale Verträge, sondern um Codezeilen, die auf der Blockchain gespeichert sind, sich selbst ausführen und verifizierbar sind. Dies verändert das Vertrauen in Finanztransaktionen grundlegend.

Betrachten wir die dezentralen Börsen (DEXs), die in der Blockchain-Landschaft entstanden sind. Plattformen wie Uniswap und SushiSwap nutzen Smart Contracts, um Liquiditätspools zu erstellen, in denen Nutzer Tokenpaare einzahlen und Handelsgebühren verdienen können. Wenn jemand einen Token gegen einen anderen tauschen möchte, interagiert er direkt mit diesen Pools anstatt mit einem zentralen Orderbuch. Der Smart Contract berechnet automatisch den Wechselkurs anhand des Tokenverhältnisses im Pool und führt den Handel aus. Diese Disintermediation macht eine zentrale Instanz zur Zusammenführung von Käufern und Verkäufern überflüssig und reduziert so potenzielle Fehlerquellen und Zensur. Der Geldfluss ist hier direkt, Peer-to-Peer und wird durch die unveränderliche Logik des Smart Contracts gesteuert.

Kreditprotokolle, ein weiterer Eckpfeiler der Dezentralen Finanzen (DeFi), nutzen ebenfalls Smart Contracts. Plattformen wie Aave und Compound ermöglichen es Nutzern, ihre digitalen Vermögenswerte als Sicherheit zu hinterlegen und im Gegenzug andere Kryptowährungen zu leihen. Die Zinssätze werden in der Regel algorithmisch auf Basis von Angebot und Nachfrage innerhalb des Protokolls bestimmt. Zahlt ein Kreditnehmer seinen Kredit nicht zurück, liquidiert der Smart Contract automatisch die hinterlegten Sicherheiten, um die Schulden zu decken und so die Kreditgeber zu schützen. Dieses System eröffnet Menschen, die vom traditionellen Bankensystem ausgeschlossen sind, Zugang zu Krediten und bietet Kreditgebern wettbewerbsfähigere Renditen. Der Geldfluss beschränkt sich nicht nur auf die Übertragung von Eigentumsrechten; er erschließt das Potenzial ungenutzter Vermögenswerte, um Renditen zu erwirtschaften und die Wirtschaftstätigkeit anzukurbeln.

Das Konzept des „programmierbaren Geldes“ ist eng mit diesem sich wandelnden Geldfluss verknüpft. Traditionelles Fiatgeld ist im Wesentlichen auf seine Verwendung als Tauschmittel, Wertaufbewahrungsmittel oder Recheneinheit beschränkt. Blockchain-basierte Währungen hingegen können mit zusätzlichen Funktionen ausgestattet werden. Ein Smart Contract könnte so programmiert werden, dass er automatisch regelmäßig einen Teil der Einnahmen an die Stakeholder ausschüttet oder Gelder erst nach Erreichen bestimmter Projektmeilensteine freigibt. Dieses Maß an Automatisierung und bedingter Ausführung verleiht dem Geldbegriff selbst eine neue Nutzendimension und ermöglicht völlig neue Geschäftsmodelle und Finanzinstrumente.

Der Aufstieg von Web3, der angestrebten nächsten Generation des Internets, ist eng mit der Entwicklung des Geldflusses über die Blockchain verknüpft. Web3 strebt ein dezentrales Internet an, in dem Nutzer mehr Kontrolle über ihre Daten und digitalen Identitäten haben und Werte direkt, ohne Vermittlung großer Technologieplattformen, ausgetauscht werden können. Die Blockchain dient als Grundlage für diesen Wandel und ermöglicht dezentrale Anwendungen (dApps), dezentrale autonome Organisationen (DAOs) sowie die Tokenisierung von Vermögenswerten und Dienstleistungen. In diesem Paradigma können Nutzer Token für ihre Beiträge zu Plattformen verdienen, Anteile an den von ihnen genutzten Diensten besitzen und sich über dezentrale Abstimmungsmechanismen an der Governance beteiligen. Der Geldfluss in Web3 ist durch direkten Werttransfer und Eigentumsrechte gekennzeichnet und fördert so eine gerechtere digitale Wirtschaft.

Betrachten wir die Auswirkungen auf grenzüberschreitende Transaktionen. Traditionelle internationale Geldüberweisungen sind oft langsam, teuer und von verschiedenen Zwischenhändlern abhängig. Die Blockchain-Technologie hingegen ermöglicht nahezu sofortige und kostengünstige Werttransfers über Grenzen hinweg. Eine Person in einem Land kann Kryptowährung an ein Familienmitglied in einem anderen Land senden und so traditionelle Bankensysteme mit ihren Gebühren und Verzögerungen umgehen. Dies hat das Potenzial, Volkswirtschaften, die auf Geldüberweisungen angewiesen sind, erheblich zu beeinflussen und die finanzielle Inklusion sowie die wirtschaftliche Teilhabe von Einzelpersonen und Gemeinschaften zu verbessern.

Die Bedeutung von Stablecoins in diesem Ökosystem kann nicht hoch genug eingeschätzt werden. Da Kryptowährungen wie Bitcoin und Ether stark schwanken können, bieten Stablecoins eine verlässlichere Wertanlage. Durch ihre Kopplung an Fiatwährungen ermöglichen sie Nutzern einen stabilen Ein- und Ausstieg in die Kryptomärkte und sind für viele DeFi-Anwendungen, die eine stabile Rechnungseinheit benötigen, unerlässlich. Ihre reibungslose Integration in den Blockchain-Geldfluss war entscheidend für das Wachstum und die Akzeptanz dezentraler Finanzdienstleistungen und hat die Kluft zwischen der Welt der digitalen Vermögenswerte und dem traditionellen Finanzsystem überbrückt.

Die fortschreitende Entwicklung des Blockchain-basierten Zahlungsverkehrs erfordert jedoch die Auseinandersetzung mit mehreren Schlüsselbereichen. Regulatorische Klarheit ist von größter Bedeutung. Da Regierungen weltweit weiterhin Rahmenbedingungen für digitale Vermögenswerte entwickeln, sind klare und einheitliche Regulierungen unerlässlich, um die breite Akzeptanz zu fördern und den Verbraucherschutz zu gewährleisten. Der Energieverbrauch bestimmter Blockchain-Netzwerke, insbesondere solcher, die Proof-of-Work-Konsensmechanismen verwenden, gibt weiterhin Anlass zur Sorge, obwohl der Trend zu energieeffizienteren Alternativen wie Proof-of-Stake deutlich an Bedeutung gewinnt. Darüber hinaus sind die Aufklärung über und die Zugänglichkeit der Blockchain-Technologie weiterhin entscheidend. Damit der Durchschnittsbürger uneingeschränkt an dieser sich entwickelnden Finanzlandschaft teilhaben kann, müssen Benutzeroberflächen intuitiver und Bildungsressourcen leichter zugänglich werden.

Die Zukunft des Blockchain-Geldflusses deutet auf eine verstärkte Interoperabilität zwischen verschiedenen Blockchain-Netzwerken hin. Stellen Sie sich eine Welt vor, in der Vermögenswerte und Informationen nahtlos zwischen Bitcoin, Ethereum, Solana und anderen Blockchains fließen können, ähnlich wie wir heute auf verschiedene Websites im Internet zugreifen. Diese kettenübergreifende Kommunikation würde neue Möglichkeiten für komplexe Finanzprodukte und -dienstleistungen eröffnen und ein stärker vernetztes und effizienteres globales Finanzsystem ermöglichen. Die Entwicklung von Layer-2-Skalierungslösungen und kettenübergreifenden Brücken sind entscheidende Schritte in diese Richtung.

Letztendlich ist Blockchain-Geldfluss mehr als nur ein technisches Konzept; er bedeutet einen Paradigmenwechsel. Er steht für den Schritt hin zu einer dezentraleren, transparenteren und programmierbaren Finanzzukunft. Er gibt Einzelpersonen mehr Kontrolle über ihr Vermögen, fördert Innovationen im Finanzdienstleistungssektor und hat das Potenzial, den Zugang zu globalen Märkten zu demokratisieren. Auch wenn Herausforderungen bestehen bleiben, verspricht die kontinuierliche Weiterentwicklung dieser Technologie, die Grundstruktur unserer wirtschaftlichen Interaktionen grundlegend zu verändern und eine unsichtbare, aber mächtige Symphonie digitalen Vermögens zu schaffen, die sich in den kommenden Jahren weiter entfalten wird. Der Weg ist komplex, die Innovation unaufhaltsam und das Potenzial wahrhaft transformativ.

Krypto-Gewinne 101 Mit Stil und Know-how durch den digitalen Goldrausch navigieren_1

Entdecke deine finanzielle Zukunft Der Weg zur Krypto-Einkommensfreiheit_1