Dezentrale Kreditwürdigkeitsbewertung – Risikobewertung ohne traditionelle Banken

Dezentrale Kreditwürdigkeitsbewertung: Risikobewertung ohne traditionelle Banken

In der sich stetig weiterentwickelnden Finanztechnologielandschaft stellen dezentrale Kreditbewertungen einen Paradigmenwechsel weg vom traditionellen Bankensystem dar. Diese Innovation nutzt die Leistungsfähigkeit der Blockchain-Technologie, um transparente, sichere und effiziente Methoden zur Beurteilung des Kreditrisikos zu schaffen. Lassen Sie uns dieses faszinierende Konzept und sein Potenzial, unser Verständnis und die Bewertung von Kreditwürdigkeit grundlegend zu verändern, näher beleuchten.

Die Entstehung dezentraler Kreditwürdigkeitsbewertungen

Traditionelle Kreditscores, das Rückgrat der herkömmlichen Kreditvergabe, werden von Auskunfteien erstellt und verwaltet. Diese Institutionen aggregieren Finanzdaten aus verschiedenen Quellen wie Banken, Kreditkartenunternehmen und Versorgungsunternehmen, um einen numerischen Wert zu generieren, der die Kreditwürdigkeit einer Person widerspiegelt. Obwohl dieses System effektiv ist, weist es Schwächen auf. Es basiert häufig auf zentralisierten Datenbanken, die anfällig für Datenlecks und Manipulationen sein können. Zudem ist der Zugang zu Kreditscores oft ungleich verteilt, was häufig Menschen mit geringer oder gar keiner Kredithistorie benachteiligt.

Hier kommen dezentrale Kreditbewertungen ins Spiel. Diese Bewertungen basieren auf einem Peer-to-Peer-Netzwerk, in dem Informationen auf zahlreiche Knoten verteilt sind, was Manipulationen und Sicherheitslücken exponentiell erschwert. Diese Dezentralisierung erhöht nicht nur die Sicherheit, sondern demokratisiert auch den Zugang zu Kreditbewertungen und ermöglicht so ein faireres Bewertungsverfahren.

Blockchain-Technologie: Das Rückgrat dezentraler Kreditwürdigkeitsbewertungen

Das Herzstück der dezentralen Kreditwürdigkeitsprüfung ist die Blockchain-Technologie. Die Blockchain ist eine verteilte Ledger-Technologie, die Transaktionen auf vielen Computern speichert, sodass die Aufzeichnungen nicht nachträglich verändert werden können, ohne alle nachfolgenden Blöcke und den Konsens des Netzwerks anzupassen. Diese Technologie gewährleistet Transparenz, Unveränderlichkeit und Sicherheit.

Im Bereich der Kreditwürdigkeitsprüfung kann die Blockchain Finanzdaten auf eine Weise speichern und verifizieren, die sowohl zugänglich als auch manipulationssicher ist. Jede Transaktion, Zahlung und jedes Kreditereignis kann in der Blockchain erfasst werden, wodurch eine unveränderliche Historie des Finanzverhaltens einer Person entsteht. Smart Contracts, also selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind, können den Kreditvergabeprozess automatisieren und sicherstellen, dass Kreditentscheidungen auf Basis verifizierbarer Daten getroffen werden.

Die Vorteile dezentraler Kreditwürdigkeitsbewertungen

Transparenz und Vertrauen: Dezentrale Kreditbewertungssysteme bieten beispiellose Transparenz. Jede Transaktion wird in einem öffentlichen Register erfasst, auf das jeder zugreifen kann. Diese Transparenz schafft Vertrauen zwischen Kreditgebern und Kreditnehmern, da die Kredithistorie für alle einsehbar ist und somit die Wahrscheinlichkeit von Betrug und Manipulation verringert wird.

Inklusivität: Einer der größten Vorteile dezentraler Kreditbewertungssysteme ist ihre Inklusivität. Traditionelle Kreditbewertungssysteme vernachlässigen oft Personen mit geringer oder gar keiner Kredithistorie, wie beispielsweise kürzlich eingewanderte Personen oder solche, die noch nie eine Kreditkarte besessen haben. Dezentrale Systeme können ein breiteres Spektrum an Finanzaktivitäten einbeziehen, darunter Mietzahlungen, Nebenkostenabrechnungen und sogar Online-Transaktionen, und bieten so ein umfassenderes Kreditprofil.

Effizienz: Der dezentrale Ansatz optimiert den Kreditvergabeprozess. Durch den Einsatz von Smart Contracts können Kreditgeber Kreditprüfungen und -genehmigungen automatisieren, den Bedarf an manuellen Eingriffen reduzieren und den Prozess beschleunigen. Diese Effizienz kommt nicht nur den Kreditgebern zugute, sondern verbessert auch das Kundenerlebnis.

Sicherheit: Die Sicherheit dezentraler Kreditbewertungen ist unübertroffen. Die dezentrale Struktur der Blockchain macht es Einzelpersonen extrem schwer, die Daten zu manipulieren. Diese Sicherheit schützt sowohl Kreditgeber als auch Kreditnehmer vor Betrug und unberechtigtem Zugriff auf ihre Finanzinformationen.

Herausforderungen und Überlegungen

Das Potenzial dezentraler Kreditbewertungssysteme ist immens, doch um diese Vision vollständig zu verwirklichen, müssen verschiedene Herausforderungen bewältigt werden. Regulatorische Rahmenbedingungen müssen sich weiterentwickeln, um diesem neuen Paradigma gerecht zu werden und sicherzustellen, dass dezentrale Systeme rechtliche und regulatorische Anforderungen erfüllen, ohne Innovationen zu ersticken. Hinzu kommen technische Herausforderungen, wie die Gewährleistung der Skalierbarkeit und Geschwindigkeit von Blockchain-Netzwerken zur Verarbeitung großer Transaktionsvolumina.

Abschluss

Dezentrale Kreditbewertungen stellen ein vielversprechendes neues Feld in der Finanztechnologie dar und bieten eine transparente, inklusive und effiziente Alternative zu traditionellen Kreditbewertungssystemen. Durch die Nutzung der Blockchain-Technologie hat diese Innovation das Potenzial, den Zugang zu Krediten zu demokratisieren und die Risikobewertung im Zeitalter nach dem Bankensektor neu zu definieren. Die Möglichkeiten, die sich uns in diesem spannenden Bereich bieten, sind ebenso grenzenlos wie vielversprechend.

Dezentrale Kreditwürdigkeitsbewertung: Risikobewertung ohne traditionelle Banken

Im vorherigen Abschnitt haben wir die grundlegenden Prinzipien und Vorteile dezentraler Kreditbewertungen erläutert. Nun wollen wir untersuchen, wie diese innovativen Systeme die Finanzlandschaft verändern, und die praktischen Anwendungen, Beispiele aus der Praxis sowie das Zukunftspotenzial dieser transformativen Technologie beleuchten.

Praktische Anwendungen dezentraler Kreditbewertungen

Peer-to-Peer-Kreditplattformen

Eine der unmittelbarsten Anwendungen dezentraler Kreditwürdigkeitsbewertungen liegt im Bereich der Peer-to-Peer-Kreditplattformen (P2P). Traditionelle Kreditvergabeprozesse involvieren oft mehrere Zwischenhändler, was die Kosten in die Höhe treiben und den Prozess verlangsamen kann. P2P-Kreditplattformen nutzen dezentrale Kreditwürdigkeitsbewertungen, um Kreditnehmer direkt mit Kreditgebern zu verbinden und so das traditionelle Bankensystem zu umgehen.

Plattformen wie Prosper und LendingClub haben bereits damit begonnen, Blockchain-basierte Kreditbewertung zu integrieren, um ihre Abläufe zu optimieren. Durch die Nutzung dezentraler Kreditbewertungen können diese Plattformen wettbewerbsfähigere Zinssätze und schnellere Kreditbearbeitungszeiten anbieten und gleichzeitig strenge Risikobewertungsstandards einhalten.

Mikrofinanzierung und finanzielle Inklusion

Dezentrale Kreditbewertungen bergen das Potenzial, die Mikrofinanzierung grundlegend zu verändern, insbesondere in unterversorgten Regionen mit unzureichender traditioneller Bankinfrastruktur. Mikrofinanzinstitute haben oft Schwierigkeiten, die Kreditwürdigkeit potenzieller Kreditnehmer einzuschätzen, da ihnen Kredithistorie und traditionelle Finanzdaten fehlen. Dezentrale Kreditbewertungen können diese Lücke schließen, indem sie alternative Datenquellen wie mobile Zahlungen und Zahlungen von Versorgungsrechnungen einbeziehen und so ein umfassendes Kreditprofil erstellen.

Organisationen wie Kiva und die Grameen Bank erforschen die Blockchain-Technologie, um ihre Kreditvergabeprozesse zu verbessern. Durch die Implementierung dezentraler Kreditwürdigkeitsbewertungen können diese Institute Millionen von Menschen, die sonst vom traditionellen Bankensystem ausgeschlossen wären, Finanzdienstleistungen anbieten.

Versicherung und Risikomanagement

Über die Kreditvergabe hinaus können dezentrale Kreditbewertungen auch die Versicherungsbranche verändern. Traditionelle Versicherungsunternehmen nutzen Kreditbewertungen, um das Risiko potenzieller Versicherungsnehmer einzuschätzen. Diese Bewertungen vernachlässigen jedoch häufig wichtige Risikofaktoren wie Verhaltensdaten und alternative Finanzaktivitäten.

Dezentrale Kreditbewertungen ermöglichen durch die Einbeziehung eines breiteren Datenspektrums eine umfassendere Betrachtung des individuellen Risikoprofils. Diese detaillierte Analyse kann zu präziseren Preis- und Risikomanagementstrategien führen, wovon sowohl Versicherer als auch Versicherungsnehmer profitieren.

Beispiele aus der Praxis

BlockScore

BlockScore ist ein bemerkenswertes Beispiel für ein Unternehmen, das dezentrale Kreditbewertungen nutzt, um Finanzdienstleistungen zu revolutionieren. BlockScore wurde 2014 gegründet und verwendet Blockchain-Technologie, um transparente und unveränderliche Kreditberichte zu erstellen. Die Plattform aggregiert alternative Datenquellen, um Kreditgebern einen umfassenderen Überblick über die Kreditwürdigkeit einer Person zu bieten.

Die dezentralen Kreditberichte von BlockScore werden von zahlreichen P2P-Kreditplattformen, darunter Upstart und OnDeck, genutzt, um deren Kreditvergabeprozesse zu optimieren. Durch die Reduzierung der Abhängigkeit von traditionellen Kreditauskunfteien demokratisiert BlockScore den Zugang zu Krediten und ermöglicht es mehr Menschen, Kredite zu erhalten.

Bürger

Civic ist ein weiteres Pionierunternehmen im Bereich dezentraler Kreditbewertungen. Das 2014 gegründete Unternehmen nutzt Blockchain-Technologie, um ein sicheres und transparentes Kreditberichtssystem zu schaffen. Im Gegensatz zu traditionellen Auskunfteien sind die dezentralen Kreditberichte von Civic für jeden zugänglich und fördern so mehr Transparenz und Vertrauen.

Die Plattform von Civic wird von verschiedenen Finanzinstituten, darunter Banken und Kreditgenossenschaften, zur Verbesserung ihrer Kreditwürdigkeitsprüfung eingesetzt. Durch die Einbindung alternativer Datenquellen bieten die dezentralen Kreditscores von Civic ein umfassenderes Bild der finanziellen Vorgeschichte einer Person.

Zukunftspotenzial und Innovationen

Integration mit Regierungsdaten

Die Zukunft dezentraler Kreditbewertungen könnte eine bedeutende Integration mit staatlichen Daten mit sich bringen. Regierungen erfassen häufig große Mengen an Finanzdaten, wie beispielsweise Steuerunterlagen, Beschäftigungsverläufe und Daten zu Sozialleistungen. Durch die Nutzung dieser Daten mittels dezentraler Kreditbewertungen können Finanzinstitute ein umfassenderes Bild des Finanzverhaltens einer Person gewinnen.

Diese Integration birgt das Potenzial, die finanzielle Inklusion weiter zu verbessern, da sie ein solides Kreditprofil für Personen ermöglicht, die möglicherweise keine herkömmliche Kredithistorie besitzen. Sie wirft jedoch auch wichtige datenschutzrechtliche und regulatorische Fragen auf, die sorgfältig geprüft werden müssen.

Digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) stellen ein weiteres spannendes Feld für dezentrale Kreditwürdigkeitsbewertungen dar. CBDCs sind digitale Währungen, die von Zentralbanken ausgegeben werden und die Vorteile von traditionellem Bargeld mit der Sicherheit und Transparenz der Blockchain-Technologie verbinden.

Durch die Integration dezentraler Kreditbewertungen in digitale Zentralbankwährungen (CBDCs) können Zentralbanken ein inklusiveres Finanzsystem schaffen. Diese Integration könnte es Menschen ohne Zugang zu traditionellen Bankdienstleistungen ermöglichen, an der digitalen Wirtschaft teilzuhaben und so Wirtschaftswachstum und Stabilität zu fördern.

Abschluss

Dezentrale Kreditbewertungen sind mehr als nur eine technologische Innovation – sie bedeuten einen grundlegenden Wandel in der Risikobewertung und der Erbringung von Finanzdienstleistungen. Durch die Nutzung der Blockchain-Technologie bieten diese Bewertungen eine transparente, inklusive und effiziente Alternative zu traditionellen Kreditbewertungssystemen. Während wir dieses transformative Potenzial weiter erforschen, sind die Möglichkeiten ebenso grenzenlos wie vielversprechend.

Der Weg zu einem dezentralen Finanzsystem steht noch am Anfang, doch die Dynamik ist unbestreitbar. Dank kontinuierlicher Innovation und Zusammenarbeit haben dezentrale Kreditbewertungen das Potenzial, die Finanzlandschaft grundlegend zu verändern und neue Möglichkeiten für finanzielle Inklusion, Effizienz und Sicherheit zu eröffnen.

Indem wir das Potenzial dezentraler Kreditwürdigkeitsbewertungen verstehen und nutzen, können wir einer Zukunft entgegensehen, in der Finanzdienstleistungen für alle zugänglicher, transparenter und gerechter sind.

Das digitale Zeitalter begann mit technologischen Sprüngen, doch nur wenige haben die kollektive Fantasie so beflügelt wie die Blockchain. Jenseits des Hypes und der Schlagzeilen um volatile Kryptowährungen verbirgt sich eine grundlegende Technologie mit dem Potenzial, unsere Art zu handeln, zu interagieren und sogar Gewinne zu erzielen, grundlegend zu verändern. Im Kern ist die Blockchain ein dezentrales, verteiltes Register, das Transaktionen auf vielen Computern speichert. Diese inhärente Transparenz, Sicherheit und Unveränderlichkeit bieten ideale Voraussetzungen für vielfältige Gewinnmöglichkeiten, die weit über den spekulativen Handel mit Bitcoin und Ethereum hinausgehen.

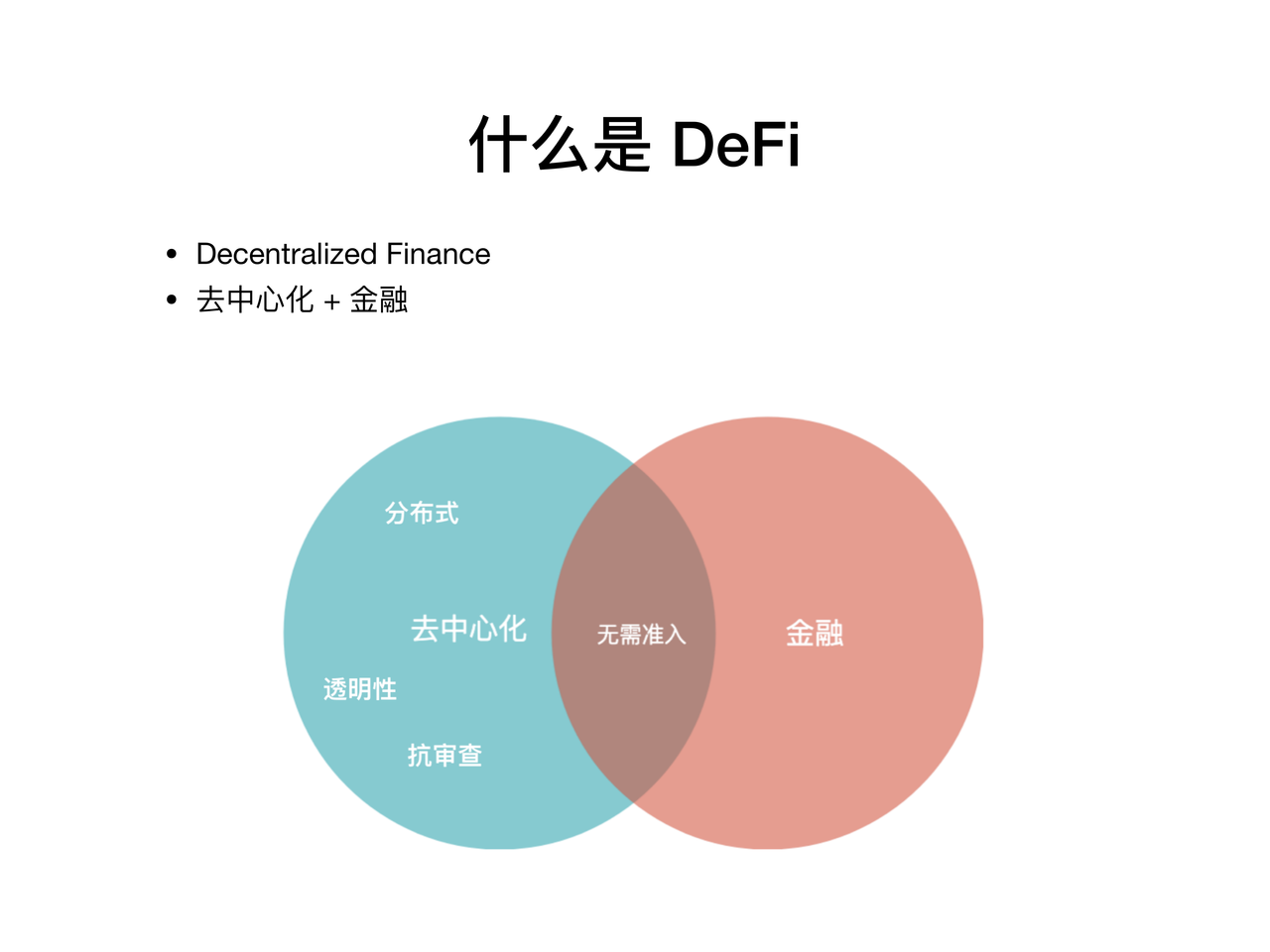

Eines der wichtigsten Anwendungsgebiete der Blockchain-Technologie ist die dezentrale Finanzwirtschaft (DeFi). Stellen Sie sich ein Finanzsystem vor, das ohne traditionelle Intermediäre wie Banken, Broker oder Börsen auskommt. Genau das verspricht DeFi. Mithilfe von Smart Contracts – sich selbst ausführenden Verträgen, deren Bedingungen direkt im Code verankert sind – können Nutzer mit beispielloser Autonomie Kredite vergeben, Kredite aufnehmen, handeln und Zinsen auf ihre digitalen Vermögenswerte verdienen. Yield Farming und Liquidity Mining ermöglichen es beispielsweise, durch die Bereitstellung von Liquidität für DeFi-Protokolle erhebliche Renditen zu erzielen. Durch die Einzahlung von Kryptowährungen in diese Protokolle erleichtern Nutzer Transaktionen und erhalten im Gegenzug Belohnungen in Form von neuen Token oder Transaktionsgebühren. Obwohl die inhärente Volatilität des Kryptomarktes zu Schwankungen dieser Renditen führt, übertrifft das Renditepotenzial oft traditionelle Sparkonten und sogar viele komplexe Anlageprodukte. Die Zugänglichkeit von DeFi ist ein weiterer Schlüsselfaktor. Jeder mit Internetanschluss und einer kompatiblen Krypto-Wallet kann teilnehmen und so den Zugang zu Finanzdienstleistungen demokratisieren, der einst nur wenigen Privilegierten vorbehalten war. Diese Demokratisierung wiederum fördert eine stärkere Akzeptanz und Innovation und schafft so einen positiven Kreislauf aus Wachstum und Gewinnpotenzial.

Jenseits von DeFi haben Non-Fungible Tokens (NFTs) einen regelrechten Boom erlebt und bieten eine neuartige Möglichkeit, digitales Eigentum zu monetarisieren. NFTs sind einzigartige digitale Assets, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, Musik, In-Game-Gegenstände oder sogar virtuelle Immobilien. Anders als bei Kryptowährungen, wo ein Bitcoin mit einem anderen austauschbar ist, ist jedes NFT einzigartig. Diese Einzigartigkeit ermöglicht es Urhebern und Sammlern, nachweisbare Eigentumsrechte an seltenen digitalen Assets zu begründen und zu handeln. Für Künstler und Kreative bieten NFTs einen direkten Kanal zur Monetarisierung ihrer Werke, ohne Zwischenhändler, und ermöglichen potenziell dauerhafte Lizenzgebühren aus Weiterverkäufen. Für Sammler und Investoren stellen NFTs eine neue Anlageklasse dar, deren Wert aufgrund von Seltenheit, Herkunft und kultureller Bedeutung erheblich steigen kann. Der Markt für NFTs ist zwar noch jung und anfällig für Spekulationsblasen, hat aber bereits sein enormes Gewinnpotenzial unter Beweis gestellt. Frühe Anwender, die den Wert digitaler Kunst erkannten oder vom wachsenden Metaverse profitieren wollten, erzielten astronomische Renditen. Der Schlüssel zur Erzielung von Gewinnen im NFT-Bereich liegt oft darin, aufkommende Trends zu erkennen, den zugrunde liegenden Nutzen oder kulturellen Wert eines NFT zu verstehen und strategische Investitionen zu tätigen. Es ist ein Neuland, das Weitsicht und ein gutes Gespür für das belohnt, was bei einem wachsenden, digital aufgewachsenen Publikum Anklang findet.

Die Blockchain-Technologie selbst birgt erhebliches Gewinnpotenzial durch die Entwicklung und den Einsatz von Blockchain-basierten Anwendungen und Lösungen. Unternehmen verschiedenster Branchen setzen zunehmend auf Blockchain, um Sicherheit, Transparenz und Effizienz zu verbessern. Dies hat einen boomenden Markt für Blockchain-Entwicklungsdienstleistungen, Beratung und die Entwicklung individueller Lösungen geschaffen. Unternehmen, die sichere und skalierbare Blockchain-Netzwerke entwickeln, intuitive Benutzeroberflächen für dezentrale Anwendungen (dApps) erstellen oder Blockchain-Lösungen für Lieferkettenmanagement, Identitätsprüfung oder den Schutz geistigen Eigentums implementieren können, sind für ein starkes Wachstum bestens gerüstet. Die Nachfrage nach qualifizierten Blockchain-Entwicklern und -Architekten ist so hoch wie nie zuvor, was zu steigenden Gehältern und lukrativen Karrierechancen führt. Darüber hinaus können Unternehmen, die Blockchain erfolgreich in ihre bestehenden Geschäftsmodelle integrieren, erhebliche Kosteneinsparungen erzielen, die betriebliche Effizienz steigern und neue Einnahmequellen erschließen. Beispielsweise könnte ein Logistikunternehmen Blockchain nutzen, um einen transparenten und unveränderlichen Warenfluss entlang der Lieferkette zu dokumentieren, Betrug zu reduzieren und die Rückverfolgbarkeit zu verbessern. Dies stärkt nicht nur das Kundenvertrauen, sondern optimiert auch die Abläufe und führt zu direkten Gewinnsteigerungen.

Das Konzept der Tokenisierung ist ein weiterer starker Treiber für das Gewinnpotenzial der Blockchain. Bei der Tokenisierung werden reale Vermögenswerte oder Rechte in digitale Token auf einer Blockchain umgewandelt. Dies kann von Immobilien und Kunst bis hin zu CO₂-Zertifikaten und geistigem Eigentum reichen. Durch die Tokenisierung von Vermögenswerten lässt sich deren Liquidität erheblich steigern. Bruchteilseigentum wird möglich, wodurch auch kleinere Anleger an zuvor unzugänglichen, wertvollen Anlageklassen partizipieren können. Dies eröffnet neue Märkte sowohl für Vermögensinhaber, die Kapital beschaffen möchten, als auch für Investoren, die nach diversifizierten Anlagemöglichkeiten suchen. Beispielsweise könnte ein Gewerbeimmobilienentwickler eine Immobilie tokenisieren und Bruchteile des Eigentums an einen breiteren Investorenkreis verkaufen. Dies sichert nicht nur die sofortige Finanzierung des Projekts, sondern schafft auch einen Sekundärmarkt für diese Token und bietet somit kontinuierliche Liquidität. Das Gewinnpotenzial liegt hier in der Erstellung und Verwaltung dieser tokenisierten Angebote sowie in der Wertsteigerung der zugrunde liegenden tokenisierten Vermögenswerte. Da sich die regulatorischen Rahmenbedingungen weiterentwickeln, um tokenisierte Wertpapiere und Vermögenswerte zu ermöglichen, steht dieser Bereich vor einem exponentiellen Wachstum und bietet anspruchsvolle Gewinnmöglichkeiten für diejenigen, die seine Mechanismen und Marktdynamik verstehen.

Die Zukunft des Gamings wird durch die Blockchain-Technologie grundlegend verändert und führt zum Play-to-Earn-Modell (P2E). In diesen Blockchain-basierten Spielen können Spieler durch ihre Aktivitäten im Spiel Kryptowährung und NFTs verdienen. Diese erworbenen Assets haben oft einen realen Wert und können auf Marktplätzen gehandelt oder verkauft werden. Spiele wie Axie Infinity waren Vorreiter dieses Modells und ermöglichten es Spielern, durch das Züchten, Kämpfen und Handeln digitaler Kreaturen ein beträchtliches Einkommen zu erzielen. Dies hat in virtuellen Welten völlig neue Wirtschaftssysteme geschaffen, die Spieler stärken und Gaming von einer reinen Freizeitbeschäftigung zu einer potenziellen Einnahmequelle machen. Für Spieleentwickler bietet P2E neue Monetarisierungsstrategien, darunter den Verkauf von In-Game-Assets und Transaktionsgebühren für Spieler-zu-Spieler-Transaktionen. Spielern bietet es die Möglichkeit, ihre Zeit und ihr Können zu monetarisieren. Das Gewinnpotenzial von P2E ist vielschichtig: Für Entwickler geht es darum, fesselnde Spiele mit nachhaltigen Wirtschaftssystemen zu entwickeln; für Spieler geht es um geschicktes Gameplay, strategisches Asset-Management und die Teilnahme am Ökosystem des Spiels. Mit der Weiterentwicklung des Metaverse dürfte sich das P2E-Modell noch stärker verbreiten und sowohl Entwicklern als auch Spielern spannende Möglichkeiten bieten, von immersiven digitalen Erlebnissen zu profitieren.

Je tiefer wir in die vielschichtige Welt der Blockchain und ihr Gewinnpotenzial eintauchen, desto deutlicher wird, dass die Möglichkeiten weit über die anfängliche Begeisterung für Kryptowährungen hinausgehen. Die wahre transformative Kraft dieser Technologie liegt in ihrer Fähigkeit, Innovationen zu fördern, den Zugang zu demokratisieren und völlig neue Wirtschaftsmodelle zu schaffen. Das Verständnis dieser sich wandelnden Landschaften ist der Schlüssel, um sich in dem digitalen Tresor, den die Blockchain darstellt, zurechtzufinden und ihn optimal zu nutzen.

Eine der tiefgreifendsten Auswirkungen der Blockchain-Technologie ist das Entstehen dezentraler autonomer Organisationen (DAOs). DAOs sind im Wesentlichen internetbasierte Organisationen, die sich im gemeinschaftlichen Besitz ihrer Mitglieder befinden und von diesen verwaltet werden. Sie funktionieren auf der Grundlage von Regeln, die in Smart Contracts kodiert sind, wobei Entscheidungen durch tokenbasierte Abstimmungen getroffen werden. Dieses Governance-Modell macht traditionelle hierarchische Strukturen überflüssig und ermöglicht es einer globalen Gemeinschaft von Stakeholdern, zum Erfolg der Organisation beizutragen und davon zu profitieren. Das Gewinnpotenzial von DAOs kann sich auf verschiedene Weise manifestieren. Gründer und frühe Mitwirkende haben die Möglichkeit, durch Governance-Token erheblichen Einfluss und Anteile zu erlangen, deren Wert oft mit dem Wachstum der DAO und dem Erreichen ihrer Ziele steigt. Mitglieder können durch die Teilnahme an Vorschlägen, der Entwicklung oder dem Community-Management Belohnungen in Form von Token oder direkten Vergütungen erhalten. Darüber hinaus können DAOs Kapital für Investitionen in verschiedene Unternehmungen bündeln, von neuen Blockchain-Projekten bis hin zu traditionellen Unternehmen, wobei die Gewinne unter den Token-Inhabern ausgeschüttet werden. Die inhärente Transparenz und der gemeinschaftsorientierte Charakter von DAOs fördern Vertrauen und Anreize zur aktiven Teilnahme und schaffen so einen starken Motor für die kollektive Wertschöpfung. Da sich das Konzept von Arbeit und Organisation ständig weiterentwickelt, stellen DAOs ein überzeugendes Modell für Gewinnbeteiligung und kollaboratives Unternehmertum dar.

Die Einführung von Blockchain in Unternehmen ist ein entscheidender, wenn auch weniger beachteter Bereich mit erheblichem Gewinnpotenzial. Während der Fokus der Öffentlichkeit häufig auf Anwendungen für Endverbraucher liegt, erforschen und implementieren große Konzerne zunehmend Blockchain-Lösungen, um Abläufe zu optimieren, die Sicherheit zu erhöhen und robustere Lieferketten aufzubauen. Dies eröffnet einen riesigen Markt für Blockchain-Beratungsunternehmen, Softwareanbieter und Technologieintegratoren. Unternehmen sind bereit, massiv in Lösungen zu investieren, die Kosten senken, Risiken minimieren und die Effizienz steigern. Beispielsweise kann die Implementierung eines Blockchain-basierten Lieferkettenmanagementsystems die Anzahl gefälschter Waren drastisch reduzieren, die Rückverfolgbarkeit verbessern und Zollprozesse beschleunigen, was zu erheblichen Kosteneinsparungen und Umsatzsicherung führt. Ebenso kann der Einsatz von Blockchain für das Identitätsmanagement die Sicherheit und Compliance erhöhen, während Lösungen für das Management digitaler Assets die Nachverfolgung und Kontrolle von geistigem Eigentum verbessern. Das Gewinnpotenzial liegt hier nicht nur im Verkauf dieser Lösungen, sondern auch in der langfristigen Wertschöpfung für Unternehmen, die sie einsetzen. Da immer mehr Unternehmen die strategischen Vorteile der Blockchain erkennen, wird die Nachfrage nach diesen Lösungen weiter steigen und eine stabile und substanzielle Einnahmequelle für diejenigen schaffen, die an der Spitze der Enterprise-Blockchain-Entwicklung stehen.

Neben direkten Investitionen und der Anwendungsentwicklung bieten Blockchain-Infrastruktur und -Dienstleistungen auch erhebliche Gewinnchancen. Dazu gehören Unternehmen, die die grundlegenden Elemente bereitstellen, auf denen das gesamte Blockchain-Ökosystem aufbaut. Mining-Operationen, die oft mit Bitcoin in Verbindung gebracht werden, sind ein entscheidender Bestandteil der Sicherung und Validierung von Transaktionen auf vielen Proof-of-Work-Blockchains und generieren Einnahmen durch Blockbelohnungen und Transaktionsgebühren. Die Landschaft entwickelt sich jedoch mit dem Aufstieg von Proof-of-Stake-Konsensmechanismen weiter, die von Validatoren das Staking ihrer eigenen Kryptowährung erfordern, um an der Transaktionsvalidierung teilzunehmen und Belohnungen zu erhalten. Staking-Dienste, bei denen Nutzer ihre Kryptobestände an Validatoren delegieren und dafür einen Anteil der Belohnungen erhalten, stellen einen weiteren Wachstumsbereich dar. Darüber hinaus sind Unternehmen, die Blockchain-Knoten entwickeln und warten, sichere und skalierbare Cloud-Infrastruktur für dApps bereitstellen oder robuste Cybersicherheitslösungen speziell für Blockchain-Anwendungen anbieten, für die Gesundheit und das Wachstum des Ökosystems unerlässlich. Diese Unternehmen, die die Grundlagen schaffen, bieten oft stabilere und besser planbare Einnahmequellen im Vergleich zum spekulativen Charakter vieler digitaler Assets und sind daher attraktiv für Investoren, die langfristige, zukunftsorientierte Investitionen im Blockchain-Bereich anstreben.

Die Entwicklung digitaler Identität und Datensouveränität durch Blockchain-Technologie eröffnet zukunftsweisende Gewinnmöglichkeiten. In Zeiten, in denen Datenschutz höchste Priorität hat, bietet die Blockchain Einzelpersonen mehr Kontrolle über ihre persönlichen Daten. Lösungen für selbstbestimmte Identität ermöglichen es Nutzern, ihre digitalen Identitäten zu erstellen und zu verwalten und genau zu bestimmen, mit wem sie ihre Daten teilen und zu welchem Zweck. Dies hat weitreichende Konsequenzen für Unternehmen, die auf Nutzerdaten angewiesen sind. Unternehmen, die sichere und benutzerfreundliche Plattformen für selbstbestimmte Identität entwickeln oder diese Systeme ethisch und transparent integrieren können, um verifizierte Nutzerdaten zu erhalten, können davon profitieren. Stellen Sie sich ein Szenario vor, in dem Nutzer zeitlich begrenzten Zugriff auf ihre verifizierten Zugangsdaten für einen bestimmten Dienst gewähren und dafür Mikrozahlungen oder Treuepunkte erhalten. Dadurch entstehen neue Transaktionsmodelle, die auf Dateneigentum und Einwilligung basieren. Das Gewinnpotenzial liegt hier im Aufbau der Infrastruktur, die dieses neue Paradigma des Datenaustauschs ermöglicht, sowie in der Entwicklung von Diensten, die verifizierbare, nutzerkontrollierte Daten auf innovative Weise nutzen, Vertrauen fördern und neue Formen des digitalen Handels vorantreiben.

Schließlich stellen kettenübergreifende Interoperabilität und Skalierungslösungen einen entscheidenden Faktor für zukünftige Gewinne dar. Mit dem Wachstum des Blockchain-Ökosystems durch zahlreiche unabhängige Netzwerke (z. B. Ethereum, Solana, Polkadot) wird die nahtlose Kommunikation und der reibungslose Transfer von Assets zwischen diesen Chains immer wichtiger. Projekte, die sich auf den Aufbau von Brücken, Layer-2-Skalierungslösungen (wie Optimistic Rollups und Zero-Knowledge Rollups) und Protokolle zur Erleichterung der kettenübergreifenden Kommunikation konzentrieren, beheben zentrale Engpässe in der aktuellen Blockchain-Landschaft. Diese Lösungen sind unerlässlich, um das volle Potenzial dezentraler Anwendungen auszuschöpfen, Transaktionsgeschwindigkeiten zu verbessern, Kosten zu senken und eine stärker vernetzte Blockchain-Zukunft zu ermöglichen. Unternehmen und Entwickler, die diese Interoperabilitäts- und Skalierungstechnologien erfolgreich entwickeln und implementieren können, erfüllen einen grundlegenden Bedarf der Branche. Das Gewinnpotenzial liegt in der Akzeptanz und Nutzung dieser Lösungen, sei es durch Transaktionsgebühren, Token-Wertsteigerungen oder die Bereitstellung dieser essenziellen Dienste für das gesamte Blockchain-Ökosystem. Mit zunehmender Reife der digitalen Wirtschaft wird die Infrastruktur, die eine nahtlose Interaktion zwischen verschiedenen Blockchain-Netzwerken ermöglicht, unverzichtbar sein und denjenigen, die an der Spitze dieser Innovation stehen, erhebliche Chancen eröffnen.

AA Smart Wallets Web3 dominieren – Sie gestalten die Zukunft des digitalen Finanzwesens

Wie man zukünftige Investitionsmöglichkeiten im Kryptobereich erkennt – Teil 1