Erkundung der Welt des Stablecoin-RWA-Kreditwesens – Teil 1

In der sich ständig wandelnden Finanzwelt entstehen fortwährend neue Konzepte und Strategien, die traditionelle Systeme mit modernster Technologie verbinden. Eine dieser faszinierenden Entwicklungen ist die Verbindung von Stablecoins und Real World Assets (RWA)-Kreditvergabe. Dieser innovative Ansatz verspricht, unser Verständnis von Kreditvergabe, Investitionen und dem gesamten Finanzökosystem grundlegend zu verändern. Tauchen wir ein in diese faszinierende Welt und erkunden wir, wie Stablecoin-RWA-Kreditvergabe die Zukunft der Finanzen prägt.

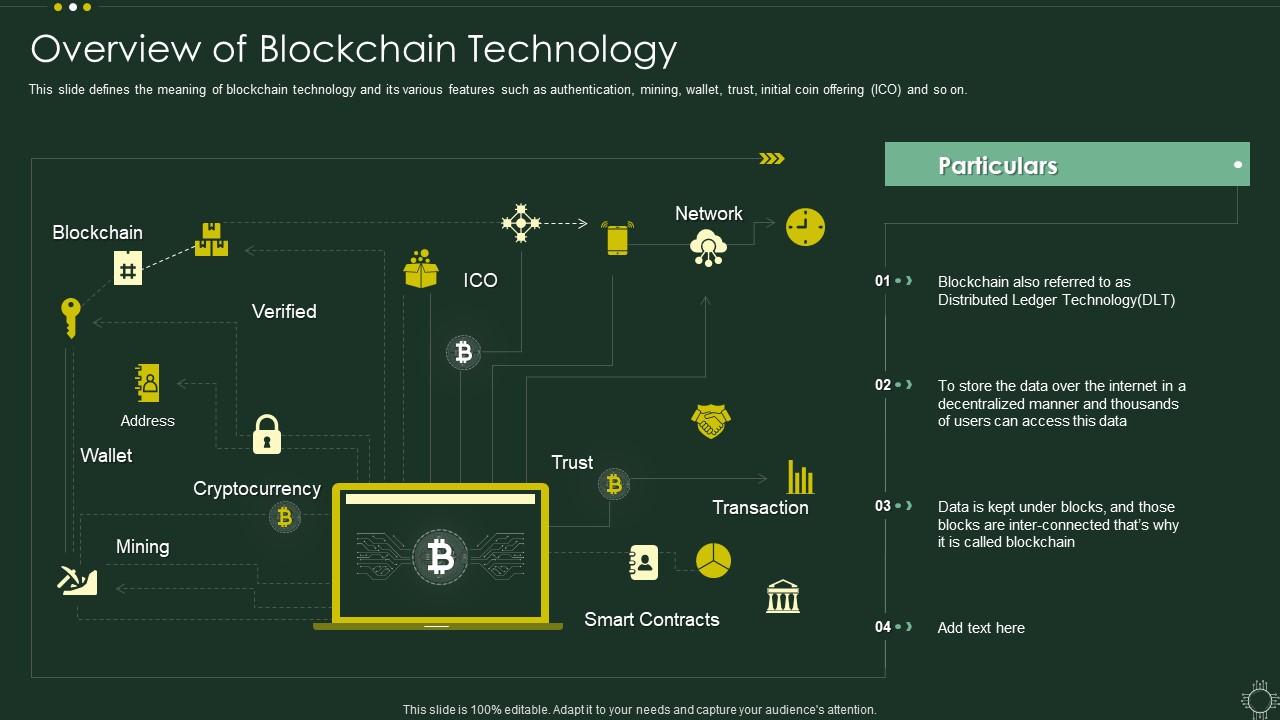

Was sind Stablecoins?

Um Stablecoin-RWA-Kredite zu verstehen, müssen wir zunächst klären, was Stablecoins sind. Stablecoins sind eine Art Kryptowährung, die einen stabilen Wert aufweisen soll und typischerweise an eine Fiatwährung wie den US-Dollar gekoppelt ist. Im Gegensatz zu volatilen Kryptowährungen wie Bitcoin oder Ethereum bieten Stablecoins die Vorteile von Kryptowährungen – wie schnelle Transaktionen und niedrige Gebühren – ohne die damit verbundenen Preisschwankungen. Diese Stabilität macht sie ideal für Transaktionen, Sparen und Kreditvergabe in der digitalen Wirtschaft.

Reale Vermögenswerte (RWA): Das Rückgrat der Stabilität

Reale Vermögenswerte (Real World Assets, RWA) umfassen materielle Güter mit einem intrinsischen Wert in der physischen Welt. Dazu gehören Immobilien, Rohstoffe, geistiges Eigentum und vieles mehr. Die Nutzung dieser Vermögenswerte im digitalen Raum schafft Stabilität und einen greifbaren Wert, der ein breites Spektrum an Investoren ansprechen kann.

Das Konzept der Stablecoin-RWA-Kreditvergabe

Stablecoin-RWA-Kreditvergabe kombiniert die Stabilität von Stablecoins mit den potenziellen Renditen und dem inneren Wert von RWA. So funktioniert es:

Kreditplattform: Nutzer können ihre Stablecoins auf dezentralen Finanzplattformen (DeFi) verleihen, die sich auf RWA-Kredite spezialisiert haben. Diese Plattformen fungieren als Vermittler und bringen Kreditgeber mit Kreditnehmern zusammen, die RWA als Sicherheiten einsetzen möchten.

Besicherung: Kreditnehmer bieten risikogewichtete Aktiva (RWA) als Sicherheit für in Stablecoins denominierte Kredite an. Die Plattform stellt sicher, dass die RWA einen ausreichenden Wert zur Deckung des Kredits aufweisen und bietet Kreditgebern somit zusätzliche Sicherheit.

Zinssätze: Kreditgeber erhalten Zinsen auf die von ihnen verliehenen Stablecoins. Die Zinssätze können je nach Marktbedingungen, Art der als Sicherheiten angebotenen risikogewichteten Aktiva (RWA) und der Kreditnachfrage variieren.

Dezentralisierung und Sicherheit: Durch die Nutzung der Blockchain-Technologie arbeiten diese Plattformen dezentralisiert, wodurch der Bedarf an Vermittlern reduziert und die Sicherheit durch Smart Contracts erhöht wird.

Der Reiz von Stablecoin-RWA-Krediten

Stabilität trifft auf Potenzial

Einer der größten Vorteile von Stablecoin-RWA-Krediten ist die Kombination aus Stabilität und Potenzial. Stablecoins bieten die Sicherheit eines stabilen Wertes, während RWA-Kredite aufgrund der greifbaren Natur und des oft steigenden Werts realer Vermögenswerte das Potenzial für höhere Renditen bieten.

Zugänglichkeit und Flexibilität

Stablecoin-RWA-Kreditplattformen weisen oft niedrigere Einstiegshürden auf als traditionelle Kreditsysteme. Dadurch können mehr Menschen teilnehmen, unabhängig von ihrem herkömmlichen Bankstatus. Die Flexibilität, verschiedene Stablecoins zu verleihen oder aufzunehmen und unterschiedliche Arten von RWA als Sicherheiten zu verwenden, erhöht die Attraktivität zusätzlich.

Innovation und Wachstum

Diese innovative Finanzstrategie ist Teil der breiteren DeFi-Bewegung, die darauf abzielt, den Zugang zu Finanzdienstleistungen zu demokratisieren. Stablecoin RWA Lending ist ein Beweis dafür, wie DeFi-Plattformen neue und spannende Wege zur Nutzung und Verwaltung von Vermögenswerten eröffnen können.

Die Rolle der Blockchain-Technologie

Die Blockchain-Technologie bildet die Grundlage für Stablecoin-RWA-Kredite und schafft so die Basis für Vertrauen, Transparenz und Sicherheit. Smart Contracts automatisieren viele Prozesse im Kreditvergabe- und -aufnahmeprozess und gewährleisten die präzise Ausführung von Vereinbarungen gemäß Programmierung. Dies reduziert das Betrugsrisiko und erhöht die Effizienz.

Beispiele aus der Praxis

Um zu veranschaulichen, wie Stablecoin-RWA-Kreditvergabe in der Praxis funktioniert, betrachten wir einige Beispiele:

Immobilienkredite: Ein Investor verleiht USDC (einen beliebten Stablecoin) auf einer DeFi-Plattform und hinterlegt eine Immobilie als Sicherheit. Die Plattform bewertet den Wert der Immobilie und bietet einen Kredit an, dessen Zinsen in USDC gezahlt werden. Rohstoffkredite: Ein Kreditnehmer möchte Gold als Sicherheit für einen Stablecoin-Kredit hinterlegen. Die Plattform prüft Reinheit und Gewicht des Goldes und bietet anschließend einen Kredit an, um sicherzustellen, dass der innere Wert des Goldes den Kredit deckt. Kredite für geistiges Eigentum: Ein Künstler verleiht Stablecoins und hinterlegt ein einzigartiges Kunstwerk als Sicherheit. Die Plattform bewertet den Marktwert des Kunstwerks und bietet einen Kredit an, dessen Zinsen in Stablecoins gezahlt werden.

Zukunftsaussichten

Mit der zunehmenden Reife und breiten Akzeptanz der Blockchain-Technologie ist das Wachstumspotenzial für Stablecoin-RWA-Kredite enorm. Diese innovative Finanzstrategie kann neue Möglichkeiten für Investoren, Kreditgeber und Kreditnehmer gleichermaßen eröffnen. Durch die Kombination der Stabilität von Stablecoins mit dem realen Wert von RWA bietet dieser Ansatz eine überzeugende Alternative zu traditionellen Kreditsystemen.

Abschluss

Stablecoin-RWA-Kreditvergabe stellt eine faszinierende Schnittstelle zwischen Stabilität und Potenzial in der Finanzwelt dar. Durch die Nutzung von Stablecoins und realen Vermögenswerten eröffnet diese innovative Strategie neue Wachstums- und Investitionsmöglichkeiten. Während wir diese sich stetig weiterentwickelnde Landschaft weiter erforschen, wird eines deutlich: Stablecoin-RWA-Kreditvergabe ist prädestiniert, die Zukunft des Finanzwesens maßgeblich mitzugestalten.

Seien Sie gespannt auf Teil zwei, in dem wir uns eingehender mit den operativen Mechanismen, regulatorischen Aspekten und zukünftigen Trends im Bereich Stablecoin RWA Lending befassen werden.

Aufbauend auf den im ersten Teil gelegten Grundlagen widmen wir uns nun den operativen Mechanismen, dem regulatorischen Umfeld und den zukünftigen Trends der Stablecoin-RWA-Kreditvergabe. Dieser zweite Teil zielt darauf ab, ein tieferes Verständnis dafür zu vermitteln, wie diese innovative Finanzstrategie strukturiert und reguliert ist und sich weiterentwickeln wird.

Betriebsmechanik

Intelligente Verträge und Automatisierung

Kernstück der Stablecoin-RWA-Kreditvergabe ist der Einsatz von Smart Contracts – sich selbst ausführenden Verträgen, deren Vertragsbedingungen direkt im Code verankert sind. Diese Verträge automatisieren verschiedene Prozesse und gewährleisten so die automatische und transparente Auszahlung von Krediten und Zinsen. Smart Contracts machen Zwischenhändler überflüssig, reduzieren das Betrugsrisiko und steigern die Effizienz.

Bewertungsmechanismen

Die Bewertung realer Vermögenswerte kann komplex sein, aber DeFi-Plattformen nutzen ausgefeilte Algorithmen und Dienstleistungen von Drittanbietern, um den Marktwert der Sicherheiten zu ermitteln. Diese Bewertungen sind entscheidend für die Festlegung von Kredithöhen und Zinssätzen. Plattformen nutzen häufig eine Kombination aus On-Chain- und Off-Chain-Daten, um genaue Bewertungen zu gewährleisten.

Sicherheitenmanagement

Ein ordnungsgemäßes Sicherheitenmanagement ist bei Stablecoin-RWA-Krediten unerlässlich. Plattformen müssen sicherstellen, dass die von Kreditnehmern angebotenen Sicherheiten ausreichend Wert haben, um den Kredit abzusichern. Dies erfordert eine kontinuierliche Überwachung und Neubewertung des Sicherheitenwerts. Sollte der Wert der Sicherheiten unter einen bestimmten Schwellenwert fallen, kann die Plattform zum Schutz des Kreditgebers ein Liquidationsverfahren einleiten.

Regulatorische Überlegungen

Aktuelle Landschaft

Die regulatorischen Rahmenbedingungen für Stablecoin-RWA-Kredite befinden sich noch im Wandel. Verschiedene Jurisdiktionen verfolgen unterschiedliche Ansätze bei der Regulierung von DeFi-Plattformen und Stablecoins. Einige Länder haben DeFi begrüßt und klare Richtlinien und regulatorische Rahmenbedingungen geschaffen. Andere bleiben vorsichtig und erlassen strenge Vorschriften oder verhängen gänzliche Verbote.

Compliance und KYC/AML

DeFi-Plattformen implementieren häufig KYC- (Know Your Customer) und AML-Protokolle (Anti-Money Laundering), um die Einhaltung regulatorischer Anforderungen zu gewährleisten. Diese Maßnahmen tragen dazu bei, illegale Aktivitäten zu verhindern und sicherzustellen, dass die Nutzer verifiziert und legitim sind.

Rechtliche Anerkennung von RWA

Die rechtliche Anerkennung realer Vermögenswerte als Sicherheiten auf DeFi-Plattformen ist ein weiterer entscheidender Aspekt. Plattformen müssen sich in komplexen Rechtslandschaften zurechtfinden, um sicherzustellen, dass die als Sicherheiten akzeptierten Vermögenswerte rechtlich anerkannt und im Falle eines Zahlungsausfalls durchsetzbar sind.

Zukunftstrends

Integration mit traditionellen Finanzdienstleistungen

Einer der spannendsten Trends im Bereich der Stablecoin-RWA-Kreditvergabe ist die potenzielle Integration in traditionelle Finanzsysteme. Banken und Finanzinstitute beginnen, Möglichkeiten zur Einbindung von DeFi-Lösungen in ihre Angebote zu erforschen und so Hybridmodelle zu entwickeln, die die Vorteile beider Welten vereinen.

Erweiterung der Anlageklassen

Mit zunehmender Reife des RWA-Kreditwesens für Stablecoins ist mit einer Erweiterung der als Sicherheiten akzeptierten realen Vermögenswerte zu rechnen. Von Immobilien und Rohstoffen bis hin zu geistigem Eigentum und vielem mehr dürfte die Vielfalt der zulässigen Sicherheiten wachsen und Kreditnehmern und Kreditgebern noch mehr Flexibilität und Möglichkeiten bieten.

Verbesserte Sicherheit und Betrugsprävention

Angesichts der zunehmenden Komplexität von Hackern und Cyberkriminellen bleibt Sicherheit für DeFi-Plattformen oberste Priorität. Zukünftige Entwicklungen im Bereich des RWA-Kreditwesens für Stablecoins werden sich voraussichtlich auf die Verbesserung der Sicherheitsmaßnahmen, den Einsatz fortschrittlicher Verschlüsselungstechniken und die Entwicklung robusterer Betrugspräventionsmechanismen konzentrieren.

Regulatorische Evolution

Mit zunehmender Verbreitung von Stablecoin-RWA-Krediten ist mit einer Weiterentwicklung der regulatorischen Rahmenbedingungen zu rechnen. Regierungen und Aufsichtsbehörden werden voraussichtlich klarere Richtlinien und Standards für DeFi-Plattformen und Stablecoins entwickeln, um Innovation mit Verbraucherschutz und Finanzstabilität in Einklang zu bringen.

Abschluss

Die digitale Transformation ist so präsent wie nie zuvor, und im Zentrum steht die Blockchain-Technologie – eine Kraft, die das Potenzial hat, die Art und Weise, wie Unternehmen Einnahmen generieren, grundlegend zu verändern. Weit davon entfernt, nur das Rückgrat von Kryptowährungen zu bilden, entwickelt sich die Blockchain zu einem leistungsstarken Motor für innovative Einnahmequellen und bietet Transparenz, Sicherheit und beispiellose Effizienz. Dies ist keine ferne Science-Fiction, sondern Realität, die zukunftsorientierte Unternehmen bereits nutzen, um neue Wege der Profitabilität zu erschließen. Die traditionellen Einnahmemodelle – Waren- und Dienstleistungsverkauf, Abonnements, Werbung – werden durch die inhärenten Möglichkeiten des dezentralen Ledgers erweitert und in manchen Fällen sogar völlig neu gestaltet.

Einer der überzeugendsten Wege, wie die Blockchain die Unternehmenseinnahmen beeinflusst, führt über den aufstrebenden Bereich der dezentralen Finanzen (DeFi). DeFi-Plattformen, die auf Blockchain-Netzwerken basieren, eliminieren traditionelle Finanzinstitute als Zwischenhändler. Für Unternehmen bedeutet dies Zugang zu einem globalen Kapitalpool, schnellere und günstigere grenzüberschreitende Transaktionen und die Möglichkeit, mit ungenutzten Vermögenswerten Rendite zu erzielen. Stellen Sie sich ein kleines E-Commerce-Unternehmen vor, das üblicherweise auf lange Zahlungsabwicklungszeiten und Gebühren traditioneller Zahlungsdienstleister angewiesen ist. Mit der Blockchain kann es Zahlungen direkt in Stablecoins akzeptieren – Kryptowährungen, die an stabile Vermögenswerte wie den US-Dollar gekoppelt sind. Dies beschleunigt nicht nur den Cashflow, sondern senkt auch die Transaktionskosten erheblich. Darüber hinaus können diese Stablecoins in DeFi-Kreditprotokolle eingezahlt werden und Zinsen erwirtschaften, die unabhängig vom Kerngeschäft eine passive Einkommensquelle darstellen. Dies ist ein grundlegender Wandel: Operative Vermögenswerte werden mit minimalem Aufwand in gewinnbringende Vermögenswerte umgewandelt.

Über direkte Zahlungen und Renditeerzielung hinaus revolutioniert die Blockchain durch Tokenisierung Eigentumsverhältnisse und Wertschöpfung. Tokenisierung bezeichnet die Darstellung realer oder digitaler Vermögenswerte als digitale Token auf einer Blockchain. Dies reicht von Bruchteilseigentum an physischen Gütern wie Immobilien oder Kunstwerken bis hin zur Repräsentation von Rechten an geistigem Eigentum oder zukünftigen Einnahmequellen. Für Unternehmen eröffnet dies spannende neue Wege zur Monetarisierung von Vermögenswerten, die zuvor illiquide oder schwer zu teilen waren. Ein Softwareunternehmen könnte beispielsweise sein geistiges Eigentum tokenisieren und Investoren so ermöglichen, Token zu erwerben, die ihnen einen Anteil an zukünftigen Lizenzgebühren oder Tantiemen sichern. Dies stellt nicht nur sofortiges Kapital für Forschung und Entwicklung bereit, sondern generiert auch kontinuierliche Einnahmen durch den Handel mit diesen Token oder die Erträge des zugrunde liegenden Vermögenswerts. Ebenso könnte ein Kreativstudio seinen Film- oder Musikkatalog tokenisieren und Fans oder Investoren den Kauf von Token ermöglichen, die ihnen einen Anteil an den Kinoeinnahmen oder Streaming-Tantiemen sichern. Dies demokratisiert Investitionen und schafft eine engagiertere Community rund um die Angebote des Unternehmens, wodurch Loyalität und ein gemeinsames Interesse am Erfolg gefördert werden.

Smart Contracts sind die automatisierten Mechanismen, die viele dieser Blockchain-basierten Einkommensmodelle antreiben. Es handelt sich dabei um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen Aktionen automatisch aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch werden Zwischenhändler überflüssig und das Risiko menschlicher Fehler oder Betrugs reduziert. Unternehmen können mit Smart Contracts Lizenzgebühren, Dividendenausschüttungen und sogar die Abwicklung von Abonnements automatisieren. Nehmen wir beispielsweise einen Abo-Box-Service. Ein Smart Contract könnte so eingerichtet werden, dass die Zahlung eines Kunden automatisch den Versand der nächsten Box auslöst. Nach der Lieferbestätigung (die über ein Oracle, einen Datenfeed zwischen Blockchain und realer Welt, verifiziert werden kann) wird der Umsatz automatisch aufgeteilt und an Lieferanten, Logistikzentren und das Unternehmen selbst ausgezahlt. Dieser Automatisierungsgrad optimiert Abläufe, senkt die Verwaltungskosten und gewährleistet zeitnahe und korrekte Auszahlungen. Das wirkt sich direkt auf das Geschäftsergebnis aus und setzt Ressourcen für strategisches Wachstum frei.

Die Gamifizierung von Geschäftsmodellen ist ein weiterer Bereich, der maßgeblich von der Blockchain beeinflusst wird. Play-to-Earn-Spiele (P2E), bei denen Spieler Kryptowährung oder NFTs (Non-Fungible Tokens) durch das Spielen verdienen können, haben das Potenzial der Blockchain für die Schaffung engagierter Gemeinschaften und neuer Wirtschaftskreisläufe eindrucksvoll unter Beweis gestellt. Unternehmen können dieses Modell adaptieren. Stellen Sie sich eine Einzelhandelsmarke vor, die eine virtuelle Welt oder ein Augmented-Reality-Erlebnis erschafft, in dem Kunden Treue-Token für Interaktionen mit der Marke, Einkäufe oder das Werben von Freunden erhalten können. Diese Token könnten dann gegen Rabatte, exklusive Produkte oder sogar Stimmrechte bei der zukünftigen Produktentwicklung eingelöst werden. Dadurch werden passive Konsumenten zu aktiven Teilnehmern und Stakeholdern, was eine tiefere Markentreue fördert und durch den Nutzen der Token und das Wachstum des Ökosystems vielfältige Einnahmequellen schafft. Das Konzept der „Utility-Token“ ist hierbei zentral: Token, die Zugang zu bestimmten Diensten, Funktionen oder Rabatten innerhalb des Ökosystems eines Unternehmens gewähren. Durch die Entwicklung wertvoller Utility-Token können Unternehmen Nachfrage und einen lebendigen Sekundärmarkt schaffen und indirekt Einnahmen durch die Wertsteigerung ihrer Token und das dadurch gesteigerte Engagement generieren. Dies stellt eine Abkehr von traditionellen Kundenbindungsprogrammen dar, deren Verwaltung oft kostspielig ist und die dem Kunden nur einen begrenzten materiellen Mehrwert bieten. Blockchain-basierte Kundenbindungsprogramme schaffen einen echten digitalen Vermögenswert für den Kunden und bringen dessen Interessen mit dem Erfolg des Unternehmens in Einklang.

Darüber hinaus bieten die inhärente Transparenz und Unveränderlichkeit der Blockchain erhebliche Vorteile in Bereichen wie Lieferkettenmanagement und Herkunftsverfolgung, was indirekt zu höheren Umsätzen führen kann. Unternehmen, die Herkunft, ethische Beschaffung und Authentizität ihrer Produkte nachweislich belegen können, verschaffen sich einen Wettbewerbsvorteil. Verbraucher sind zunehmend bereit, für Produkte, denen sie vertrauen können, einen höheren Preis zu zahlen. Eine Modemarke könnte beispielsweise die Blockchain nutzen, um den Weg der Rohstoffe vom Anbau bis zum fertigen Kleidungsstück nachzuverfolgen und den Verbrauchern so einen unveränderlichen Nachweis über ethische Arbeitsbedingungen und nachhaltige Beschaffung zu bieten. Dieses Vertrauen stärkt nicht nur den Ruf der Marke, sondern kann auch höhere Preise rechtfertigen und eine anspruchsvollere Kundschaft anziehen, was wiederum den Umsatz steigert. Die Möglichkeit, die Echtheit eines Produkts endgültig nachzuweisen, hilft auch bei der Bekämpfung von Produktfälschungen, einem weit verbreiteten Problem, das in vielen Branchen Gewinne schmälert und den Markenwert schädigt.

Der Trend hin zu dezentralen autonomen Organisationen (DAOs) eröffnet neue Einkommensmodelle. DAOs sind Organisationen, die durch Code gesteuert und von Token-Inhabern anstatt von einer zentralen Instanz verwaltet werden. Unternehmen können DAOs nutzen, um Crowdfunding zu betreiben, Community-Initiativen zu managen oder sogar gemeinsam neue Produkte und Dienstleistungen zu entwickeln. Beispielsweise könnte ein Medienunternehmen eine DAO für seine Content-Ersteller gründen, in der Token-Inhaber über die zu fördernden Projekte abstimmen und einen Anteil der generierten Einnahmen erhalten. Dieses Modell verteilten Eigentums kann Innovationen fördern und Anreize so ausrichten, wie es traditionellen Unternehmensstrukturen oft schwerfällt. Die von diesen DAO-geführten Projekten generierten Einnahmen können reinvestiert oder an die Token-Inhaber ausgeschüttet werden, wodurch ein kontinuierlicher Wertschöpfungskreislauf entsteht. Dies verändert das Gewinnbeteiligungsmodell grundlegend und führt zu einer gerechteren Verteilung von Belohnungen basierend auf Beitrag und Investition. Das Potenzial für neue Einnahmequellen durch dezentrale Governance und gemeinschaftsgetriebene Entwicklung ist enorm und weitgehend ungenutzt.

Je tiefer wir in die Welt der Blockchain-basierten Einkommensmodelle eintauchen, desto deutlicher wird, dass die Auswirkungen weit über reine Transaktionseffizienz hinausgehen. Die Technologie fördert völlig neue Wirtschaftsparadigmen und ermöglicht es Unternehmen, bisher unzugängliche Märkte zu erschließen und den Werttausch grundlegend neu zu definieren. Das Konzept der Datenmonetarisierung wandelt sich grundlegend. Vor der Blockchain-Ära sammelten Unternehmen riesige Mengen an Nutzerdaten, oft mit intransparenten Datenschutzrichtlinien, und monetarisierten diese durch Werbung oder den Verkauf an Dritte. Die Blockchain bietet einen Weg zu einem ethischeren und nutzerzentrierten Ansatz. Unternehmen können Nutzer durch Kryptowährung oder Token für die Datenfreigabe motivieren. Nutzer behalten die Kontrolle über ihre Daten und entscheiden, wer darauf zugreifen darf und zu welchem Zweck. Unternehmen erhalten wertvolle, auf Einwilligung basierende Erkenntnisse. So entsteht eine symbiotische Beziehung, von der beide Seiten profitieren, die Vertrauen stärkt und eine nachhaltigere Datenökonomie aufbaut. Stellen Sie sich eine Gesundheits- und Wellness-App vor, die es Nutzern ermöglicht, anonymisierte Gesundheitsdaten sicher für Forschungszwecke zu teilen und dafür Token zu erhalten, die gegen Premium-Funktionen eingelöst oder sogar in Fiatgeld getauscht werden können. Dies liefert dem Unternehmen nicht nur wertvolle Daten, sondern generiert auch eine neue Einnahmequelle direkt von seinen Nutzern, die nun aktiv an der Datenökonomie teilnehmen.

Der Aufstieg von NFTs hat neue Einnahmequellen erschlossen, insbesondere für Kreative und Unternehmen mit einzigartigen digitalen Gütern. Neben Sammlerkunst können NFTs das Eigentum an digitalen Gütern in virtuellen Welten, Lizenzen für digitale Inhalte oder sogar einzigartige Erlebnisse repräsentieren. Eine Modemarke könnte beispielsweise digitale Kleidung in limitierter Auflage als NFTs für Avatare auf Metaverse-Plattformen verkaufen und so einen virtuellen Shop schaffen, der unabhängig vom stationären Einzelhandel Einnahmen generiert. Musiker könnten NFTs verkaufen, die ihren Inhabern Zugang zu exklusiven Einblicken hinter die Kulissen, Meet-and-Greets oder sogar Anteilen an zukünftigen Streaming-Einnahmen gewähren. Diese Tokenisierung digitaler Knappheit ermöglicht es Unternehmen, digitale Werke auf bisher unmögliche Weise zu monetarisieren und digitale Assets von reinen Werbemitteln in direkte Einnahmequellen zu verwandeln. Das Konzept der „digitalen Provenienz“ – die nachweisbare Besitz- und Authentizitätsgeschichte eines digitalen Objekts – ist hierbei entscheidend und macht diese digitalen Assets wertvoll und übertragbar. Dies ermöglicht es Unternehmen außerdem, durch Lizenzgebühren auf dem Sekundärmarkt kontinuierliche Einnahmequellen zu generieren, indem ein kleiner Prozentsatz jedes Weiterverkaufs eines NFTs automatisch per Smart Contract an den ursprünglichen Urheber oder das Unternehmen zurückgezahlt wird.

Dezentrale Identitätslösungen auf Blockchain-Basis bergen erhebliches Potenzial zur Umsatzgenerierung. Indem sie es Nutzern ermöglichen, ihre digitalen Identitäten zu besitzen und zu kontrollieren, bietet die Blockchain Unternehmen eine sicherere und datenschutzfreundlichere Möglichkeit zur Kundenverifizierung. Dies kann Onboarding-Prozesse im Finanzdienstleistungssektor optimieren, Betrug reduzieren und das Kundenerlebnis verbessern. Unternehmen, die die sichere Weitergabe und Verifizierung dezentraler Identitäten ermöglichen oder Dienstleistungen anbieten, die diese Identitäten nutzen, können neue Einnahmequellen erschließen. Beispielsweise könnte ein Unternehmen eine Plattform entwickeln, die es Nutzern ermöglicht, verifizierte Nachweise (wie Altersverifizierung oder Berufsqualifikationen) gezielt mit Unternehmen zu teilen und dafür – mit der ausdrücklichen Zustimmung und Kontrolle des Nutzers – für jede erfolgreiche Verifizierung eine geringe Gebühr zu erhalten. So wandelt sich das Identitätsmanagement von einem Kostenfaktor zu einer potenziell gewinnbringenden Dienstleistung, die auf Vertrauen und Nutzerbeteiligung basiert.

Die Anwendung der Blockchain-Technologie im Bereich des Bruchteilseigentums ist ein weiterer Bereich, der die Monetarisierung von Vermögenswerten und die Gewinnung von Investitionen grundlegend verändert. Traditionell waren hochwertige Vermögenswerte wie Immobilien, Luxusgüter oder geistiges Eigentum nur einem ausgewählten Kreis vermögender Anleger zugänglich. Die Blockchain ermöglicht die Tokenisierung dieser Vermögenswerte in kleinere, erschwinglichere Anteile und macht sie so einem breiteren Publikum zugänglich. Ein Immobilienentwicklungsunternehmen könnte beispielsweise ein neues Gebäude tokenisieren und Bruchteilseigentum über Token verkaufen. Dadurch kann es Kapital effizienter und von einem breiteren Investorenkreis beschaffen, während Investoren Zugang zu Anlageklassen erhalten, die ihnen zuvor verschlossen waren. Die aus Mieteinnahmen oder Wertsteigerungen generierten Erträge können dann automatisch über Smart Contracts an die Token-Inhaber ausgeschüttet werden. So entsteht ein transparenter und automatisierter Einkommensstrom für das Unternehmen und seine Investoren. Dies demokratisiert Investitionen und eröffnet Unternehmen neue Wege, den Wert ihrer bestehenden Vermögenswerte zu erschließen.

Darüber hinaus treiben die Transparenz und Nachvollziehbarkeit der Blockchain Innovationen in Bereichen wie dem Handel mit CO₂-Zertifikaten und nachhaltiger Finanzierung voran. Unternehmen können die Blockchain nun nutzen, um überprüfbare und transparente Marktplätze für CO₂-Zertifikate zu schaffen. So können sie ihre Umweltauswirkungen kompensieren und gleichzeitig durch den Verkauf überschüssiger Zertifikate eine neue Einnahmequelle generieren. Dies entspricht nicht nur dem wachsenden Umweltbewusstsein, sondern eröffnet auch eine neue Anlageklasse, die auf einer Blockchain gehandelt und verwaltet werden kann. Die Unveränderlichkeit der Blockchain gewährleistet, dass CO₂-Zertifikate nicht doppelt ausgegeben werden können und bietet somit ein Maß an Vertrauen und Integrität, das auf traditionellen CO₂-Märkten bisher eine Herausforderung darstellte. Unternehmen können die Blockchain zudem nutzen, um ihr Engagement für Umwelt-, Sozial- und Governance-Kriterien (ESG) zu demonstrieren, sozial verantwortliche Investoren anzuziehen und potenziell höhere Preise für ihre Produkte oder Dienstleistungen zu erzielen. Diese ESG-orientierte Einkommensgenerierung gewinnt mit dem weltweit wachsenden Bewusstsein für Nachhaltigkeitsthemen zunehmend an Bedeutung.

Die Entwicklung der Blockchain-Technologie beschränkt sich nicht auf schrittweise Verbesserungen; sie führt zu grundlegenden Veränderungen in der Wertschöpfung, dem Werttausch und der Wertverteilung. Unternehmen, die diesen Paradigmenwechsel annehmen und diese Blockchain-basierten Einkommensströme erforschen und implementieren, sind nicht nur wettbewerbsfähig, sondern gestalten aktiv die Zukunft des Handels. Von DeFi und Tokenisierung bis hin zu dezentraler Identität und nachhaltigen Finanzen sind die Möglichkeiten vielfältig und wachsen stetig. Der Schlüssel liegt darin, die zugrundeliegenden Prinzipien der Transparenz, Sicherheit und Dezentralisierung der Blockchain zu verstehen und sie kreativ anzuwenden, um geschäftliche Herausforderungen zu meistern und neue Wege für profitables Wachstum zu erschließen. Die digitale Wirtschaft ist kein statisches Gebilde mehr, sondern ein dynamisches, sich ständig weiterentwickelndes Ökosystem, und die Blockchain ist der Architekt ihres nächsten, spannendsten Kapitels. Die Unternehmen, die ihr Potenzial nutzen, werden in dieser neuen Ära erfolgreich sein und die Einkommensgenerierung im 21. Jahrhundert neu definieren.

Datenschutz-Coin-Regulierung – Leitfaden Ignite_ Die Zukunft enthüllen

Entfesseln Sie Ihr Krypto-Potenzial Vom Wissenssuchenden zum Einkommensgenerator