Die zentrale Rolle des Zahlungsverkehrs – Das Rückgrat des modernen Handels

In der sich ständig wandelnden Welt des modernen Handels ist das Zahlungsfinanzierungssystem der stille Held, das Fundament, auf dem das gesamte Finanzökosystem ruht. Im Kern umfasst es das komplexe Netzwerk aus Systemen, Prozessen und Technologien, die reibungslose und sichere Finanztransaktionen ermöglichen. Es ist die unsichtbare Kraft, die den globalen Handel am Laufen hält und Käufern und Verkäufern zuverlässige und vertrauensvolle Geschäftsabwicklungen garantiert.

Die Kernfunktionen verstehen

Im Kern ist das Payment Finance Core für die reibungslose Abwicklung von Finanztransaktionen verantwortlich. Dies umfasst eine Reihe kritischer Vorgänge, darunter:

Transaktionsverarbeitung: Sie bildet das Rückgrat jedes Zahlungssystems. Dazu gehören die Erfassung von Zahlungsinformationen, deren Validierung und die Überweisung der Gelder vom Konto des Zahlers auf das Konto des Empfängers. Die Effizienz dieses Prozesses ist entscheidend für die Kundenzufriedenheit und das Kundenvertrauen.

Risikomanagement: Eine der Kernaufgaben im Zahlungsverkehr ist die Identifizierung, Bewertung und Minderung von Transaktionsrisiken. Dies umfasst Betrugserkennung, Kreditrisikobewertung und die Sicherstellung der Einhaltung regulatorischer Standards.

Compliance und Regulierung: Angesichts der Komplexität der globalen Finanzmärkte ist die Einhaltung lokaler und internationaler Vorschriften unerlässlich. Die Payment Finance Core-Plattform gewährleistet die Konformität aller Transaktionen mit den gesetzlichen Bestimmungen, minimiert das Risiko rechtlicher Konsequenzen und schützt die Integrität des Finanzsystems.

Integration mit Fintech-Innovationen: Die Finanzlandschaft entwickelt sich stetig weiter, angetrieben durch technologische Fortschritte. Das Payment Finance Core muss sich mit modernsten Fintech-Lösungen integrieren, um innovative Zahlungsmethoden wie mobile Zahlungen, Kryptowährungen und Blockchain-Technologie anzubieten.

Die Rolle der Händlerdienste

Händlerdienstleistungen sind ein integraler Bestandteil des Zahlungsverkehrs-Kerngeschäfts. Diese Dienstleistungen stellen die Infrastruktur und die Tools bereit, die Unternehmen benötigen, um Zahlungen anzunehmen und zu verarbeiten. Zu den wichtigsten Komponenten gehören:

Zahlungsportale: Diese Plattformen fungieren als Vermittler zwischen Händlern und Banken und ermöglichen die sichere Übertragung von Zahlungsdaten. Sie gewährleisten die korrekte und effiziente Abwicklung von Transaktionen.

Zahlungsabwickler: Diese Unternehmen übernehmen die eigentliche Abwicklung von Kreditkartentransaktionen. Sie arbeiten eng mit Banken zusammen, um sicherzustellen, dass die Gelder den Händlerkonten korrekt gutgeschrieben werden.

Kassensysteme (POS-Systeme): POS-Systeme sind die Werkzeuge, mit denen Unternehmen Zahlungen von Kunden entgegennehmen. Moderne POS-Systeme sind hochentwickelt und bieten Funktionen wie Bestandsverwaltung, Kundenbeziehungsmanagement und die nahtlose Integration mit Online-Verkäufen.

Herausforderungen im Kernbereich der Zahlungsfinanzierung

Trotz seiner entscheidenden Rolle steht das Payment Finance Core vor mehreren Herausforderungen:

Cybersicherheitsbedrohungen: Mit der zunehmenden Verlagerung von Finanztransaktionen ins Internet steigt auch das Risiko von Cyberangriffen. Das Zahlungsverkehrsfinanzierungssystem muss daher robuste Cybersicherheitsmaßnahmen einsetzen, um sensible Daten zu schützen und Betrug vorzubeugen.

Einhaltung gesetzlicher Bestimmungen: Sich im komplexen Geflecht globaler Vorschriften zurechtzufinden, kann eine Herausforderung sein. Die Einhaltung der Vorschriften erfordert eine kontinuierliche Überwachung und Anpassung an neue Regeln und Standards.

Technologische Integration: Die Integration neuer Technologien bei gleichzeitiger Aufrechterhaltung der Zuverlässigkeit und Sicherheit bestehender Systeme stellt eine ständige Herausforderung dar. Das Payment Finance Core muss technologisch stets auf dem neuesten Stand bleiben, um innovative Lösungen ohne Kompromisse bei der Sicherheit anbieten zu können.

Die Zukunft des Zahlungsverkehrs im Kern

Mit Blick auf die Zukunft steht der Zahlungsverkehrssektor vor einem tiefgreifenden Wandel, der durch technologische Innovationen und veränderte Kundenerwartungen vorangetrieben wird. Zu den wichtigsten Trends, die die Zukunft prägen, gehören:

Blockchain-Technologie: Die Blockchain bietet eine dezentrale und sichere Möglichkeit zur Abwicklung von Transaktionen. Ihr Potenzial, Zahlungssysteme durch die Reduzierung von Transaktionszeiten und -kosten zu revolutionieren, wird aktiv erforscht.

Künstliche Intelligenz: KI-gestützte Lösungen verbessern Betrugserkennung, Risikomanagement und Kundenservice. Chatbots und KI-gestützter Kundensupport gehören mittlerweile zum Standard in modernen Zahlungssystemen.

Kontaktloses Bezahlen: Der Aufstieg kontaktloser Zahlungsmethoden wie NFC-fähiger Karten und mobiler Geldbörsen verändert das Zahlungsverhalten der Verbraucher grundlegend. Diese Technologien bieten Komfort und Schnelligkeit und führen zu höheren Transaktionsvolumina.

Nachhaltigkeit: Angesichts des zunehmenden Fokus auf Nachhaltigkeit erforscht der Bereich Payment Finance Core umweltfreundliche Verfahren. Dazu gehören die Optimierung der Transaktionsverarbeitung zur Reduzierung des Energieverbrauchs und die Förderung umweltfreundlicher Zahlungsmethoden.

Der menschliche Faktor im Zahlungsverkehr – Kernbereich

Technologie und Prozesse bilden zwar das Rückgrat des Zahlungsverkehrs, doch der Mensch ist ebenso entscheidend. Die Fachkräfte in diesem Bereich spielen eine zentrale Rolle für einen reibungslosen Ablauf. Im Folgenden betrachten wir die wichtigsten Rollen und ihre Beiträge genauer:

Zahlungsdienstleister: Diese Experten kümmern sich um die technischen Aspekte der Zahlungsabwicklung und gewährleisten so einen effizienten und sicheren Ablauf der Transaktionen. Sie arbeiten eng mit Banken und Zahlungsportalen zusammen, um reibungslose Transaktionen zu ermöglichen.

Compliance-Beauftragte: Compliance-Beauftragte stellen sicher, dass alle Zahlungsaktivitäten den gesetzlichen und regulatorischen Standards entsprechen. Sie führen Prüfungen durch, überwachen Transaktionen und implementieren Richtlinien zur Risikominderung und Vermeidung rechtlicher Probleme.

Cybersicherheitsspezialisten: Angesichts zunehmender Cyberbedrohungen sind Cybersicherheitsspezialisten mit dem Schutz sensibler Finanzdaten beauftragt. Sie entwickeln und implementieren Sicherheitsprotokolle, führen Risikoanalysen durch und reagieren auf Sicherheitsvorfälle, um die Integrität des Zahlungssystems zu gewährleisten.

Datenanalysten spielen eine entscheidende Rolle beim Verständnis von Transaktionsmustern und -trends. Durch die Analyse von Transaktionsdaten liefern sie Erkenntnisse, die zur Optimierung von Zahlungsprozessen, zur Erkennung von Anomalien und zur Identifizierung von Verbesserungspotenzialen beitragen.

Innovationen für die Zukunft

Innovation steht im Mittelpunkt des Payment Finance Core. Die ständige Weiterentwicklung der Technologie und das sich wandelnde Konsumverhalten erfordern innovative Lösungen. Im Folgenden werden einige Beispiele für Innovationen im Payment Finance Core vorgestellt:

Mobile Zahlungen: Der Aufstieg der Smartphones hat zu einer Vielzahl von mobilen Zahlungslösungen geführt. Innovationen wie Apple Pay, Google Wallet und Samsung Pay verändern die Art und Weise, wie Verbraucher Zahlungen tätigen, und bieten Komfort und Sicherheit.

Kryptowährung: Das Aufkommen von Kryptowährungen wie Bitcoin und Ethereum hat neue Zahlungsmethoden hervorgebracht. Obwohl die Blockchain-Technologie noch in den Kinderschuhen steckt, bietet sie das Potenzial für schnellere, günstigere und transparentere Transaktionen.

Kontaktloses Bezahlen: Kontaktlose Zahlungsmethoden wie NFC-fähige Karten und mobile Geldbörsen erfreuen sich zunehmender Beliebtheit. Diese Technologien bieten eine schnelle und sichere Zahlungsmöglichkeit, reduzieren den Bedarf an Bargeld und verbessern das Einkaufserlebnis.

Vertrauen durch Transparenz schaffen

Vertrauen ist die Grundlage jedes erfolgreichen Zahlungssystems. Transparenz bei Transaktionen und Abläufen schafft und erhält dieses Vertrauen. So fördert Payment Finance Core Transparenz:

Klare Kommunikation: Transparente Kommunikation mit Kunden und Geschäftspartnern stellt sicher, dass diese über Transaktionsprozesse, Gebühren und Sicherheitsmaßnahmen informiert sind. Klare Kommunikation schafft Vertrauen.

Sicherheitsmaßnahmen: Transparente Sicherheitsmaßnahmen wie Verschlüsselung und sichere Datenverarbeitungspraktiken geben Nutzern die Gewissheit, dass ihre Finanzinformationen geschützt sind. Regelmäßige Aktualisierungen der Sicherheitsprotokolle und der Reaktion auf Sicherheitsvorfälle belegen das Engagement für die Sicherheit.

Kundenaufklärung: Indem wir Kunden über sichere Zahlungsmethoden und die neuesten Trends in der Zahlungstechnologie informieren, ermöglichen wir ihnen, fundierte Entscheidungen zu treffen. Ressourcen wie FAQs, Anleitungen und Kundensupport helfen Nutzern, sich sicher im Zahlungsverkehr zurechtzufinden.

Die wirtschaftlichen Auswirkungen

Das Zahlungsfinanzierungssystem hat erhebliche Auswirkungen auf die Gesamtwirtschaft. Effiziente und sichere Zahlungssysteme fördern das Wirtschaftswachstum, indem sie den Handel erleichtern und Unternehmen einen reibungslosen Geschäftsbetrieb ermöglichen. Im Folgenden werden die wirtschaftlichen Auswirkungen genauer betrachtet:

Erleichterung des Welthandels: Effiziente Zahlungssysteme ermöglichen grenzüberschreitende Transaktionen und fördern so den Welthandel. Dies stärkt den internationalen Handel, unterstützt globale Lieferketten und trägt zum Wirtschaftswachstum bei.

Unterstützung für Kleinunternehmen: Zuverlässige Zahlungslösungen bieten Kleinunternehmen die notwendigen Werkzeuge, um Zahlungen anzunehmen und ihre Finanzen zu verwalten. Diese Unterstützung trägt zum Erfolg von Kleinunternehmen bei und stärkt die lokale Wirtschaft.

Stärkung des Verbrauchervertrauens: Sichere und reibungslose Zahlungserlebnisse stärken das Verbrauchervertrauen. Wenn Kunden darauf vertrauen können, dass ihre Finanzdaten sicher sind und Transaktionen geschützt abgewickelt werden, sind sie eher bereit, online einzukaufen und andere Finanzaktivitäten zu nutzen.

Abschluss

Das Zahlungsfinanzierungssystem bildet das unsichtbare Rückgrat des modernen Handels und gewährleistet den reibungslosen und sicheren Ablauf von Finanztransaktionen, die den globalen Handel tragen. Sein komplexes Netzwerk aus Prozessen, Technologien und menschlichem Fachwissen ermöglicht einen reibungslosen Handelsablauf und fördert so wirtschaftliche Stabilität und Wachstum. Auch in Zukunft wird sich das Zahlungsfinanzierungssystem weiterentwickeln, angetrieben von Innovationen und dem Bekenntnis zu Transparenz und Sicherheit. Damit bleibt es eine unverzichtbare Säule des modernen Finanzökosystems und unterstützt Unternehmen und Verbraucher gleichermaßen auf ihrem finanziellen Weg.

In dieser detaillierten Analyse des Zahlungsfinanzierungskerns haben wir seine grundlegenden Aufgaben, Herausforderungen und zukünftigen Trends herausgearbeitet. Von der Sicherstellung der Compliance und dem Risikomanagement bis hin zum Einsatz modernster Technologien ist der Zahlungsfinanzierungskern von zentraler Bedeutung für die Integrität und Effizienz des globalen Finanzsystems.

Das Summen der Server, das Flackern des Codes, die immaterielle, aber unbestreitbare Macht der Daten – das ist das neue Fundament des Wohlstands. Wir stehen am Rande eines tiefgreifenden wirtschaftlichen Wandels, in dem die traditionellen Vorstellungen von Vermögen nicht nur infrage gestellt, sondern grundlegend neu definiert werden. Vorbei sind die Zeiten, in denen allein materielle Besitztümer den finanziellen Status bestimmten. Heute wimmelt es in der digitalen Welt von sprudelnden Möglichkeiten, die abstrakte Bits und Bytes in greifbare, reale Gewinne verwandeln. Wir leben im Zeitalter der digitalen Vermögenswerte, und ihr Potenzial zu verstehen ist kein Nischenthema mehr, sondern ein entscheidender Schritt zur Sicherung Ihrer finanziellen Zukunft.

Im Kern ist ein digitaler Vermögenswert jede Art von Daten, die einen intrinsischen Wert besitzen und in einer digitalen Umgebung besessen, gehandelt und genutzt werden können. Man kann ihn sich als digitales Äquivalent einer Aktie, eines Kunstwerks oder sogar einer Eigentumsurkunde vorstellen – nur eben vollständig im Cyberspace. Die Blockchain, eine dezentrale und verteilte Ledger-Technologie, war die grundlegende Innovation, die den sicheren und transparenten Besitz und Transfer vieler dieser Vermögenswerte ermöglicht. Sie ist die unsichtbare Infrastruktur, die Vertrauen in einer Welt schafft, in der physische Überprüfung unmöglich ist.

Die prominenteste und vielleicht revolutionärste Kategorie digitaler Vermögenswerte sind Kryptowährungen. Bitcoin, Ethereum und ein riesiges Ökosystem an Altcoins haben sich vom Rand des Internets in den Mittelpunkt des globalen Finanzdiskurses katapultiert. Es handelt sich dabei nicht einfach nur um digitale Währungen; sie repräsentieren einen Paradigmenwechsel in unserem Verständnis von Geld – dezentralisiert, grenzenlos und oft außerhalb der Kontrolle traditioneller Finanzinstitute. Investitionen in Kryptowährungen lassen sich mit Frühphasen-Venture-Capital vergleichen: Sie bieten das Potenzial für explosives Wachstum, bergen aber auch erhebliche Volatilität. Entscheidend sind gründliche Recherche, das Verständnis der zugrundeliegenden Technologie und des Anwendungsfalls jeder einzelnen Kryptowährung sowie eine solide Risikomanagementstrategie. Die Diversifizierung über verschiedene Kryptowährungen hinweg, anstatt auf eine einzige zu setzen, ist ein kluger Ansatz zur Risikominderung.

Jenseits von Kryptowährungen hat sich die Welt der digitalen Assets rasant entwickelt und neue, spannende Bereiche erschlossen. Non-Fungible Tokens (NFTs) haben die Öffentlichkeit fasziniert und digitale Kunst, Sammlerstücke und sogar virtuelle Immobilien in einzigartige, nachweisbare Assets verwandelt. Ein NFT ist im Wesentlichen ein einzigartiges digitales Eigentumszertifikat, das auf einer Blockchain gespeichert wird und ein bestimmtes digitales Objekt repräsentiert. Diese Technologie hat Künstler und Kreative gestärkt, indem sie ihnen ermöglicht, ihre digitalen Werke direkt zu monetarisieren und Sammlern nachweisbare Herkunft und Seltenheit zu bieten. Der Wert eines NFTs wird durch ein komplexes Zusammenspiel verschiedener Faktoren bestimmt, darunter der Ruf des Urhebers, der künstlerische Wert, die Seltenheit und die Community, die das Asset umgibt. Obwohl der NFT-Markt Phasen heftiger Spekulationen erlebt hat, birgt seine zugrundeliegende Technologie tiefgreifende Auswirkungen auf das digitale Eigentum in verschiedenen Branchen, von der Spieleindustrie über den Ticketverkauf bis hin zum geistigen Eigentum.

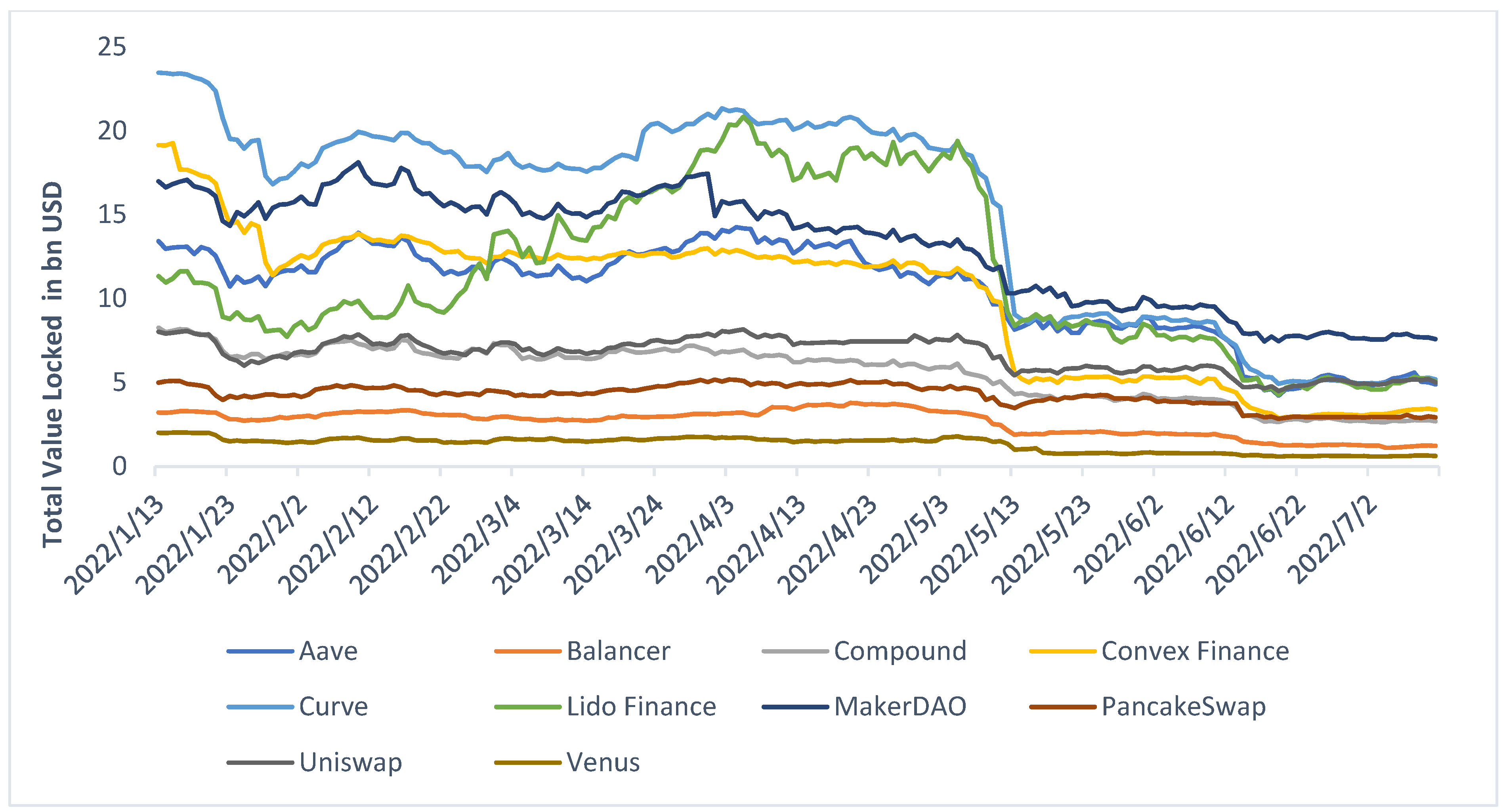

Decentralized Finance (DeFi) ist eine weitere revolutionäre Kraft, die mithilfe digitaler Vermögenswerte die Finanzlandschaft umgestaltet. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – auf dezentralen Blockchain-Netzwerken abzubilden. Dadurch sind diese Dienstleistungen für jeden mit Internetzugang ohne Zwischenhändler wie Banken nutzbar. Mithilfe von Smart Contracts, automatisierten Verträgen, die bei Erfüllung vordefinierter Bedingungen ausgeführt werden, ermöglichen DeFi-Plattformen Peer-to-Peer-Transaktionen und schaffen neue Möglichkeiten, Renditen mit digitalen Vermögenswerten zu erzielen. Yield Farming und Staking sind beliebte DeFi-Aktivitäten, bei denen Nutzer ihre digitalen Vermögenswerte hinterlegen, um Belohnungen zu erhalten. Diese bieten potenziell höhere Renditen als herkömmliche Sparkonten, bergen aber auch Risiken aufgrund von Schwachstellen in Smart Contracts und Marktschwankungen.

Der Einstieg in die Welt der digitalen Vermögenswerte ist nichts für schwache Nerven. Er erfordert Lernbereitschaft, Anpassungsfähigkeit und die Bereitschaft, Wertvorstellungen neu zu definieren. Angesichts des rasanten Innovationstempos ist es unerlässlich, stets informiert zu sein. Bildungsangebote, seriöse Nachrichtenquellen und die aktive Teilnahme an Online-Communities sind dabei unschätzbare Hilfsmittel. Es ist außerdem wichtig, digitalen Vermögenswerten mit einer gesunden Portion Skepsis zu begegnen, insbesondere wenn hohe Renditen garantiert werden. Betrug und unseriöse Machenschaften sind leider weit verbreitet, und sorgfältige Recherche ist Ihr bester Schutz.

Das Verständnis der zugrundeliegenden Technologie ist nicht nur für Entwickler wichtig; es bietet eine entscheidende Perspektive, um die Legitimität und das Potenzial verschiedener digitaler Assets zu beurteilen. Beispielsweise kann das Verständnis des Konsensmechanismus einer Kryptowährung Aufschluss über deren Sicherheit und Energieverbrauch geben. Ebenso kann das Verständnis der Smart-Contract-Logik eines DeFi-Protokolls helfen, potenzielle Sicherheitslücken aufzudecken. Die Zukunft des Finanzwesens entsteht Block für Block, und wer sich diesem neuen Terrain mit Wissen und Weitsicht nähert, ist bestens gerüstet, um beträchtliche, reale Gewinne zu erzielen. Die digitale Welt, einst ein Reich des passiven Konsums, ist heute ein dynamischer Marktplatz der Wertschöpfung, und digitale Assets sind die Währung dieser aufregenden neuen Wirtschaft.

Der Reiz „realer Gewinne“ aus „digitalen Vermögenswerten“ beschränkt sich nicht auf Spekulationsgewinne; es geht vielmehr darum, neue Formen der Wertschöpfung und des Eigentums in einer zunehmend digitalisierten Welt strategisch zu nutzen. Kryptowährungen und NFTs sorgen zwar oft für Schlagzeilen, doch die grundlegenden Prinzipien des Managements digitaler Vermögenswerte reichen weit über diese aufsehenerregenden Beispiele hinaus und umfassen Bereiche wie digitale Sammlerstücke, In-Game-Assets und sogar die Tokenisierung traditioneller Vermögenswerte. Der Aufbau eines diversifizierten Portfolios digitaler Vermögenswerte erfordert, ähnlich wie ein traditionelles Anlageportfolio, einen differenzierten Ansatz, der Risiko, Rendite und persönliche finanzielle Ziele in Einklang bringt.

Einer der einfachsten Einstiegspunkte in digitale Vermögenswerte sind für viele etablierte Kryptowährungen wie Bitcoin und Ethereum. Diese können als digitale Rohstoffe oder sogar als frühe Formen von digitalem Gold betrachtet werden. Ihr Wert wird durch Netzwerkeffekte, Akzeptanzraten, technologische Fortschritte und die Marktstimmung bestimmt. Für Anleger, die langfristiges Wachstum anstreben, kann der Cost-Average-Effekt – also das Investieren eines festen Betrags in regelmäßigen Abständen – eine sinnvolle Strategie sein, um die Auswirkungen kurzfristiger Preisschwankungen abzufedern. Entscheidend ist, diese Investitionen mit einer langfristigen Perspektive anzugehen und zu verstehen, dass Marktzyklen ein natürlicher Bestandteil ihrer Entwicklung sind. Die Recherche des Whitepapers einer Kryptowährung, das Verständnis ihres Anwendungsfalls, die Kompetenz des Entwicklerteams und die Unterstützung durch die Community sind grundlegende Schritte für fundierte Anlageentscheidungen.

Neben den großen Kryptowährungen bietet die vielfältige Welt der Altcoins sowohl Chancen als auch erhebliche Risiken. Einige Altcoins bieten innovative Lösungen für bestehende Probleme oder bedienen Nischenmärkte. Um diese potenziell wachstumsstarken Assets zu identifizieren, ist eine eingehende Analyse ihrer technischen Eigenschaften, ihres Wirtschaftsmodells und ihres Wettbewerbsumfelds erforderlich. Hier kommt das Konzept der „Utility-Token“ ins Spiel. Diese Token ermöglichen den Zugang zu einem bestimmten Produkt oder einer Dienstleistung innerhalb eines Blockchain-basierten Ökosystems. Ihr Wert ist untrennbar mit der Nachfrage nach diesem Produkt oder dieser Dienstleistung verbunden. Beispielsweise bezieht ein Token, der Nutzern vergünstigten Zugang zu einem dezentralen Cloud-Speicherdienst gewährt, seinen Wert aus der Akzeptanz und Nutzung dieses Dienstes.

NFTs, die ursprünglich durch digitale Kunst bekannt wurden, erweisen sich als weit mehr als nur Sammlerstücke. Die zugrundeliegende Technologie ermöglicht den nachweisbaren Besitz einzigartiger digitaler Objekte in einer Vielzahl von Anwendungen. In der Spielebranche können als NFTs repräsentierte Spielgegenstände tatsächlich von Spielern besessen, gehandelt und sogar in verschiedenen Spielen mit kompatiblen Standards verwendet werden. Dies schafft neue Einnahmequellen für Spieler und Entwickler und verwandelt virtuelle Welten in Wirtschaftssysteme. Auch das Konzept der „tokenisierten realen Vermögenswerte“ gewinnt zunehmend an Bedeutung. Stellen Sie sich Bruchteilseigentum an einer Immobilie, einer edlen Weinsammlung oder sogar an geistigem Eigentum vor – alles repräsentiert durch digitale Token auf einer Blockchain. Dies demokratisiert den Zugang zu hochwertigen Vermögenswerten, ermöglicht Kleinanlegern die Teilnahme und erhöht die Liquidität für Vermögensinhaber.

DeFi bietet eine attraktive Alternative zum traditionellen Finanzwesen, birgt aber auch neue Komplexitäten und Risiken. Die Teilnahme an DeFi-Protokollen beinhaltet die Interaktion mit Smart Contracts, also selbstausführendem Code. Obwohl diese Verträge Transaktionen automatisieren, sind sie nicht immun gegen Fehler oder Sicherheitslücken. Daher ist es entscheidend, die Sicherheitsaudits eines DeFi-Protokolls, den Ruf seiner Entwickler und die allgemeinen Marktbedingungen zu verstehen, bevor man Kapital investiert. Beim Staking beispielsweise werden digitale Vermögenswerte gesperrt, um den Betrieb eines Blockchain-Netzwerks zu unterstützen und dafür Belohnungen zu erhalten. Yield Farming hingegen beinhaltet das aktive Verschieben von Vermögenswerten zwischen verschiedenen DeFi-Protokollen, um die Rendite zu maximieren, oft durch komplexe Strategien mit höherem Risiko. Das Potenzial für passives Einkommen durch DeFi ist beträchtlich, erfordert aber ein fundiertes Verständnis von Risikomanagement und Marktdynamik.

Für diejenigen, die ein regelmäßiges Einkommen aus digitalen Vermögenswerten erzielen möchten, ist die Erforschung passiver Einkommensstrategien von zentraler Bedeutung. Dies kann das Halten von verzinsten Kryptowährungen, die Teilnahme an Liquiditätspools dezentraler Börsen oder die Vergabe von Krediten für digitale Vermögenswerte über regulierte Plattformen umfassen. Jede dieser Strategien birgt eigene Risiken, wie beispielsweise das Versagen von Smart Contracts, vorübergehende Verluste in Liquiditätspools oder die Insolvenz der Plattform. Entscheidend ist, jede Möglichkeit gründlich zu prüfen und die potenziellen Nachteile zu verstehen, bevor man investiert. Eine Diversifizierung über verschiedene einkommensgenerierende Strategien und Anlageklassen im digitalen Bereich ist ratsam.

Der Einstieg in die Welt der digitalen Vermögenswerte ist ein fortlaufender Lernprozess. Die Technologie entwickelt sich ständig weiter, und regelmäßig eröffnen sich neue Möglichkeiten. Um wettbewerbsfähig zu bleiben, sind kontinuierliche Weiterbildung, Experimentierfreude und ein verantwortungsvolles Risikomanagement unerlässlich. Es empfiehlt sich, klein anzufangen, Erfahrungen mit risikoärmeren Anlagen und Strategien zu sammeln und das Portfolio schrittweise zu erweitern, sobald das Wissen und die Sicherheit wachsen. Die Zukunft der Vermögensbildung ist untrennbar mit der digitalen Welt verbunden. Durch das Verständnis und den strategischen Einsatz digitaler Vermögenswerte können Einzelpersonen signifikante, greifbare Gewinne erzielen und ihre finanzielle Zukunft in diesem spannenden neuen Wirtschaftsfeld aktiv gestalten.

Die unsichtbare Maschine Die Faszination der Blockchain-Geldmechanismen entschlüsselt

Die Zukunft gestalten – Das Ziel der Inklusion 2026 erreichen