Die Zukunft sicherer Transaktionen – Eine Erkundung von ZK Real-Time P2P

Willkommen in der Zukunft sicherer Transaktionen mit ZK Real-Time P2P! Stellen Sie sich eine Welt vor, in der jede Transaktion nicht nur transparent und sicher, sondern auch privat und unglaublich schnell ist. Das ist das Versprechen der ZK Real-Time P2P-Technologie (Zero-Knowledge Real-Time Peer-to-Peer). Begeben wir uns auf eine Reise, um dieses revolutionäre Konzept zu verstehen und zu entdecken, wie es die digitale Welt grundlegend verändern wird.

Was ist ZK Real-Time P2P?

ZK Real-Time P2P nutzt im Kern die Vorteile von Zero-Knowledge-Proofs (ZKPs), um Transaktionen zwischen Peers zu verifizieren, ohne sensible Daten preiszugeben. Dieser Ansatz ermöglicht ein hohes Maß an Datenschutz und wahrt gleichzeitig die Integrität und Transparenz, die die Blockchain-Technologie auszeichnen.

Die Rolle von Zero-Knowledge-Beweisen

Zero-Knowledge-Beweise sind eine faszinierende kryptografische Methode, mit der eine Partei einer anderen die Wahrheit einer Aussage beweisen kann, ohne dabei weitere Informationen preiszugeben. Im Kontext von ZK Real-Time P2P gewährleisten diese Beweise die Authentifizierung und Verifizierung von Transaktionen, ohne deren Details Unbeteiligten offenzulegen.

Echtzeitverifizierung

Der „Echtzeit“-Aspekt von ZK Real-Time P2P bezieht sich auf die sofortige Verifizierung von Transaktionen. Im Gegensatz zu herkömmlichen Blockchain-Systemen, bei denen die Bestätigung von Transaktionen Minuten oder sogar Stunden dauern kann, stellt ZK Real-Time P2P sicher, dass jede Transaktion nahezu unverzüglich validiert und protokolliert wird. Diese Geschwindigkeit ist entscheidend für Anwendungen, die sofortige und kontinuierliche Transaktionen erfordern.

Die Funktionsweise von ZK Echtzeit-P2P

Um zu verstehen, wie ZK Real-Time P2P funktioniert, muss man sich ein wenig mit den technischen Aspekten seiner Architektur und Prozesse auseinandersetzen.

Peer-to-Peer-Netzwerke

Das Herzstück von ZK Real-Time P2P ist das Peer-to-Peer-Netzwerk. Diese dezentrale Struktur ermöglicht es den Teilnehmern, direkt miteinander zu interagieren, ohne dass eine zentrale Instanz erforderlich ist. Jeder Knoten im Netzwerk kann sowohl als Client als auch als Server fungieren und so den Austausch von Daten und Transaktionen ermöglichen.

Kryptografische Protokolle

ZK Real-Time P2P nutzt hochentwickelte kryptografische Protokolle zur Sicherung des Netzwerks. Diese Protokolle gewährleisten, dass die zwischen den Teilnehmern übertragenen Daten verschlüsselt bleiben und jeder Versuch, die Daten abzufangen oder zu verändern, leicht erkennbar ist. Die Verwendung kryptografischer Hashes und Signaturen bietet eine zusätzliche Sicherheitsebene und stellt sicher, dass jede Transaktion legitim und nicht manipuliert ist.

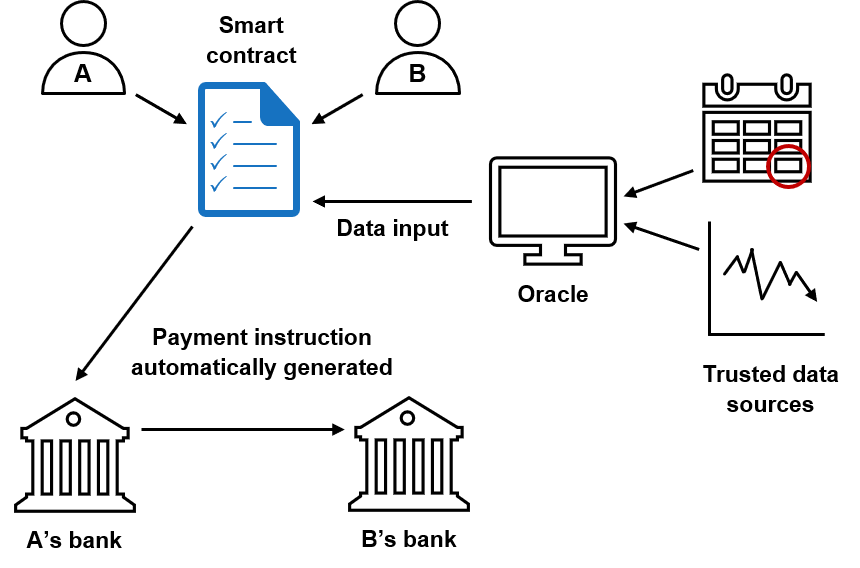

Intelligente Verträge

Smart Contracts spielen eine zentrale Rolle im ZK Real-Time P2P-Ökosystem. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren und erzwingen Transaktionen. Durch die Nutzung von ZK-Proofs können Smart Contracts ausgeführt werden, ohne die zugrundeliegenden Details preiszugeben. So wird die Privatsphäre gewahrt und gleichzeitig die Einhaltung der vereinbarten Bedingungen sichergestellt.

Anwendungen und Potenzial

Die Einsatzmöglichkeiten von ZK Real-Time P2P sind vielfältig und erstrecken sich über zahlreiche Sektoren und Branchen. Hier sind einige der vielversprechendsten Bereiche, in denen diese Technologie einen bedeutenden Einfluss haben könnte:

Dezentrale Finanzen (DeFi)

Im Bereich der dezentralen Finanzen (DeFi) setzt ZK Real-Time P2P neue Maßstäbe in puncto Datenschutz und Effizienz. Traditionelle DeFi-Plattformen kämpfen oft mit dem Dilemma zwischen Datenschutz und Transparenz. Die ZK-Technologie ermöglicht vollständig private Transaktionen, die dennoch vom Netzwerk verifiziert werden können, und eröffnet so neue Möglichkeiten für sichere, private Finanzdienstleistungen.

Lieferkettenmanagement

Das Lieferkettenmanagement profitiert enorm von der Transparenz und Effizienz von ZK Real-Time P2P. Jede Transaktion in der Lieferkette kann in Echtzeit erfasst und verifiziert werden, sodass jeder Schritt nachvollziehbar ist. Diese Transparenz hilft, Ineffizienzen zu erkennen, Betrug zu reduzieren und die Einhaltung regulatorischer Standards zu gewährleisten.

Gesundheitspflege

Im Gesundheitswesen hat der Datenschutz höchste Priorität. ZK Real-Time P2P ermöglicht den sicheren und vertraulichen Austausch von Patientendaten zwischen Patienten und Behandlern, ohne die Integrität der Informationen zu beeinträchtigen. Diese Technologie erleichtert den reibungslosen und sicheren Austausch von Gesundheitsdaten und verbessert so die Patientenversorgung und das Datenmanagement.

Wahlsysteme

Stellen Sie sich ein sicheres, transparentes und privates Wahlsystem vor, in dem jede Stimme verifiziert wird, ohne die Identität des Wählers preiszugeben. Die Echtzeit-P2P-Technologie von ZK bietet einen robusten Rahmen für ein solches System und gewährleistet so die Integrität und Vertraulichkeit des Wahlprozesses.

Herausforderungen meistern

Das Potenzial von ZK Real-Time P2P ist zwar immens, es gibt jedoch Herausforderungen, die für eine breite Akzeptanz bewältigt werden müssen.

Skalierbarkeit

Eine der größten Herausforderungen ist die Skalierbarkeit. Mit zunehmender Anzahl an Transaktionen steigt auch der Rechenaufwand für deren Verifizierung mittels Zero-Knowledge-Beweisen. Forscher und Entwickler arbeiten intensiv an der Optimierung dieser Beweise, um sie effizienter und skalierbarer zu gestalten.

Regulatorische Hürden

Die regulatorischen Rahmenbedingungen für Blockchain und dezentrale Technologien entwickeln sich stetig weiter. Um die Akzeptanz dieser Technologien zu gewährleisten, ist es entscheidend, dass ZK Real-Time P2P-Systeme den bestehenden Vorschriften entsprechen und gleichzeitig den Weg für neue, innovative regulatorische Rahmenbedingungen ebnen.

Nutzerakzeptanz

Damit eine Technologie erfolgreich sein kann, muss sie von den Nutzern angenommen werden. Die Aufklärung der Öffentlichkeit und von Unternehmen über die Vorteile von ZK Real-Time P2P sowie eine möglichst einfache Bedienung sind entscheidend für eine breite Akzeptanz.

Die Zukunft von ZK Echtzeit-P2P

Die Zukunft von ZK Real-Time P2P ist vielversprechend. Mit dem technologischen Fortschritt sind deutliche Verbesserungen hinsichtlich Effizienz, Skalierbarkeit und Sicherheit von ZK-Systemen zu erwarten. Die Zusammenarbeit von Forschern, Entwicklern und Branchenführern ist unerlässlich, um das volle Potenzial dieser Technologie auszuschöpfen.

Zusammenfassend lässt sich sagen, dass ZK Real-Time P2P einen bahnbrechenden Fortschritt im Bereich sicherer, transparenter und effizienter Transaktionen darstellt. Die Fähigkeit, Datenschutz zu gewährleisten und gleichzeitig die Integrität des Netzwerks zu wahren, ist ein entscheidender Vorteil für zahlreiche Branchen. Mit Blick auf die Zukunft ist ZK Real-Time P2P bestens gerüstet, die Art und Weise, wie wir Transaktionen durchführen, zu revolutionieren und die Welt der digitalen Interaktionen sicherer, privater und effizienter als je zuvor zu gestalten.

Die transformative Kraft von ZK Real-Time P2P erforschen

Im ersten Teil haben wir die Kernprinzipien und Funktionsweise der ZK Real-Time P2P-Technologie erläutert. Nun wollen wir uns ihr transformatives Potenzial und die spezifischen Sektoren genauer ansehen, in denen sie bedeutende Veränderungen bewirken kann.

Verbesserter Datenschutz und höhere Sicherheit

Einer der überzeugendsten Aspekte von ZK Real-Time P2P ist die Fähigkeit, erhöhte Privatsphäre und Sicherheit zu bieten, ohne die Transparenz einzuschränken. In traditionellen Blockchain-Systemen sind Transaktionen zwar transparent, aber auch öffentlich. Das bedeutet, dass jeder die Transaktionsdetails einsehen kann, was Datenschutzbedenken hervorrufen kann. Die ZK-Technologie ändert dies, indem sie die Verifizierung von Transaktionen ermöglicht, ohne sensible Informationen preiszugeben.

So funktioniert es

Bei einer Transaktion in einem ZK-Echtzeit-P2P-Netzwerk verwenden Sender und Empfänger kryptografische Verfahren, um die Gültigkeit der Transaktion zu beweisen, ohne dabei Details der Transaktion selbst preiszugeben. Dies geschieht durch einen Prozess, bei dem der Sender dem Prüfer einen Zero-Knowledge-Beweis liefert, der die Gültigkeit der Transaktion belegt, ohne zugrundeliegende Daten offenzulegen.

Vorteile

Datenschutz: Sensible Informationen bleiben vertraulich. Sicherheit: Transaktionen sind sicher und manipulationssicher. Transparenz: Das Netzwerk kann Transaktionen überprüfen, ohne Details preiszugeben.

Effizienz und Geschwindigkeit

In herkömmlichen Blockchain-Systemen können Transaktionsgeschwindigkeiten einen Engpass darstellen. ZK Real-Time P2P löst dieses Problem durch die nahezu sofortige Verifizierung von Transaktionen. Diese Effizienz ist entscheidend für Anwendungen, die eine kontinuierliche und schnelle Transaktionsverarbeitung erfordern.

Echtzeitverifizierung

Die Echtzeitfunktion von ZK Real-Time P2P bedeutet, dass Transaktionen nahezu sofort verifiziert und protokolliert werden. Diese Geschwindigkeit ist unerlässlich für den Hochfrequenzhandel, Echtzeit-Updates der Lieferkette und andere Anwendungen, bei denen eine sofortige Verifizierung entscheidend ist.

Vorteile

Geschwindigkeit: Transaktionen werden nahezu in Echtzeit verarbeitet. Effizienz: Reduziert Latenzzeiten und erhöht den Durchsatz. Zuverlässigkeit: Gewährleistet, dass Transaktionen stets aktuell und nachvollziehbar sind.

Anwendungen in der Praxis

Lassen Sie uns einige reale Anwendungsfälle erkunden, in denen ZK Real-Time P2P eine transformative Wirkung haben kann.

Dezentrale Finanzen (DeFi)

DeFi-Plattformen können ZK Real-Time P2P nutzen, um private Finanzdienstleistungen ohne Intermediäre anzubieten. Dazu gehören private Kredit-, Darlehens- und Handelsplattformen. Die Möglichkeit, private Transaktionen transparent durchzuführen, kann zu inklusiveren und effizienteren Finanzsystemen führen.

Lieferkettenmanagement

Im Supply-Chain-Management bietet ZK Real-Time P2P eine transparente und effiziente Möglichkeit, Produkte vom Ursprung bis zum Ziel zu verfolgen. Jede Transaktion im Zusammenhang mit dem Warenfluss kann in Echtzeit verifiziert werden, sodass alle Beteiligten stets einen genauen und aktuellen Überblick über die Lieferkette haben. Diese Transparenz hilft, Ineffizienzen aufzudecken, Betrug zu reduzieren und die Einhaltung regulatorischer Standards sicherzustellen.

Gesundheitspflege

Die digitale Revolution hat nahezu jeden Aspekt unseres Lebens grundlegend verändert, und der Finanzsektor bildet da keine Ausnahme. An der Spitze dieses tiefgreifenden Wandels steht die Blockchain-Technologie, ein verteiltes Ledger-System, das sich vom Rand der Kryptowährungs-Begeisterung ins Zentrum der breiten Finanzdiskussion entwickelt hat. Ihre Entwicklung – von einem jungen Konzept, das Bitcoin zugrunde liegt, zu einer einflussreichen Kraft im globalen Bankwesen – ist eine Geschichte von Innovation, Umbruch und letztlich Integration.

Im Kern ist die Blockchain ein gemeinsames, unveränderliches Register, das Transaktionen auf vielen Computern speichert. Diese dezentrale Struktur ist ihr charakteristisches Merkmal und macht eine zentrale Instanz oder einen Vermittler zur Validierung und Aufzeichnung von Transaktionen überflüssig. Dieser grundlegende Wandel hat weitreichende Folgen und verspricht, Prozesse zu optimieren, Kosten zu senken und die Sicherheit zu erhöhen. Stellen Sie sich eine Welt vor, in der grenzüberschreitende Zahlungen in Minuten statt Tagen und zu einem Bruchteil der Kosten abgewickelt werden. Dieses Versprechen beginnt die Blockchain nun einzulösen.

Die Entstehung der Blockchain ist untrennbar mit Bitcoin verbunden, der ersten dezentralen digitalen Währung, die 2008 vom pseudonymen Satoshi Nakamoto eingeführt wurde. Bitcoin demonstrierte das Potenzial der Blockchain, Peer-to-Peer-Transaktionen ohne die Einbindung traditioneller Finanzinstitute wie Banken zu ermöglichen. Diese erste Anwendung zeigte die Fähigkeit der Technologie, ein sicheres, transparentes und fälschungssicheres Verzeichnis von Eigentumsrechten und Transaktionen zu erstellen – ganz ohne zentrale Kontrollinstanz. Dieses Konzept der Dezentralisierung war revolutionär und stellte die etablierte Finanzordnung in Frage, die jahrhundertelang unter der Kontrolle von Banken und Regierungen gestanden hatte.

Der Weg von einer Nischentechnologie im Bereich Kryptowährungen zu einem fundamentalen Element des globalen Finanzwesens war jedoch weder geradlinig noch reibungslos. Anfängliche Skepsis, regulatorische Hürden und die Volatilität von Kryptowährungen überschatteten oft das breitere Potenzial der zugrundeliegenden Blockchain-Technologie. Viele sahen sie als Spekulationsobjekt, als Werkzeug für illegale Aktivitäten oder als komplexe Technologie mit begrenzten praktischen Anwendungen jenseits digitaler Währungen. Man hatte den Eindruck, sie sei zu disruptiv, zu schwer verständlich und zu weit entfernt von den vertrauten traditionellen Banken, die das Fundament der Finanzsysteme bilden.

Mit zunehmender Reife der Technologie und dem besseren Verständnis ihrer Möglichkeiten entwickelte sich ein neues Verständnis. Unternehmen und Finanzinstitute, die anfangs skeptisch waren, begannen, das Potenzial der Blockchain jenseits von Kryptowährungen zu erforschen. Sie erkannten, dass die Prinzipien verteilter Register, Unveränderlichkeit und Transparenz auf eine Vielzahl von Finanzprozessen anwendbar sind. Dies führte zur Entwicklung privater und erlaubnisbasierter Blockchains, die speziell auf die Bedürfnisse von Unternehmen und regulierten Umgebungen zugeschnitten sind. Diese Varianten ermöglichen kontrollierten Zugriff und kontrollierte Teilnahme und begegnen so den Bedenken hinsichtlich Datenschutz und Compliance, die häufig im Zusammenhang mit öffentlichen Blockchains wie der Bitcoin-Blockchain geäußert wurden.

Die Auswirkungen auf den Bankensektor waren besonders bedeutend. Traditionell beinhalten Bankgeschäfte zahlreiche Intermediäre, komplexe Abstimmungsprozesse und lange Abwicklungszeiten. Dies kann zu Ineffizienzen, höheren Kosten und Fehlern führen. Blockchain bietet eine überzeugende Alternative. Durch die Schaffung einer gemeinsamen, zentralen Datenquelle vereinfacht sie den Abgleich erheblich, automatisiert Prozesse mittels Smart Contracts und ermöglicht die nahezu sofortige Abwicklung von Transaktionen. Dies hat zu Experimenten und Implementierungen in Bereichen wie Handelsfinanzierung, Lieferkettenmanagement und Interbankenzahlungen geführt.

Betrachten wir die Komplexität des internationalen Handels. Eine typische Transaktion involviert zahlreiche Parteien – Käufer, Verkäufer, Banken, Reedereien, Versicherer –, die jeweils ihre eigenen Aufzeichnungen führen. Die Zusammenführung dieser unterschiedlichen Datensätze kann zeitaufwändig und fehleranfällig sein und oft einen enormen Papieraufwand erfordern. Eine Blockchain-basierte Lösung kann ein gemeinsames, transparentes Register schaffen, auf das alle autorisierten Teilnehmer Zugriff haben. Jeder Schritt des Handels, von der Ausstellung eines Akkreditivs über den Warenversand bis hin zur endgültigen Lieferung, kann in der Blockchain erfasst und verifiziert werden. Dies beschleunigt nicht nur den Prozess, sondern reduziert auch das Risiko von Betrug und Streitigkeiten.

Darüber hinaus hat das Konzept der „Smart Contracts“ – sich selbst ausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind – neue Wege für Automatisierung und Effizienzsteigerung im Finanzsystem eröffnet. Diese Verträge können automatisch Aktionen auslösen, beispielsweise die Freigabe von Geldern nach Lieferbestätigung oder die Ausführung eines Handels, sobald bestimmte Marktbedingungen erfüllt sind. Dieses Potenzial hat die Möglichkeit, alles von der Kreditauszahlung bis zur Bearbeitung von Versicherungsansprüchen grundlegend zu verändern und Finanzdienstleistungen reaktionsschneller und weniger abhängig von manuellen Eingriffen zu gestalten.

Die Entwicklung der Blockchain von ihren dezentralen Ursprüngen hin zu ihrer zunehmenden Integration in traditionelle Finanzsysteme zeugt von ihrer Anpassungsfähigkeit und ihrem inhärenten Wert. Sie stellt einen Paradigmenwechsel dar: von einem System, das auf Vertrauen in Intermediäre beruht, hin zu einem, das auf Vertrauen in Kryptografie und verteilten Konsens setzt. Dieser Prozess, der noch nicht abgeschlossen ist, verändert die Finanzwelt unwiderruflich und verspricht eine Zukunft, in der Transaktionen schneller, sicherer und für alle zugänglicher sind. Der Weg vom abstrakten Konzept eines verteilten Hauptbuchs zur konkreten Realität eines Bankkontos, das auf Blockchain-Prinzipien basiert, ist bereits in vollem Gange, und seine Auswirkungen werden erst allmählich vollständig verstanden.

Die Transformation vom dezentralen Ethos der Blockchain hin zu ihrer praktischen Anwendung in traditionellen Bankkonten ist eine faszinierende Entwicklung, geprägt von Innovation, Zusammenarbeit und einem wachsenden Bewusstsein für ihr transformatives Potenzial. Bei dieser Konvergenz geht es nicht um den vollständigen Ersatz der bestehenden Finanzinfrastruktur, sondern vielmehr um deren Verbesserung, um sie effizienter, sicherer und letztlich inklusiver zu gestalten. Der Weg von der Entstehung von Bitcoin bis zum modernen Bankwesen zeigt, wie eine revolutionäre Technologie an etablierte Systeme angepasst werden kann und so neue Möglichkeiten für den Umgang mit Geld schafft.

Einer der bedeutendsten Auswirkungen der Blockchain-Technologie auf das Bankwesen ist das Potenzial für mehr Sicherheit und Transparenz. Traditionelle Bankensysteme sind zwar robust, können aber durch einzelne Ausfallpunkte und Cyberangriffe gefährdet sein. Die verteilte Architektur der Blockchain, bei der Daten auf zahlreichen Knoten repliziert werden, macht sie extrem widerstandsfähig. Die Manipulation eines Blockchain-Ledgers würde die Kompromittierung der Mehrheit der Netzwerkknoten erfordern – eine nahezu unüberwindbare Aufgabe. Diese inhärente Sicherheit ist ein entscheidender Vorteil für Finanzinstitute, die sensible Kundendaten und Vermögenswerte schützen wollen. Darüber hinaus ermöglicht die Transparenz vieler Blockchain-Anwendungen autorisierten Parteien die Einsicht in Transaktionsverläufe, was bei Audits, Compliance und Betrugserkennung hilfreich ist. Während öffentliche Blockchains ein hohes Maß an Transparenz bieten, können private und erlaubnisbasierte Blockchains so konfiguriert werden, dass sie autorisierten Teilnehmern selektive Transparenz bieten und so ein Gleichgewicht zwischen Offenheit und notwendiger Vertraulichkeit herstellen.

Das Aufkommen digitaler Vermögenswerte, die häufig auf Blockchain-Technologie basieren, hat Banken gezwungen, ihre Rolle neu zu bewerten. Kryptowährungen, Non-Fungible Tokens (NFTs) und andere Formen digitaler Vermögenswerte gewinnen zunehmend an Bedeutung. Banken suchen nun nach Möglichkeiten, diese Vermögenswerte sicher zu speichern, zu verwalten und Transaktionen damit abzuwickeln. Dies beinhaltet die Entwicklung neuer Verwahrungslösungen, die Integration von Handelsplattformen für digitale Vermögenswerte und das Verständnis der regulatorischen Rahmenbedingungen dieser Innovationen. Der Wandel von der reinen Verwahrung von Fiatgeld auf einem Bankkonto hin zur Verwaltung eines diversifizierten Portfolios digitaler und traditioneller Vermögenswerte stellt eine signifikante Erweiterung der Möglichkeiten eines Bankkontos dar.

Darüber hinaus ist die Blockchain-Technologie ein Schlüsselfaktor für mehr finanzielle Inklusion. Für Milliarden von Menschen weltweit ist der Zugang zu traditionellen Bankdienstleistungen aufgrund geografischer Barrieren, fehlender Ausweispapiere oder prohibitiver Gebühren weiterhin eingeschränkt. Blockchain-basierte Lösungen, insbesondere solche mit digitalen Geldbörsen und dezentralen Finanzplattformen (DeFi), können Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen den Zugang ermöglichen. Stellen Sie sich einen Bauern in einem abgelegenen Dorf vor, der Zahlungen direkt empfangen, seine Einnahmen sicher in einer digitalen Geldbörse speichern und sogar Kleinkredite oder Versicherungen in Anspruch nehmen kann – alles ohne ein herkömmliches Bankkonto. Diese durch die Blockchain vorangetriebene Demokratisierung des Finanzwesens hat das Potenzial, Gemeinschaften aus der Armut zu befreien und das Wirtschaftswachstum weltweit zu fördern. Der Weg von der physischen Bankfiliale zur mobil zugänglichen digitalen Geldbörse, ermöglicht durch die Blockchain, ist ein bedeutender Schritt hin zu einer gerechteren Finanzwelt.

Die Tokenisierung ist ein weiteres Beispiel dafür, wie die Blockchain die Grenzen zwischen traditionellen Vermögenswerten und digitalen Konten verwischt. Bei der Tokenisierung werden reale Vermögenswerte – wie Immobilien, Kunst oder auch Aktien – als digitale Token auf einer Blockchain abgebildet. Dies ermöglicht Bruchteilseigentum, einfachere Übertragbarkeit und erhöhte Liquidität für Vermögenswerte, die bisher illiquide waren. Ein Bankkonto der Zukunft könnte nicht nur Bargeld enthalten, sondern auch Eigentumsanteile an Immobilien oder Unternehmensaktien repräsentieren – alles nahtlos verwaltet über die Blockchain-Technologie. Damit wird die Lücke zwischen dem digitalen Register und dem von ihm repräsentierten greifbaren Wert geschlossen, wodurch Investitionen und Vermögensverwaltung zugänglicher und flexibler werden.

Auch Regulierungsbehörden beschäftigen sich zunehmend mit der Blockchain-Technologie und arbeiten an der Schaffung von Rahmenbedingungen, die Innovation mit Verbraucherschutz und Finanzstabilität in Einklang bringen. Banken müssen sich bei der Integration von Blockchain-Lösungen in diese sich stetig weiterentwickelnden regulatorischen Gegebenheiten einordnen. Dies hat zur Entwicklung ausgefeilter Compliance-Tools und -Strategien geführt, die die der Blockchain inhärente Rückverfolgbarkeit nutzen, um regulatorische Anforderungen zu erfüllen. Das Zusammenspiel von Innovation und Regulierung ist entscheidend für die breite Akzeptanz der Blockchain im Bankwesen und gewährleistet, dass die Vorteile dieser Technologie verantwortungsvoll genutzt werden können.

Mit Blick auf die Zukunft signalisiert die Integration der Blockchain in Bankkonten den Schritt hin zu einem flexibleren und stärker vernetzten Finanzökosystem. Stellen Sie sich eine Zukunft vor, in der Ihr Bankkonto kein isoliertes System mehr ist, sondern ein Tor zu einer Vielzahl dezentraler Dienste. Sie könnten Ihre von der Bank bereitgestellte digitale Identität nutzen, um auf DeFi-Kreditprotokolle zuzugreifen, in tokenisierte Wertpapiere zu investieren oder an globalen Zahlungsnetzwerken teilzunehmen – alles mit der Sicherheit und Vertrautheit Ihrer bestehenden Bankverbindung. Diese Verschmelzung von traditionellem Finanzwesen und Blockchain-Innovation verspricht ein Finanzsystem, das widerstandsfähiger, effizienter und für Privatpersonen wie Unternehmen gleichermaßen vorteilhafter ist. Der Weg von einem dezentralen Register zu einem vollständig integrierten Bankkonto ist ein Beweis für die anhaltende Kraft menschlichen Erfindergeistes und das unermüdliche Streben nach einer besseren finanziellen Zukunft.

Die Zukunft der Unternehmensfinanzierung – Entdecken Sie die innovative Welt von PriFi Secure Busine

Wie Sie Ihre Menschlichkeit in einer KI-dominierten Welt zu Geld machen können – Teil 1