Ihr digitales Vermögen freisetzen Die Kunst und Wissenschaft einer Krypto-zu-Bargeld-Strategie

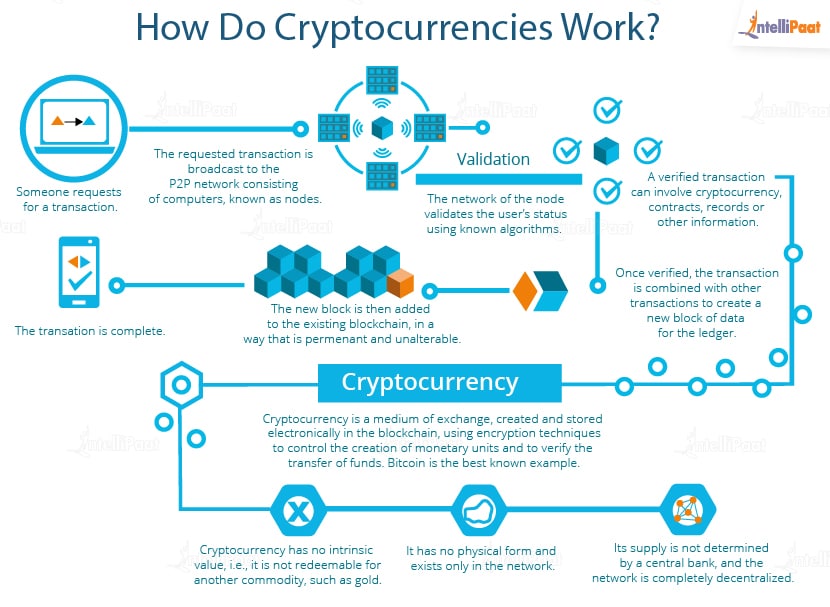

Die Faszination von Kryptowährungen ist unbestreitbar. Vom kometenhaften Aufstieg des Bitcoins bis zum innovativen Potenzial dezentraler Finanzdienstleistungen (DeFi) haben digitale Vermögenswerte die Fantasie von Anlegern weltweit beflügelt. Doch für viele besteht das eigentliche Ziel nicht nur darin, Kryptowährungen zu besitzen, sondern diese beeindruckenden digitalen Gewinne in reale Kaufkraft umzuwandeln. Hier wird eine solide „Krypto-zu-Bargeld-Strategie“ unerlässlich. Sie bildet die Brücke zwischen Ihrer digitalen Geldbörse und Ihrem Bankkonto und ist ein entscheidender Schritt zur Sicherung Ihrer finanziellen Zukunft.

Diese Strategie zu verstehen, erfordert mehr als nur einen Klick auf den „Verkaufen“-Button. Es ist ein differenzierter Ansatz, der technische Analyse, Marktpsychologie, Steuerkenntnisse und logistische Planung vereint. Stellen Sie sich vor, Sie sehen einen Bildschirm mit einem beträchtlichen Gewinn auf Ihre Ethereum-Bestände. Spannend, nicht wahr? Doch was passiert, wenn dieser Gewinn über Nacht durch Marktschwankungen verpufft? Oder was, wenn Sie die steuerlichen Folgen des Verkaufs nicht kennen und eine unerwartete Steuernachzahlung Ihre Gewinne schmälert? Eine gut durchdachte Krypto-zu-Bargeld-Strategie minimiert diese Risiken und ermöglicht es Ihnen, Ihre Investitionen sicher und vertrauensvoll zu realisieren.

Im Kern geht es bei einer Krypto-zu-Bargeld-Strategie um intelligente Liquidation. Es geht nicht einfach darum, Vermögenswerte bei hohen Kursen zu veräußern, sondern um einen Plan, der Marktzyklen, persönliche finanzielle Ziele und regulatorische Rahmenbedingungen berücksichtigt. Dies basiert auf mehreren wichtigen Säulen:

1. Definieren Sie Ihre finanziellen Ziele: Bevor Sie überhaupt ans Verkaufen denken, fragen Sie sich: Warum möchten Sie Kryptowährung in Bargeld umwandeln? Geht es um eine Anzahlung für ein Haus, die Altersvorsorge, die Deckung laufender Ausgaben oder einfach nur um eine Portfolio-Neuausrichtung? Ihr Ziel bestimmt Ihren Zeitplan, den benötigten Liquidationsbetrag und die Dringlichkeit Ihrer Transaktionen. Benötigen Sie beispielsweise in drei Monaten Bargeld für eine Anzahlung, ist Ihre Strategie konservativer und auf Risikominimierung ausgerichtet als bei jemandem, der nach einem starken Kursanstieg Gewinne realisieren möchte, ohne unmittelbaren Ausgabenbedarf zu haben.

2. Marktzyklen und Timing verstehen: Der Kryptowährungsmarkt ist für seine Volatilität bekannt. Die Kurse können rasant steigen und genauso schnell wieder fallen. Eine erfolgreiche Krypto-zu-Bargeld-Strategie erfordert das Verständnis dieser Zyklen. Befinden wir uns in einem Bullenmarkt mit steigenden Kursen oder in einem Bärenmarkt mit fallenden Kursen? In einem Bullenmarkt zu verkaufen ist oft einfacher, da man mit hoher Wahrscheinlichkeit günstige Preise erzielt. Den absoluten Höchststand zu erwischen, ist jedoch ein aussichtsloses Unterfangen. Konzentrieren Sie sich stattdessen darauf, realistische Gewinnziele zu setzen und Ihre Strategie schrittweise umzusetzen. Sie könnten beispielsweise 20 % Ihrer Bestände verkaufen, sobald ein bestimmter Kurs erreicht ist, dann weitere 20 % bei einem höheren Zielkurs usw. Dieser Dollar-Cost-Averaging-Ansatz (DCA) hilft Ihnen, Gewinne zu sichern, ohne den Stress, den Markt perfekt timen zu müssen.

3. Risikomanagement und Diversifizierung: Obwohl sich dieser Artikel auf die Umwandlung von Kryptowährungen in Bargeld konzentriert, ist es wichtig zu beachten, dass eine solide Gesamtinvestitionsstrategie oft eine Diversifizierung beinhaltet. Das Halten eines Portfolios mit verschiedenen Kryptowährungen kann das Risiko einzelner Assets mindern. Diese Diversifizierung bietet zudem Flexibilität bei der Liquidation. Sollte ein Asset eine schwache Performance aufweisen oder schlecht liquide sein, können Sie es möglicherweise in ein anderes, liquideres Asset umwandeln. Darüber hinaus beinhaltet das Risikomanagement Ihrer Auszahlungsstrategie das Setzen von Stop-Loss-Orders (was in volatilen Märkten allerdings schwierig sein kann) und das niemals Investieren von mehr Kapital, als Sie sich leisten können zu verlieren. Achten Sie bei der Umwandlung in Bargeld darauf, nicht Ihr gesamtes Portfolio umzuwandeln, es sei denn, dies ist Ihr ausdrückliches Ziel. Auch nach der Liquidation kann es Teil Ihrer langfristigen Anlagestrategie sein, ein gewisses Engagement im Kryptomarkt beizubehalten.

4. Besteuerung: Die unvermeidliche Realität: Dies ist wohl einer der wichtigsten, aber oft übersehenen Aspekte einer Krypto-zu-Geld-Strategie. In den meisten Ländern ist der Verkauf von Kryptowährungen gegen Fiatgeld steuerpflichtig. Das bedeutet, dass Sie auf Ihre Gewinne wahrscheinlich Kapitalertragsteuer zahlen müssen. Der Steuersatz hängt davon ab, ob der Gewinn kurzfristig (Haltedauer ein Jahr oder weniger) oder langfristig (Haltedauer länger als ein Jahr) ist und von Ihrem Einkommen. Werden Steuern nicht berücksichtigt, kann dies zu erheblichen finanziellen Strafen und rechtlichen Problemen führen. Daher ist eine sorgfältige Buchführung unerlässlich. Sie müssen jeden Kauf und Verkauf erfassen, einschließlich Datum, Preis und aller anfallenden Gebühren. Viele Krypto-Steuersoftwarelösungen können diesen Prozess automatisieren. Vor einem größeren Verkauf ist es dringend ratsam, einen auf Kryptowährungen spezialisierten Steuerberater zu konsultieren. Dieser kann Ihnen helfen, Ihre spezifischen Steuerpflichten zu verstehen und Ihnen gegebenenfalls Strategien zur legalen Minimierung Ihrer Steuerlast aufzeigen, wie z. B. die Verlustverrechnung.

5. Die richtige Konvertierungsplattform wählen: Die Methode, mit der Sie Ihre Kryptowährung in Bargeld umwandeln, beeinflusst maßgeblich die Geschwindigkeit, die Kosten und die Einfachheit des Prozesses. Es stehen verschiedene Optionen zur Verfügung, jede mit ihren Vor- und Nachteilen:

Zentralisierte Börsen (CEXs): Plattformen wie Binance, Coinbase, Kraken und Gemini sind die gängigsten Anlaufstellen für den Umtausch von Kryptowährungen in Fiatgeld. Sie bieten benutzerfreundliche Oberflächen, etablierte Bankverbindungen und oft hohe Liquidität für die wichtigsten Kryptowährungen. Der Prozess beinhaltet typischerweise den Tausch Ihrer Kryptowährung gegen eine Fiatwährung (wie USD, EUR, GBP) und die anschließende Auszahlung auf Ihr Bankkonto. Gebühren, Auszahlungslimits und Verifizierungsanforderungen (KYC – Know Your Customer) variieren je nach Plattform. Für Einsteiger sind CEXs in der Regel der einfachste Weg.

Dezentrale Börsen (DEXs) und Peer-to-Peer-Plattformen (P2P): Während DEXs primär Krypto-zu-Krypto-Transaktionen ermöglichen, erlauben einige P2P-Plattformen oder spezialisierte Dienste direkte Krypto-zu-Fiat-Transaktionen zwischen Privatpersonen. Diese bieten mitunter günstigere Kurse oder mehr Privatsphäre, bergen aber höhere Risiken, wenn man den Handelspartner nicht sorgfältig prüft.

Krypto-Debitkarten: Unternehmen wie Crypto.com und Binance bieten Debitkarten an, mit denen Sie Ihre Kryptowährung direkt bei Händlern ausgeben können. Zwar erfolgt keine direkte Auszahlung auf Ihr Bankkonto, aber diese Karten wandeln Ihre Kryptowährung effektiv an der Kasse in Fiatgeld um und bieten so Komfort beim täglichen Bezahlen. Manche Karten ermöglichen auch Bargeldabhebungen an Geldautomaten, was eine direkte Möglichkeit ist, an Bargeld zu kommen.

OTC-Handelsplattformen (Over-the-Counter): Für sehr große Transaktionen bieten OTC-Handelsplattformen einen persönlichen Service und oft bessere Preise, indem sie Käufer und Verkäufer direkt zusammenbringen und so die öffentlichen Orderbücher umgehen. Dies ist typischerweise für institutionelle Anleger oder Privatpersonen gedacht, die größere Mengen an Kryptowährungen transferieren möchten, ohne die Marktpreise wesentlich zu beeinflussen.

Bei der Auswahl einer Plattform sollten Sie Faktoren wie unterstützte Währungen, Transaktionsgebühren, Auszahlungslimits und -methoden, Sicherheitsmaßnahmen, Kundensupport und die Einhaltung regulatorischer Bestimmungen in Ihrer Region berücksichtigen. Eine erfolgreiche „Krypto-zu-Bargeld-Strategie“ erfordert eine Plattform, die Ihren Bedürfnissen entspricht und einen sicheren und effizienten Umwandlungsprozess gewährleistet. Der Weg vom digitalen Vermögenswert zur realen Währung ist ein strategisches Unterfangen, das sorgfältige Planung und fundierte Entscheidungen belohnt.

Aufbauend auf den grundlegenden Elementen wie Zieldefinition, Marktverständnis, Risikomanagement und Plattformwahl umfasst die nächste entscheidende Phase Ihrer „Krypto-zu-Bargeld-Strategie“ die praktische Umsetzung und das fortlaufende Management Ihres Liquidationsprozesses. Dies ist kein einmaliges Ereignis, sondern oft ein dynamischer, iterativer Ansatz, der sich an veränderte Gegebenheiten anpasst.

6. Strategische Ausführung Ihrer Verkaufsaufträge: Nachdem Sie Ihre Plattform gewählt und die Marktbedingungen verstanden haben, ist es an der Zeit, Ihre Trades auszuführen. Wie bereits erwähnt, ist der Versuch, den Markt perfekt zu timen, oft zum Scheitern verurteilt. Ziehen Sie stattdessen einen gestaffelten Verkauf in Betracht. Dies könnte Folgendes beinhalten:

Kursziele festlegen: Legen Sie konkrete Kurspunkte fest, zu denen Sie einen Teil Ihrer Bestände verkaufen. Wenn Sie beispielsweise Bitcoin für 30.000 US-Dollar gekauft haben und der aktuelle Kurs bei 50.000 US-Dollar liegt, könnten Sie sich Ziele setzen, um 10 % bei 55.000 US-Dollar, weitere 10 % bei 60.000 US-Dollar usw. zu verkaufen. Dies hilft, Gewinne systematisch zu sichern.

Zeitbasierter Verkauf: Wenn Sie bis zu einem bestimmten Datum einen bestimmten Betrag liquidieren möchten, können Sie eine Strategie verfolgen, bei der Sie in regelmäßigen Abständen Kryptowährungen in fester Menge oder im Wert von 1.000 US-Dollar verkaufen (z. B. wöchentlich Ethereum im Wert von 1.000 US-Dollar). Dies ist eine Art umgekehrter Cost-Average-Effekt, der den durchschnittlichen Verkaufspreis über die Zeit glättet und das Risiko verringert, alles zu einem ungünstigen Zeitpunkt zu verkaufen.

Trailing-Stop-Loss-Orders: Obwohl sie in volatilen Märkten potenziell riskant sind, können Trailing-Stop-Loss-Orders nützlich sein. Es handelt sich dabei um einen Verkaufsauftrag für ein Wertpapier, sobald dessen Kurs um einen festgelegten Prozentsatz oder einen bestimmten Geldbetrag unter den Höchstkurs seit Auftragserteilung fällt. So kann Ihr Vermögenswert weiter an Wert gewinnen, während gleichzeitig ein Gewinnstopp festgelegt wird. Allerdings können plötzliche, starke Kursrückgänge diese Orders vorzeitig auslösen.

Markt- vs. Limit-Orders: Verstehen Sie den Unterschied. Eine Marktorder wird sofort zum bestmöglichen Preis ausgeführt. Ihr Auftrag wird also garantiert abgeschlossen, allerdings möglicherweise zu einem weniger günstigen Kurs als erwartet, insbesondere in volatilen Marktphasen. Mit einer Limit-Order legen Sie den genauen Preis fest, zu dem Sie kaufen oder verkaufen möchten. Ihre Order wird nur ausgeführt, wenn der Markt diesen Preis erreicht. Bei einer Cash-Out-Strategie zur Sicherung von Gewinnen werden häufig Limit-Orders bevorzugt, da man damit den gewünschten Ausstiegspreis festlegen kann.

7. Gebühren- und Transaktionskostenmanagement: Jede Transaktion an einer Kryptowährungsbörse oder in einem Blockchain-Netzwerk ist gebührenpflichtig. Dazu gehören Handelsgebühren (die von der Börse für die Ausführung Ihres Handels erhoben werden), Netzwerkgebühren oder „Gasgebühren“ (die an Miner oder Validatoren für die Verarbeitung von Transaktionen auf der Blockchain gezahlt werden, insbesondere relevant für Ethereum und andere Smart-Contract-Plattformen) sowie Auszahlungsgebühren (die von der Börse für die Überweisung von Fiatwährung auf Ihr Bankkonto erhoben werden).

Diese scheinbar geringen Gebühren können sich erheblich summieren, insbesondere bei größeren Summen oder häufigen Transaktionen. Ihre Krypto-zu-Bargeld-Strategie sollte diese Kosten in Ihre Gewinnberechnung einbeziehen. Wenn Sie beispielsweise eine kleine Menge einer weniger verbreiteten Kryptowährung an einer Börse mit hohen Handelsgebühren verkaufen, können die Gebühren selbst einen beträchtlichen Teil Ihres Gewinns auffressen. Ebenso können hohe Netzwerkgebühren zu Spitzenzeiten auf bestimmten Blockchains den Verkauf kleiner Mengen unwirtschaftlich machen. Die Recherche der Gebührenstrukturen verschiedener Plattformen und das Verständnis der Netzwerkauslastung können Ihnen helfen, Ihren Umwandlungsprozess zu optimieren und den tatsächlich erhaltenen Betrag zu maximieren. Manchmal ist es kostengünstiger, Ihre Kryptowährung in einem liquideren Vermögenswert oder einer einzigen Wallet zu konsolidieren, bevor Sie einen größeren Verkauf tätigen, um die Netzwerkgebühren zu minimieren.

8. Sicherheitsmaßnahmen während der Übertragung: Der Vorgang der Übertragung von Vermögenswerten von Ihrer digitalen Geldbörse auf Ihr Bankkonto ist ein kritischer Zeitpunkt, an dem die Sicherheit nicht beeinträchtigt werden darf.

Zwei-Faktor-Authentifizierung (2FA): Stellen Sie sicher, dass 2FA für Ihr Börsenkonto und Ihre E-Mail-Adresse aktiviert ist. Dies bietet eine zusätzliche Sicherheitsebene neben Ihrem Passwort. Auszahlungs-Whitelist: Viele Börsen ermöglichen es Ihnen, bestimmte Bankkonten oder Auszahlungsadressen auf eine Whitelist zu setzen. Das bedeutet, dass Auszahlungen nur an diese vorab genehmigten Ziele gesendet werden können. Dadurch wird das Risiko, dass Gelder auf ein betrügerisches Konto gelangen, falls Ihr Börsenkonto kompromittiert wird, erheblich reduziert. Vorsicht vor Phishing: Seien Sie äußerst wachsam gegenüber E-Mails, Nachrichten oder Websites, die nach Ihren Anmeldedaten oder persönlichen Informationen fragen. Überprüfen Sie immer die URL der Börsenwebsite und klicken Sie nicht auf verdächtige Links. Schützen Sie Ihre Geräte: Stellen Sie sicher, dass die Geräte, mit denen Sie auf Ihre Kryptokonten zugreifen, sicher, frei von Schadsoftware und durch starke Passwörter oder biometrische Authentifizierung geschützt sind. Teilweise Auszahlungen: Bei größeren Summen sollten Sie erwägen, Gelder in kleineren, regelmäßigen Schritten anstatt einer großen Transaktion abzuheben. Dies kann von manchen Finanzinstituten unbemerkt bleiben und als weniger riskant eingestuft werden.

9. Buchführung für Steuer- und Prüfungszwecke: Wie bereits in Teil 1 betont, ist eine sorgfältige Buchführung unerlässlich. Wenn Sie Kryptowährungen in Bargeld umwandeln, benötigen Sie eine lückenlose Dokumentation. Dazu gehört:

Transaktionsprotokolle: Datum, Uhrzeit, gekaufte und verkaufte Kryptowährungsbeträge sowie Preise in Krypto- und Fiatwährung. Börsenabrechnungen: Laden Sie regelmäßig Abrechnungen Ihrer gewählten Plattformen herunter. Transaktionsverlauf Ihrer Wallet: Aufzeichnungen Ihrer persönlichen Wallets (falls zutreffend). Gezahlte Gebühren: Alle Handelsgebühren, Netzwerkgebühren und Auszahlungsgebühren. Belege: Sämtliche Dokumente im Zusammenhang mit Käufen oder Verkäufen.

Diese Informationen sind nicht nur für die Steuererklärung, sondern auch für mögliche zukünftige Betriebsprüfungen oder die persönliche Finanzanalyse unerlässlich. Tools wie CoinLedger, Koinly oder Taxbit sind unschätzbar wertvoll, um diese Daten aus verschiedenen Quellen zusammenzutragen und Steuerberichte zu erstellen.

10. Neuausrichtung und zukünftige Investitionen: Die Umwandlung von Kryptowährungen in Bargeld bedeutet nicht immer den vollständigen Ausstieg aus dem Markt. Sie ist oft Teil einer umfassenderen Finanzstrategie. Sobald Sie Ihre digitalen Vermögenswerte erfolgreich in Fiatwährung umgewandelt haben, stehen Ihnen verschiedene Optionen offen:

Sichern Sie Ihre Gewinne: Zahlen Sie die Gelder auf ein Sparkonto ein, tilgen Sie Schulden oder investieren Sie in traditionelle Anlagen wie Aktien, Anleihen oder Immobilien. Reinvestieren: Sie können einen Teil Ihrer Gewinne in Kryptowährung reinvestieren, beispielsweise in andere Anlageklassen oder zu niedrigeren Kursen, im Rahmen einer langfristigen Anlagestrategie. Portfolio-Rebalancing: Wenn Ihre Kryptobestände deutlich gewachsen sind und nun einen größeren Anteil Ihres Gesamtportfolios ausmachen als geplant, kann ein Verkauf zur Portfolio-Rebalancing-Maßnahme das Risiko managen und Ihre langfristigen Anlageziele besser erreichen.

Letztendlich geht es bei einer „Krypto-zu-Bargeld-Strategie“ um finanzielle Unabhängigkeit. Es geht darum, die Kontrolle über Ihr digitales Vermögen zu erlangen und es für Ihre realen finanziellen Ziele einzusetzen. Dies erfordert Geduld, Disziplin und die Bereitschaft, sich über Marktentwicklungen, technologische Fortschritte und regulatorische Änderungen auf dem Laufenden zu halten. Mit einem klaren Plan, Fokus auf Sicherheit und einem scharfen Blick fürs Detail können Sie den Wert Ihrer Kryptowährungen effektiv erschließen und einen sichereren finanziellen Weg in die Zukunft ebnen. Die digitale Finanzwelt entwickelt sich ständig weiter, und die Kunst, ihre Reichtümer in greifbare Vermögenswerte umzuwandeln, ist eine Fähigkeit, die Ihnen in den kommenden Jahren von großem Nutzen sein wird.

DePIN (Decentralized Physical Infrastructure Networks) hat sich als transformative Technologie etabliert und bietet innovative Lösungen für verschiedene Sektoren wie Logistik, Energie und Kommunikation. Mit dem Wachstum des DePIN-Ökosystems steigt jedoch auch die Komplexität der damit verbundenen steuerlichen Compliance-Anforderungen. Für Unternehmen und Investoren ist es daher unerlässlich, diese Feinheiten zu verstehen, um die Einhaltung der Vorschriften zu gewährleisten und potenzielle rechtliche Fallstricke zu vermeiden.

Der Aufstieg von DePIN

Die DePIN-Technologie nutzt Blockchain und Smart Contracts, um dezentrale Netzwerke physischer Anlagen zu schaffen. Diese Anlagen, von Ladestationen bis hin zu Logistikzentren, funktionieren nach dem Peer-to-Peer-Prinzip und bieten so höhere Effizienz und geringere Betriebskosten. Mit zunehmender Verbreitung dieser Netzwerke steigt auch der Bedarf an robusten Mechanismen zur Einhaltung der Steuervorschriften.

Das regulatorische Umfeld

Die regulatorischen Rahmenbedingungen für DePIN befinden sich noch im Wandel. Traditionelle Steuermodelle stoßen bei neuen, dezentralen Technologien oft an ihre Grenzen. Regierungen weltweit ringen mit der Frage, wie Transaktionen in DePIN-Netzwerken, insbesondere solche mit Kryptowährungen und Token, klassifiziert und besteuert werden sollen.

Wichtige regulatorische Überlegungen

Transaktionsklassifizierung: Eine der größten Herausforderungen besteht in der Klassifizierung der verschiedenen Transaktionen innerhalb von DePIN-Netzwerken. Handelt es sich um Verkäufe, Dienstleistungen oder etwas völlig anderes? Die Klassifizierung beeinflusst die Art der anfallenden Steuer – sei es Umsatzsteuer, Einkommensteuer oder eine andere.

Besteuerung von Kryptowährungen: Viele DePIN-Netzwerke arbeiten mit Kryptowährungen. Die steuerliche Behandlung dieser digitalen Vermögenswerte variiert je nach Land. Einige Länder behandeln Kryptogewinne als Kapitalgewinne, während sie in anderen als reguläres Einkommen eingestuft werden. Um Unstimmigkeiten zu vermeiden, ist es unerlässlich, die lokalen Steuergesetze zu kennen.

Smart Contracts und Steuerberichterstattung: Smart Contracts automatisieren viele DePIN-Transaktionen. Diese automatisierten Prozesse stellen jedoch besondere Herausforderungen für die Steuerberichterstattung dar. Wie lassen sich die zahlreichen von Smart Contracts ausgeführten Transaktionen erfassen? Eine detaillierte und genaue Buchführung ist unerlässlich.

Praktische Strategien zur Einhaltung der Vorschriften

Die Bewältigung der regulatorischen Herausforderungen erfordert eine vorausschauende und strategische Planung. Hier sind einige praktische Ansätze zur Sicherstellung der Einhaltung der Vorschriften:

Ziehen Sie Steuerexperten hinzu: Angesichts der Komplexität der steuerlichen Bestimmungen im Zusammenhang mit DePIN ist es ratsam, Steuerexperten zu konsultieren, die auf die Besteuerung von Blockchain und Kryptowährungen spezialisiert sind. Diese Experten können Ihnen maßgeschneiderte Beratung bieten und sicherstellen, dass alle Transaktionen korrekt gemeldet werden.

Implementieren Sie robuste Aufzeichnungssysteme: Die detaillierte Protokollierung aller Transaktionen im DePIN-Netzwerk ist unerlässlich. Dies umfasst die Nachverfolgung der Kryptowährungsnutzung, des Transaktionswerts und etwaiger Gebühren. Moderne Blockchain-Analysetools können hierbei hilfreich sein.

Bleiben Sie über regulatorische Änderungen informiert: Das regulatorische Umfeld ändert sich ständig. Sich über Aktualisierungen der Steuergesetze und -vorschriften im Zusammenhang mit DePIN auf dem Laufenden zu halten, kann helfen, Änderungen vorherzusehen und Compliance-Strategien entsprechend anzupassen.

Technologische Lösungen einsetzen: Nutzen Sie technologische Lösungen, die speziell für die Einhaltung steuerlicher Vorschriften in dezentralen Netzwerken entwickelt wurden. Diese Lösungen können den Meldeprozess automatisieren und so sicherstellen, dass alle Transaktionen korrekt erfasst und gemeldet werden.

Die Zukunft der DePIN-Steuerkonformität

Die Zukunft der DePIN-Steuerkonformität dürfte durch die Entwicklung klarerer Richtlinien seitens der Aufsichtsbehörden stärker standardisiert werden. Unternehmen und Investoren müssen jedoch weiterhin wachsam und anpassungsfähig bleiben. Die Zusammenarbeit zwischen Aufsichtsbehörden, Technologieexperten und Unternehmen ist unerlässlich, um ein regelkonformes und erfolgreiches DePIN-Ökosystem zu schaffen.

Im nächsten Teil werden wir uns eingehender mit fortgeschrittenen Compliance-Strategien, Fallstudien und der Rolle neuer Technologien bei der Vereinfachung der DePIN-Steuereinhaltung befassen.

Seien Sie gespannt auf Teil 2, in dem wir fortgeschrittene Compliance-Strategien, Fallstudien aus der Praxis und die Rolle neuer Technologien bei der Vereinfachung der DePIN-Steuerkonformität untersuchen werden.

Wie Sie durch Projektempfehlungen Stablecoin-Provisionen verdienen – Ein umfassender Leitfaden

Blockchain-Einkommensrevolution Erschließen Sie sich Ihre finanzielle Zukunft im digitalen Zeitalter