Die Zukunft gestalten – Vorbereitung auf die Veränderungen im traditionellen und dezentralen Finanzs

In der sich ständig wandelnden Finanzwelt fasziniert das Zusammenspiel von traditionellem Finanzwesen (TradFi) und dezentralem Finanzwesen (DeFi) weiterhin Experten und Enthusiasten gleichermaßen. Bis 2026 stehen diese beiden Finanzsysteme vor tiefgreifenden Veränderungen. Dieser erste Teil unserer Betrachtung beleuchtet die wichtigsten Trends und Innovationen, die TradFi und DeFi grundlegend verändern werden.

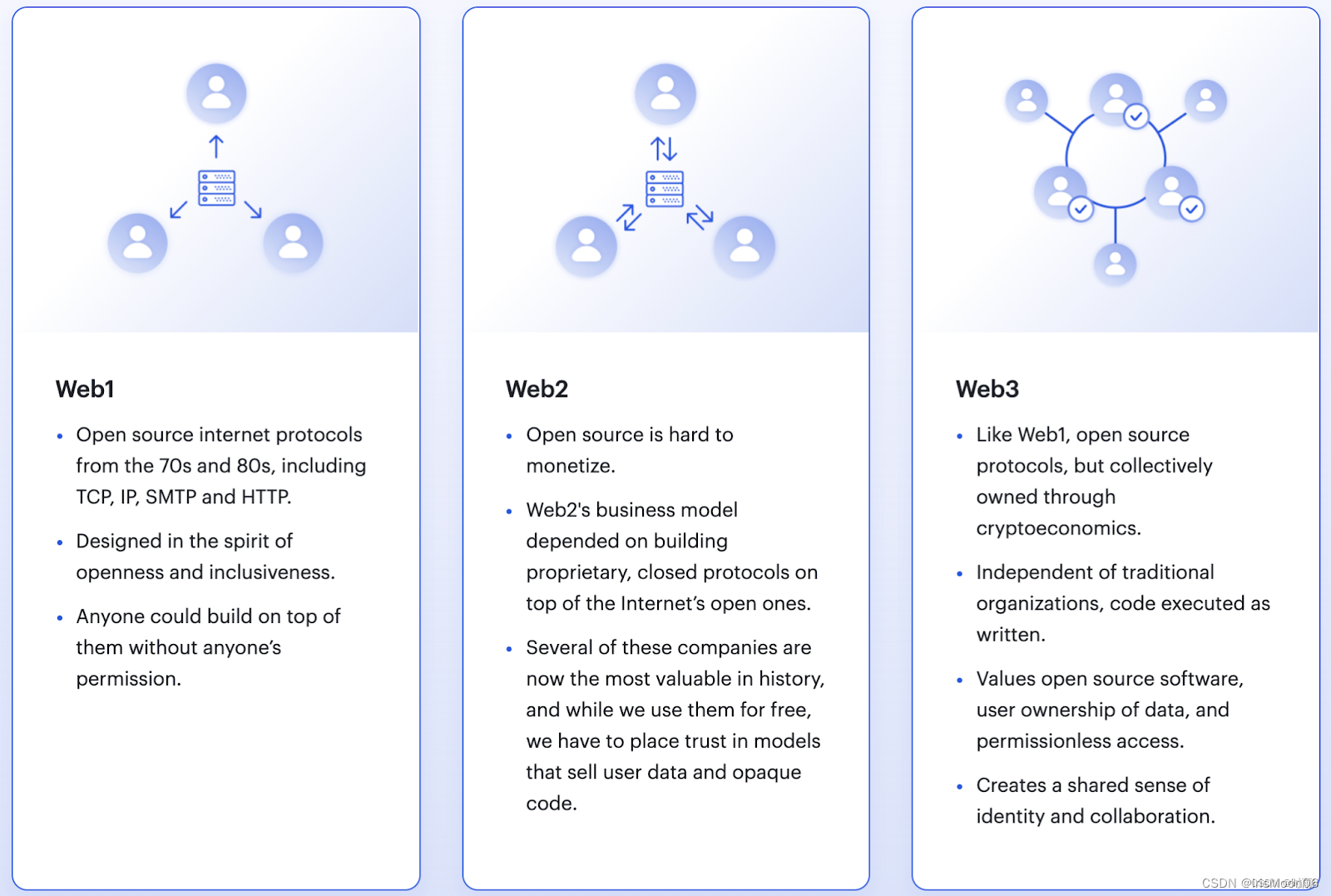

Der Aufstieg der Blockchain im traditionellen Finanzwesen

Das traditionelle Finanzwesen bildet seit Langem das Rückgrat globaler Wirtschaftssysteme. Von Banken bis zu Börsen zeichnet sich TradFi seit jeher durch seine Zentralisierung und regulatorische Aufsicht aus. Die Blockchain-Technologie, die Grundlage von DeFi, dringt jedoch nun zunehmend in den TradFi-Bereich vor.

Bis 2026 ist zu erwarten, dass mehr traditionelle Finanzinstitute Blockchain-Technologie einsetzen werden, um die Transparenz zu erhöhen, Transaktionskosten zu senken und Abwicklungszeiten zu beschleunigen. Zentralbanken erforschen zunehmend digitale Zentralbankwährungen (CBDCs), die Blockchain nutzen, um die Vorteile digitaler Währungen zu bieten und gleichzeitig die Stabilität und das Vertrauen in traditionelle Finanzsysteme zu erhalten.

DeFi: Eine neue Ära der finanziellen Inklusion

Dezentrale Finanzen (DeFi), einst ein Thema für Technikbegeisterte und Early Adopters, erfreuen sich nun immer größerer Beliebtheit. DeFi-Plattformen bieten eine Reihe von Dienstleistungen wie Kreditvergabe, Kreditaufnahme, Handel und Zinserträge – alles ohne Zwischenhändler.

Im Jahr 2026 dürfte DeFi noch zugänglicher und benutzerfreundlicher werden. Innovationen im Bereich des Benutzeroberflächendesigns und die Einführung dezentraler autonomer Organisationen (DAOs) werden es Nutzern ermöglichen, sich aktiver an Finanzökosystemen zu beteiligen. Darüber hinaus wird die Integration von Smart Contracts in traditionelle Finanzprodukte reibungslosere und sicherere Transaktionen ermöglichen.

Regulatorische Evolution

Da sich TradFi und DeFi zunehmend überschneiden, entwickeln sich auch die regulatorischen Rahmenbedingungen weiter. Regierungen und Aufsichtsbehörden arbeiten daran, ein ausgewogenes Umfeld zu schaffen, das Innovationen fördert und gleichzeitig die Verbraucher schützt.

Für 2026 sind umfassendere und kooperativere Regulierungsansätze zu erwarten. Regulatorische Testumgebungen (Regulatory Sandboxes) ermöglichen es Finanzinstituten und DeFi-Projekten, neue Produkte und Dienstleistungen in einem kontrollierten Umfeld zu erproben und so zur Entwicklung effektiver Regulierungen beizutragen. Darüber hinaus wird die internationale Zusammenarbeit bei Finanzregulierungen zunehmen und ein einheitliches globales Finanzumfeld gewährleisten.

Nachhaltigkeit im Finanzwesen

Ökologische Nachhaltigkeit ist längst kein bloßes Schlagwort mehr, sondern ein zentrales Anliegen des Finanzsektors. Sowohl traditionelle als auch dezentrale Finanzdienstleistungen konzentrieren sich zunehmend auf nachhaltige Praktiken.

Im Jahr 2026 werden Finanzinstitute umweltfreundliche Geschäftspraktiken priorisieren, von der Reduzierung des CO₂-Fußabdrucks bis hin zu Investitionen in grüne Technologien. DeFi-Projekte werden ebenfalls einen Beitrag zur Förderung der Nachhaltigkeit leisten, indem sie umweltbewusste Token integrieren und die energieeffizienten Konsensmechanismen der Blockchain nutzen.

Technologische Konvergenz

Die Grenzen zwischen TradFi und DeFi verschwimmen, da beide Sektoren auf technologische Konvergenz setzen. Künstliche Intelligenz (KI) und maschinelles Lernen (ML) werden zu integralen Bestandteilen beider Systeme und treiben Effizienz und Innovation voran.

Im Jahr 2026 ist mit KI-gestützten Risikomanagementsystemen zu rechnen, die auf TradFi- und DeFi-Plattformen eingesetzt werden. Diese Systeme werden Echtzeitanalysen und prädiktive Erkenntnisse liefern und Finanzinstitute so bei fundierten Entscheidungen und der Risikominderung unterstützen.

Branchenübergreifende Synergien

Die Synergie zwischen TradFi und DeFi wird zur Entwicklung hybrider Finanzprodukte und -dienstleistungen führen. Diese Innovationen werden Verbrauchern und Unternehmen vielfältigere und flexiblere Optionen bieten.

Im Jahr 2026 werden wir die Entstehung hybrider Finanzinstrumente erleben, die die Stabilität von TradFi mit der Innovationskraft von DeFi verbinden. Beispielsweise könnten traditionelle Banken Kreditprodukte im DeFi-Stil anbieten, die die zusätzliche Sicherheit und regulatorische Konformität von TradFi bieten.

Die Zukunft digitaler Assets

Digitale Vermögenswerte, darunter Kryptowährungen und Non-Fungible Tokens (NFTs), werden die Finanzlandschaft weiterhin prägen. Im Jahr 2026 werden diese Vermögenswerte stärker in alltägliche Finanztransaktionen und Anlagestrategien integriert sein.

Es ist zu erwarten, dass Kryptowährungen künftig verstärkt von institutionellen Anlegern zur Absicherung, Diversifizierung und als Wertspeicher eingesetzt werden. NFTs werden jenseits des Unterhaltungsbereichs neue Anwendungsgebiete finden, darunter Immobilien, geistiges Eigentum und sogar Stimmrechte in DAOs.

Abschluss

Die Konvergenz von TradFi und DeFi im Jahr 2026 verspricht eine Phase bemerkenswerter Transformation und großer Chancen. Mit der Weiterentwicklung dieser beiden Finanzwelten werden sie inklusivere, effizientere und nachhaltigere Lösungen für globale Finanzsysteme bieten. Im nächsten Teil unserer Analyse werden wir uns eingehender mit spezifischen Strategien und Technologien befassen, die die finanzielle Zukunft prägen werden.

In diesem zweiten Teil unserer Reise in die Zukunft des Finanzwesens werden wir uns eingehender mit den Strategien, Technologien und spezifischen Innovationen befassen, die die Landschaft des traditionellen Finanzwesens (TradFi) und des dezentralen Finanzwesens (DeFi) im Jahr 2026 prägen werden.

Strategische Allianzen und Partnerschaften

An der Schnittstelle von TradFi und DeFi spielen strategische Allianzen und Partnerschaften eine entscheidende Rolle für Innovation und Integration. Finanzinstitute werden Kooperationen mit Blockchain-Unternehmen, Fintech-Startups und DeFi-Plattformen eingehen, um die Stärken beider Welten zu nutzen.

Im Jahr 2026 ist mit vermehrten branchenübergreifenden Partnerschaften zu rechnen, die auf die Entwicklung neuer Finanzprodukte und -dienstleistungen abzielen. Beispielsweise könnten traditionelle Banken mit DeFi-Plattformen kooperieren, um dezentrale Kreditprodukte anzubieten und gleichzeitig die regulatorischen Vorgaben einzuhalten.

Erweiterte Sicherheitsprotokolle

Sicherheit bleibt ein zentrales Anliegen in der Finanzwelt. Angesichts der zunehmenden Integration von Blockchain und digitalen Vermögenswerten sind robuste Sicherheitsprotokolle unerlässlich, um sich vor Betrug, Hackerangriffen und anderen Cyberbedrohungen zu schützen.

Im Jahr 2026 werden fortschrittliche kryptografische Verfahren und dezentrale Sicherheitsframeworks zum Standard gehören. Finanzinstitute werden mehrschichtige Sicherheitsmaßnahmen, darunter Zero-Knowledge-Beweise und Hardware-Sicherheitsmodule, einsetzen, um sensible Daten und Transaktionen zu schützen.

Globale Finanzinfrastruktur

Die globale Finanzinfrastruktur wird bedeutende Modernisierungen erfahren, um der zunehmenden Komplexität von TradFi und DeFi gerecht zu werden. Dies umfasst die Entwicklung von Hochgeschwindigkeitsnetzen mit geringer Latenz und die Festlegung globaler Regulierungsstandards.

Im Jahr 2026 ist mit der Einführung von Blockchain-Netzwerken der nächsten Generation zu rechnen, die eine verbesserte Skalierbarkeit und einen höheren Transaktionsdurchsatz bieten. Diese Netzwerke werden schnellere und effizientere grenzüberschreitende Transaktionen ermöglichen und die Abhängigkeit von traditionellen Bankensystemen verringern.

Finanzielle Bildung und Sensibilisierung

Mit zunehmender Verbreitung von DeFi wird Finanzbildung und -aufklärung immer wichtiger. Sowohl TradFi als auch DeFi werden in die Aufklärung der Verbraucher über die Vorteile, Risiken und regulatorischen Aspekte digitaler Finanzdienstleistungen investieren.

Im Jahr 2026 ist mit einem umfassenderen Angebot an Finanzbildungsprogrammen und -ressourcen im Internet zu rechnen. Diese Initiativen werden Einzelpersonen in die Lage versetzen, fundierte Entscheidungen über ihre finanziellen Aktivitäten zu treffen, unabhängig davon, ob es sich um traditionelle Bankdienstleistungen oder dezentrale Plattformen handelt.

Die Rolle digitaler Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) stellen einen bedeutenden Wandel in der Interaktion von Zentralbanken mit der Öffentlichkeit dar. Durch die Nutzung der Blockchain-Technologie zielen CBDCs darauf ab, die Vorteile digitaler Währungen zu bieten und gleichzeitig das Vertrauen und die Stabilität traditioneller Finanzsysteme zu erhalten.

Im Jahr 2026 werden mehrere Länder über voll funktionsfähige digitale Zentralbankwährungen (CBDCs) verfügen, und weitere werden sich in fortgeschrittenen Entwicklungsstadien befinden. Diese digitalen Währungen werden schnellere, günstigere und transparentere Transaktionen ermöglichen und die Abhängigkeit von Bargeld und traditionellen Bankdienstleistungen verringern.

Interoperabilität und Standardisierung

Eine der größten Herausforderungen im heutigen Finanzwesen ist die mangelnde Interoperabilität verschiedener Systeme und Plattformen. Für 2026 sind deutliche Fortschritte bei der Erreichung von Interoperabilität und Standardisierung im Bereich TradFi und DeFi zu erwarten.

Cross-Chain-Protokolle und dezentrale Orakel ermöglichen die nahtlose Kommunikation und den Datenaustausch zwischen verschiedenen Blockchain-Netzwerken und traditionellen Finanzsystemen. Diese Interoperabilität erleichtert die Entwicklung hybrider Finanzprodukte und -dienstleistungen und bietet Verbrauchern mehr Flexibilität und Auswahlmöglichkeiten.

Dezentrale Governance

Dezentrale Governance-Modelle, insbesondere durch DAOs, werden im Finanzsektor eine zunehmend wichtige Rolle spielen. DAOs ermöglichen es Interessengruppen, an Entscheidungsprozessen für Finanzprodukte und -dienstleistungen mitzuwirken und so mehr Transparenz und Verantwortlichkeit zu fördern.

Im Jahr 2026 ist mit einem verstärkten Einsatz von DAOs in Finanzinstitutionen, DeFi-Plattformen und sogar in Bereichen des traditionellen Finanzwesens zu rechnen. Diese dezentralen Governance-Strukturen ermöglichen es Nutzern, direkt Einfluss auf die Funktionsweise von Finanzsystemen zu nehmen und so demokratischere und inklusivere Finanzpraktiken zu fördern.

Strategien für nachhaltiges Investieren

Nachhaltigkeit wird sowohl im traditionellen als auch im dezentralen Finanzsektor weiterhin ein zentrales Thema sein. Für 2026 ist mit einem verstärkten Einsatz nachhaltiger Anlagestrategien zu rechnen, die Umwelt-, Sozial- und Governance-Kriterien (ESG) priorisieren.

Traditionelle Finanzinstitute werden ESG-orientierte Anlageprodukte anbieten, während DeFi-Plattformen nachhaltige Finanzprotokolle und -Token entwickeln werden. Diese Initiativen werden finanzielle Ziele mit umfassenderen gesellschaftlichen und ökologischen Zielen in Einklang bringen und so zu einer nachhaltigeren Weltwirtschaft beitragen.

Abschluss

Mit Blick auf das Jahr 2026 verspricht die Verschmelzung von traditionellem und dezentralem Finanzwesen (DeFi) tiefgreifende und spannende Veränderungen der Finanzlandschaft. Durch die Förderung von Innovation, Zusammenarbeit und Nachhaltigkeit werden sowohl TradFi als auch DeFi inklusivere, effizientere und sicherere Finanzlösungen für die Zukunft bieten. Dieser Transformationsprozess wird Verbrauchern, Unternehmen und der gesamten Weltwirtschaft zugutekommen.

Hinweis: Dieser Artikel bietet einen umfassenden Überblick über die erwarteten Veränderungen im Bereich TradFi und DeFi bis 2026. Obwohl er die Essenz der sich wandelnden Finanzlandschaft erfasst, ist es wichtig, sich über die neuesten Entwicklungen und Trends auf dem Laufenden zu halten.

Für viele ist der Reiz von Kryptowährungen gleichbedeutend mit dem Traum von astronomischen Renditen – der Geschichte vom Millionär über Nacht, befeuert durch den kometenhaften Aufstieg von Bitcoin. Obwohl das Potenzial für signifikante Wertsteigerungen nach wie vor ein überzeugender Aspekt digitaler Vermögenswerte ist, zeichnet sich ein differenzierterer und nachhaltigerer Weg zu finanziellem Wohlstand ab: die Kunst, einen stetigen Cashflow zu generieren. Jenseits der spekulativen Achterbahnfahrt nutzt eine wachsende Gemeinschaft versierter Anleger die inhärenten Funktionen der Blockchain-Technologie, um verlässliche Einkommensströme zu schaffen und ihre Krypto-Bestände von ruhenden Vermögenswerten in aktive Vermögensgeneratoren zu verwandeln. Hier rücken „Krypto-Cashflow-Strategien“ in den Mittelpunkt und bieten einen überzeugenden Leitfaden für alle, die in der dezentralen Ära echte finanzielle Freiheit anstreben.

Im Kern ähnelt der Cashflow im Kryptobereich dem traditionellen Finanzwesen: Es geht darum, mit seinen Vermögenswerten Einkommen zu erzielen, ohne sie unbedingt verkaufen zu müssen. Stellen Sie sich vor, Ihre Bitcoins, Ethereums oder auch kleinere Altcoins arbeiten für Sie und generieren wöchentliche, monatliche oder sogar tägliche Renditen. Das ist keine Science-Fiction, sondern Realität, die durch dezentrale Finanzprotokolle (DeFi) und innovative Blockchain-Anwendungen geschaffen wird. Der Reiz dieser Strategien liegt in ihrer Zugänglichkeit und dem Potenzial für Zinseszinsrenditen. Anders als traditionelle Investitionen, die oft erhebliches Kapital und Intermediäre erfordern, sind viele Krypto-Cashflow-Strategien mit relativ geringen Anfangsinvestitionen und direkt über Blockchain-Protokolle zugänglich.

Eine der grundlegendsten und zugänglichsten Methoden, um Kryptowährungen zu generieren, ist das Staking. In Proof-of-Stake (PoS)-Blockchains sind Validatoren für die Verifizierung von Transaktionen und die Sicherung des Netzwerks verantwortlich. Um teilzunehmen, „staking“ Nutzer ihre Coins und hinterlegen sie somit als Sicherheit. Im Gegenzug für ihr Engagement und ihren Beitrag zur Netzwerksicherheit werden sie mit neu geschaffenen Coins oder Transaktionsgebühren belohnt. Man kann es sich wie Zinsen auf einem Tagesgeldkonto vorstellen, nur dass man die Belohnungen nicht bei einer Bank, sondern direkt vom Blockchain-Protokoll erhält. Bekannte Beispiele sind das Staking von Ethereum (ETH) nach der Umstellung auf PoS, Cardano (ADA), Solana (SOL) und vielen anderen. Die Renditen können je nach Popularität des Netzwerks, der Höhe des Stakings und dem jeweiligen Staking-Mechanismus stark variieren, übertreffen aber oft die Zinsen herkömmlicher Sparbücher. Der Vorteil des Stakings liegt in seiner relativen Einfachheit: Viele Börsen und spezialisierte Staking-Plattformen bieten benutzerfreundliche Oberflächen, um die Coins an Validatoren zu delegieren und so die technische Komplexität deutlich zu reduzieren. Allerdings ist es wichtig, die Sperrfristen, mögliche Strafzahlungen (bei denen ein Validator einen Teil seiner eingesetzten Coins für böswilliges Verhalten oder Netzwerkausfälle verlieren kann) und die der zugrunde liegenden Preisvolatilität inhärente zu verstehen.

Eng verwandt mit dem Staking, aber oft flexibler und potenziell höher rentabel, ist die Krypto-Kreditvergabe. Im DeFi-Ökosystem können Privatpersonen ihre Krypto-Assets über dezentrale Kreditplattformen an Kreditnehmer verleihen. Diese Kreditnehmer könnten Händler sein, die ihre Positionen hebeln möchten, oder andere Nutzer, die Kapital benötigen. Die Kreditgeber erhalten Zinsen auf die hinterlegten Vermögenswerte. Die Zinssätze werden durch Angebot und Nachfrage auf der Plattform bestimmt. Plattformen wie Aave, Compound und MakerDAO haben sich in diesem Bereich zu Giganten entwickelt und ermöglichen Kreditgeschäfte in Milliardenhöhe. Der Reiz von Krypto-Krediten liegt in ihrer passiven Natur: Man hinterlegt seine Kryptowährung, und die Zinsen werden automatisch gutgeschrieben. Man kann sein Guthaben oft jederzeit abheben, was ein gutes Verhältnis zwischen Ertragspotenzial und Liquidität bietet. Allerdings bestehen auch Risiken. Smart-Contract-Risiken, bei denen Schwachstellen im Code der Plattform zu Geldverlusten führen können, sowie der sogenannte impermanente Verlust (ein Konzept, das wir später im Abschnitt über Yield Farming behandeln werden) sind wichtige Aspekte. Darüber hinaus können die Zinssätze auf Kreditplattformen je nach Marktlage stark schwanken. Sie sind zwar attraktiv, aber nicht immer vorhersehbar.

Neben Staking und Lending bietet die DeFi-Welt komplexere Möglichkeiten, Krypto-Einnahmen zu generieren, beispielsweise durch Liquiditätsbereitstellung. Dezentrale Börsen (DEXs) wie Uniswap, SushiSwap und PancakeSwap nutzen Liquiditätspools, um den Handel zwischen verschiedenen Kryptowährungspaaren zu ermöglichen. Anstelle eines traditionellen Orderbuchs stellen Nutzer diesen Pools Paare von Vermögenswerten (z. B. ETH und USDC) zur Verfügung. Beim Tausch eines Vermögenswerts gegen einen anderen zahlen Händler eine geringe Gebühr, von der ein Teil proportional an die Liquiditätsanbieter verteilt wird, die diese Vermögenswerte hinterlegt haben. Diese gebührenbasierten Einnahmen können eine stetige Quelle passiven Einkommens darstellen. Die Liquiditätsbereitstellung birgt jedoch ein besonderes Risiko: den sogenannten impermanenten Verlust. Dieser tritt ein, wenn sich das Preisverhältnis der beiden Vermögenswerte im Pool seit ihrer ursprünglichen Hinterlegung deutlich verändert. Weicht der Preis eines Vermögenswerts zu stark vom anderen ab, kann der Wert Ihrer abgehobenen Vermögenswerte geringer sein, als wenn Sie diese separat gehalten hätten. Obwohl die erzielten Handelsgebühren vorübergehende Verluste mitunter ausgleichen können, ist es wichtig, diesen Faktor vor dem Einstieg zu verstehen. Yield Farming, oft in Verbindung mit Liquiditätsbereitstellung, geht noch einen Schritt weiter, indem es zusätzliche Belohnungstoken für die Bereitstellung von Liquidität oder die Teilnahme an anderen DeFi-Aktivitäten bietet und so die potenziellen Renditen deutlich steigert. Dies kann das Staking der Token des Liquiditätsanbieters (LP) beinhalten, um noch mehr Belohnungen zu erhalten und einen Zinseszinseffekt zu erzielen.

Die boomende Welt der Non-Fungible Tokens (NFTs) eröffnet neue Wege für Krypto-Einnahmen und geht weit über deren ursprüngliche Wahrnehmung als rein digitale Sammlerstücke hinaus. Während sich der Spekulationsrausch um einige NFT-Projekte gelegt hat, entstehen innovative Anwendungsfälle zur Einkommensgenerierung. NFT-Vermietungen gewinnen an Bedeutung und ermöglichen es Besitzern, ihre digitalen Assets gegen Gebühr zu vermieten. Dies kann von seltenen In-Game-Gegenständen in Blockchain-basierten Spielen, die Spieler zur Verbesserung ihres Spielerlebnisses nutzen können, bis hin zu virtuellem Land in Metaverse-Plattformen reichen, das Unternehmen oder Privatpersonen temporär nutzen möchten. Stellen Sie sich vor, Sie besitzen ein wertvolles Stück digitale Immobilie in einem beliebten Metaverse und erzielen passives Einkommen, indem Sie es an einen Veranstalter oder ein virtuelles Geschäft vermieten. Eine weitere spannende Entwicklung ist die NFT-Fraktionalisierung. Dabei wird ein wertvolles NFT in kleinere, fungible Token aufgeteilt, sodass mehrere Investoren Anteile besitzen und potenziell passives Einkommen aus dessen Wertsteigerung oder Nutzung erzielen können. Obwohl sich NFTs noch in der Anfangsphase befinden, ist ihr Potenzial zur Generierung von Cashflow enorm und bietet einen Einblick in eine Zukunft, in der digitales Eigentum direkt in greifbare finanzielle Erträge umgewandelt wird. Mit zunehmender Reife des NFT-Ökosystems sind komplexere Mietmärkte, Modelle für anteiliges Eigentum und sogar Umsatzbeteiligungsmechanismen im Zusammenhang mit dem Besitz digitaler Vermögenswerte zu erwarten.

Die vorangegangene Diskussion hat die Grundpfeiler von Krypto-Cashflow-Strategien beleuchtet – von der einfachen Zugänglichkeit von Staking und Lending bis hin zu den komplexeren Mechanismen der Liquiditätsbereitstellung und des Yield Farming im DeFi-Ökosystem. Wir haben auch einen Einblick in das wachsende Potenzial von NFTs erhalten, über ihren spekulativen Reiz hinaus zu einkommensgenerierenden Vermögenswerten zu werden. Je tiefer wir in die Materie eintauchen, desto deutlicher wird, dass die Beherrschung dieser Strategien nicht nur das Verständnis der technischen Details erfordert, sondern einen ganzheitlichen Ansatz, der Risiko, Rendite und ein ausgeprägtes Bewusstsein für die sich entwickelnde dezentrale Landschaft in Einklang bringt. Ziel ist es nicht nur, Kryptowährungen anzuhäufen, sondern einen nachhaltigen Strom passiven Einkommens zu generieren, der zu langfristiger finanzieller Freiheit beiträgt.

Einer der größten Vorteile dieser Strategien ist das Potenzial für Zinseszinseffekte. Wenn Sie durch Staking, Lending oder Yield Farming Belohnungen erhalten, kann die Reinvestition dieser Belohnungen in dieselbe Aktivität im Laufe der Zeit zu exponentiellem Wachstum führen. Stellen Sie sich vor, Sie erhalten 10 % Jahreszins auf Ihre gestakten ETH und reinvestieren diese ETH-Belohnungen. Sie profitieren nicht nur von den anfänglichen 10 % auf Ihr Kapital, sondern Ihre neuen Belohnungen erwirtschaften auch Zinsen, wodurch Ihr Vermögensaufbau beschleunigt wird. Dieser Zinseszinseffekt wird beim Yield Farming oft noch verstärkt, da dort mehrere Belohnungsebenen existieren können. Es ist jedoch entscheidend, den Zinseszinseffekt mit Disziplin anzugehen. Marktschwankungen können Gewinne schnell zunichtemachen, daher sind eine konsistente Strategie und regelmäßige Überprüfung unerlässlich. Dies erfordert nicht nur die anfängliche Einrichtung, sondern auch die laufende Verwaltung und Anpassung an sich ändernde Marktbedingungen und Protokollaktualisierungen.

Diversifizierung ist nicht nur ein Schlagwort in der traditionellen Finanzwelt, sondern ein absolutes Muss im Bereich der Krypto-Cashflows. Sich auf eine einzige Strategie oder ein einziges Protokoll zu verlassen, ist, als würde man alles auf eine Karte setzen – und in einem so dynamischen Markt wie Krypto kann diese Strategie schnell zu Problemen führen. Die Streuung des Vermögens auf verschiedene Cashflow-Strategien – beispielsweise ein Teil in Stablecoin-Kredite für Stabilität, ein weiterer Teil in ETH-Staking für langfristiges Wachstum und Netzwerksicherheit sowie eine kleinere, experimentellere Allokation in renditestarke Yield-Farming-Möglichkeiten – kann das Risiko deutlich reduzieren. Darüber hinaus kann die Diversifizierung über verschiedene Blockchain-Netzwerke hinweg ebenfalls vorteilhaft sein. Sollte eine Blockchain technische Probleme oder einen Governance-Konflikt erleiden, bleiben die Einkommensströme aus anderen Blockchains unberührt. Dieser Multi-Chain-Ansatz erfordert zwar ein tieferes Verständnis der verschiedenen Blockchain-Umgebungen, bietet aber einen robusten Schutz vor systemischen Risiken. Es geht darum, ein robustes Portfolio aufzubauen, bei dem der Erfolg einer Komponente nicht vollständig von der Leistung einer anderen abhängt.

Für jeden, der sich mit DeFi beschäftigt, ist es unerlässlich, die Risiken von Smart Contracts zu verstehen. Die meisten Krypto-Cashflow-Strategien, insbesondere Kreditvergabe, Liquiditätsbereitstellung und Yield Farming, basieren auf Smart Contracts – sich selbst ausführenden Verträgen, die in der Blockchain kodiert sind. Obwohl diese Verträge auf Transparenz und Automatisierung ausgelegt sind, sind sie nicht unfehlbar. Sicherheitslücken, Bugs und Schwachstellen können von Angreifern ausgenutzt werden und zum Verlust eingezahlter Gelder führen. Daher ist eine sorgfältige Prüfung unerlässlich. Seriöse Plattformen werden häufig von unabhängigen Sicherheitsfirmen geprüft, was ein gewisses Maß an Sicherheit bietet. Eine Prüfung ist jedoch keine Garantie gegen alle Risiken. Es ist ratsam, den Ruf des Entwicklerteams, die Geschichte der Plattform und die Stimmung in der Community zu recherchieren. Bei risikoreicheren Unternehmungen sollten Sie nur einen Teil Ihres Kapitals investieren, dessen Verlust Sie verkraften können. Dieser disziplinierte Ansatz im Risikomanagement ist die Grundlage für nachhaltigen Erfolg im DeFi-Bereich.

Neben den technischen und finanziellen Risiken bleibt die regulatorische Unsicherheit ein bedeutender Faktor im Kryptowährungsbereich. Regierungen weltweit ringen noch immer mit der Frage, wie digitale Vermögenswerte reguliert werden sollen. Änderungen der Vorschriften, sei es in der Steuerpolitik, bei Einschränkungen bestimmter DeFi-Aktivitäten oder bei vollständigen Verboten, können die Rentabilität und Rechtmäßigkeit Ihrer Cashflow-Strategien erheblich beeinträchtigen. Es ist daher unerlässlich, sich über die regulatorischen Rahmenbedingungen in Ihrem Land und in den Ländern, in denen die von Ihnen verwendeten Protokolle ihren Sitz haben, auf dem Laufenden zu halten. Dies kann die Beratung durch auf Kryptowährungen spezialisierte Rechts- und Steuerexperten erforderlich machen. Obwohl die dezentrale Natur von DeFi darauf abzielt, traditionelle Intermediäre zu umgehen, schützt sie die Nutzer nicht vollständig vor regulatorischen Maßnahmen. Proaktives Bewusstsein und Anpassungsfähigkeit sind der Schlüssel, um sich in diesem dynamischen Umfeld zurechtzufinden.

Kontinuierliches Lernen und Anpassungsfähigkeit sind die Kennzeichen erfolgreicher Krypto-Cashflow-Strategen. Die dezentrale Landschaft ist nicht statisch; sie ist ein sich rasant entwickelndes Ökosystem mit ständig neuen Protokollen, innovativen Strategien und einer sich verändernden Marktdynamik. Was heute funktioniert, kann morgen schon suboptimal oder sogar überholt sein. Daher ist es unerlässlich, eine Haltung des lebenslangen Lernens zu entwickeln. Dies beinhaltet, sich über Branchenneuigkeiten auf dem Laufenden zu halten, anerkannten Analysten und Entwicklern zu folgen, mit neuen Plattformen und Strategien zu experimentieren (natürlich mit Vorsicht) und bereit zu sein, den eigenen Ansatz anzupassen, sobald neue Informationen und Chancen auftauchen. Es ist eine Reise ständiger Entdeckungen, auf der die erfolgreichsten Personen diejenigen sind, die die Dynamik dieses Bereichs annehmen und agil in ihrem Streben nach finanzieller Freiheit bleiben. Der Weg zur Beherrschung von Krypto-Cashflow-Strategien ist ein fortlaufender Prozess, der nicht nur Finanzwissen, sondern auch Neugier und die Bereitschaft erfordert, sich mit den neuesten Finanzinnovationen auseinanderzusetzen. Indem Sie die verschiedenen Strategien verstehen, Risiken sorgfältig managen und sich dem kontinuierlichen Lernen verschreiben, können Sie ein neues Paradigma finanziellen Wohlstands im digitalen Zeitalter erschließen.

Beste Airdrop-Farming- und Distributed-Ledger-Methoden im Solana-Ethereum-Ökosystem 2026_1

Erschließen Sie sich Ihre finanzielle Zukunft Die Revolution des Blockchain-Einkommensdenkens