Von digitalen Träumen zu greifbarem Reichtum Wie Sie Ihre Blockchain-Bestände in realen Wohlstand ve

Die Faszination der Blockchain-Technologie und der damit verbundenen Kryptowährungen hat Millionen Menschen in ihren Bann gezogen. Was als Nischenthema für Technikbegeisterte und Early Adopters begann, hat sich zu einem globalen Phänomen entwickelt. Digitale Vermögenswerte versprechen Innovation, Dezentralisierung und für viele das Potenzial für erhebliche finanzielle Gewinne. Doch oft stellt sich die Frage: Wie lässt sich die Kluft zwischen diesen digitalen Vermögenswerten und dem realen Bargeld überbrücken, das unseren Alltag bestimmt? „Blockchain in Bargeld verwandeln“ ist nicht nur ein einprägsamer Slogan, sondern ein entscheidender Schritt, um den vollen Wert Ihrer digitalen Investitionen zu realisieren. Abstrakte Daten in einem verteilten Ledger werden so in die Währung umgewandelt, mit der Sie ein Haus kaufen, ein Unternehmen finanzieren oder einfach die Früchte Ihrer Weitsicht genießen können.

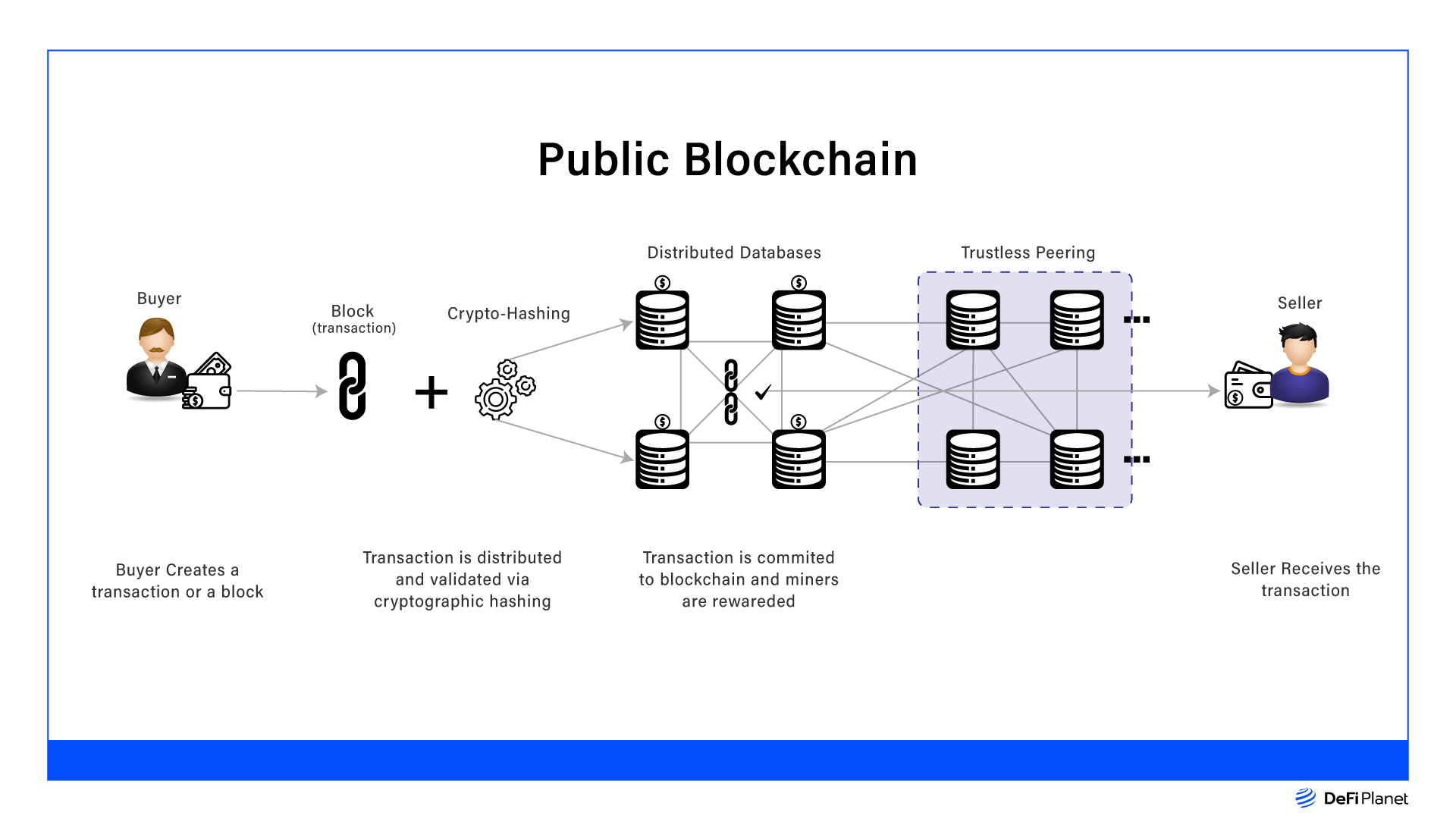

Der Weg vom Besitz von Kryptowährung zu Bargeld bietet verschiedene Möglichkeiten, jede mit ihren eigenen Besonderheiten und Überlegungen. Im Kern geht es um die Liquidation – die Umwandlung eines Vermögenswerts in eine andere, konkret in Fiatgeld. Das mag einfach erscheinen, doch der dynamische Kryptomarkt führt dazu, dass sich die Methoden und Plattformen dafür ständig weiterentwickeln. Diese Optionen zu verstehen, ist der erste Schritt zu einer erfolgreichen Umwandlung.

Der gängigste und einfachste Weg für viele führt über Kryptowährungsbörsen. Diese digitalen Marktplätze fungieren als Vermittler und bringen Käufer und Verkäufer verschiedener Kryptowährungen und Fiatwährungen zusammen. Plattformen wie Coinbase, Binance, Kraken und Gemini sind mittlerweile weit verbreitet und bieten benutzerfreundliche Oberflächen, über die man seine Kryptowährungen direkt gegen US-Dollar, Euro oder andere Landeswährungen verkaufen kann. In der Regel ist dafür ein Bankkonto verknüpft oder eine Debit-/Kreditkarte erforderlich, um die Auszahlung der Gelder zu ermöglichen.

Bei der Wahl einer Kryptobörse spielen mehrere Faktoren eine Rolle. Sicherheit hat oberste Priorität; schließlich vertrauen Sie Ihre digitalen Vermögenswerte einem Dritten an. Daher ist es unerlässlich, die Sicherheitsprotokolle, Versicherungspolicen und die bisherige Erfolgsbilanz der Börse zu prüfen. Auch die Gebühren sind ein wichtiger Aspekt. Börsen erheben Transaktions-, Auszahlungs- und mitunter auch Einzahlungsgebühren, die Ihre Gewinne schmälern können. Ein Vergleich der Gebührenstrukturen verschiedener Plattformen kann Ihnen langfristig erhebliche Einsparungen ermöglichen. Liquidität ist ebenfalls entscheidend – eine Börse mit hohem Handelsvolumen gewährleistet, dass Ihre Verkaufsaufträge schnell und zu einem fairen Marktpreis ausgeführt werden. Die Volatilität des Kryptomarktes bedeutet, dass der richtige Zeitpunkt für einen Handel entscheidend sein kann. Geringe Liquidität kann zu Slippage führen, d. h. der tatsächliche Verkaufspreis weicht vom erwarteten Preis ab.

Neben zentralisierten Börsen bietet die dezentrale Welt alternative Wege, Blockchain-Assets in Bargeld umzuwandeln. Peer-to-Peer-Handelsplattformen (P2P) wie LocalBitcoins oder Paxful ermöglichen es Nutzern, Kryptowährungen direkt miteinander zu handeln. Diese Plattformen unterstützen oft eine größere Auswahl an Zahlungsmethoden, darunter Banküberweisungen, Bareinzahlungen, PayPal und sogar Geschenkkarten, und bieten damit mehr Flexibilität als traditionelle Börsen. Die Verhandlung und Vereinbarung der Bedingungen erfolgen direkt zwischen Käufern und Verkäufern. Die Plattform fungiert dabei als Treuhandservice, um eine sichere Abwicklung des Handels zu gewährleisten. Obwohl der P2P-Handel mitunter günstigere Konditionen oder eine größere Auswahl an Zahlungsmethoden bietet, birgt er auch ein höheres persönliches Risiko. Eine sorgfältige Prüfung des Handelspartners ist daher unerlässlich, und das Verständnis der Streitbeilegungsmechanismen der Plattform ist entscheidend, um Betrug oder betrügerische Transaktionen zu vermeiden.

Für diejenigen, die das Blockchain-Ökosystem besser verstehen und nach passiven Einkommensquellen suchen, die sich später in Bargeld umwandeln lassen, bieten Staking und Yield Farming interessante Möglichkeiten. Beim Staking werden Kryptowährungen hinterlegt, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhält man Belohnungen, die oft in der jeweiligen Kryptowährung ausgezahlt und anschließend gegen Bargeld getauscht werden können. Yield Farming, eine komplexere Strategie im Bereich Decentralized Finance (DeFi), beinhaltet das Verleihen oder Staking von Krypto-Assets in verschiedenen Protokollen, um hohe Renditen zu erzielen. Obwohl diese Methoden lukrativ sein können, bergen sie auch Risiken wie den vorübergehenden Verlust von Vermögenswerten, Schwachstellen in Smart Contracts und Marktvolatilität. Die durch Staking oder Yield Farming erzielten Belohnungen werden typischerweise in Kryptowährung ausgezahlt, sodass die Umwandlung in Bargeld letztendlich die bereits beschriebenen Methoden erfordert.

Die Umwandlung von Blockchain in Bargeld erfordert auch Kenntnisse im Steuerrecht. In vielen Ländern gelten Kryptowährungen als Vermögen, was bedeutet, dass ein gewinnbringender Verkauf Kapitalertragsteuer auslösen kann. Es ist daher unerlässlich, alle Transaktionen sorgfältig zu dokumentieren, einschließlich Kaufpreis, Verkaufspreis sowie An- und Verkaufsdatum. Die Beratung durch einen auf Kryptowährungen spezialisierten Steuerberater kann Ihnen helfen, sich in diesen komplexen Regelungen zurechtzufinden und die Einhaltung der Vorschriften sicherzustellen. So schützen Sie Ihre hart verdienten Gewinne vor unerwarteten Steuerbelastungen.

Darüber hinaus ist der richtige Zeitpunkt für die Umwandlung Ihrer Blockchain-Assets in Bargeld genauso wichtig wie die Art und Weise. Das richtige Timing am Markt ist bekanntermaßen schwierig, und die Volatilität von Kryptowährungen führt zu drastischen Preisschwankungen innerhalb kurzer Zeit. Eine klare Anlagestrategie – sei es langfristiges Halten, Gewinnmitnahmen bei bestimmten Kurszielen oder der Cost-Average-Effekt beim Kauf von Kryptowährungen – kann emotionale Entscheidungen vermeiden und zu konstanteren Ergebnissen führen. Dieser strategische Ansatz ist entscheidend, um Blockchain nicht nur in Bargeld umzuwandeln, sondern optimale Ergebnisse zu erzielen.

Nachdem wir die verschiedenen Möglichkeiten zur Umwandlung von Blockchain-Assets in reales Geld untersucht haben, ist es unerlässlich, tiefer in die praktischen Aspekte und Strategien einzutauchen, die Ihren Erfolg maximieren und Ihre Risiken minimieren können. Der Weg vom digitalen Eigentum zur realen Liquidität ist nicht rein transaktional; er ist ein vielschichtiges Unterfangen, das sorgfältige Planung, fundierte Entscheidungen und ein solides Verständnis der sich wandelnden Finanzlandschaft erfordert.

Neben den gängigen Methoden wie Börsen und P2P-Plattformen gibt es auch speziellere und ausgefeiltere Wege, um auf den Geldwert Ihrer Blockchain-Bestände zuzugreifen. Manche Plattformen bieten beispielsweise kryptogedeckte Kredite an. Damit können Sie sich Geld gegen Ihre Kryptowährung leihen, ohne diese verkaufen zu müssen. Der Vorteil: Sie behalten das Eigentum an Ihren Kryptowährungen und profitieren von deren Wertsteigerung. Allerdings birgt dies ein erhebliches Liquidationsrisiko, falls der Wert Ihrer Sicherheiten unter einen bestimmten Schwellenwert fällt und Sie Ihre Kryptowährung verlieren. Eine sorgfältige Prüfung von Beleihungsauslauf, Zinssätzen und Rückzahlungsbedingungen ist daher unerlässlich, bevor Sie sich für diese Strategie entscheiden. Sie ist zwar ein wirksames Instrument zur Liquiditätssicherung, erfordert aber ein fundiertes Verständnis von Risikomanagement.

Ein weiterer aufkommender Trend ist die Entwicklung regulierter Stablecoin-Plattformen. Stablecoins sind Kryptowährungen, die an einen stabilen Vermögenswert, typischerweise eine Fiatwährung wie den US-Dollar, gekoppelt sind. Durch die Umwandlung Ihrer volatilen Kryptowährungen in Stablecoins wie USDT, USDC oder DAI können Sie einen festen Preis sichern und so Ihr Risiko gegenüber Marktschwankungen reduzieren. Stablecoins lassen sich anschließend oft direkt über verschiedene Anbieter in Fiatwährung umtauschen, was mitunter einen reibungsloseren und schnelleren Umtauschprozess als der Handel mit volatilen Vermögenswerten ermöglicht. Wichtig ist hierbei, dass der gewählte Stablecoin seriös ist und einen transparenten Mechanismus für seine Währungsbindung aufweist. Obwohl Stablecoins im Allgemeinen als sicherer als volatile Kryptowährungen gelten, sind sie nicht völlig risikofrei. Daher ist eine sorgfältige Prüfung der Emittenten weiterhin ratsam.

Das Konzept, Blockchain in Bargeld umzuwandeln, erstreckt sich auch auf den Nutzen bestimmter Blockchain-basierter Assets. Besitzt man beispielsweise Token, die Zugang zu Diensten gewähren oder Anteile an einem Projekt absichern, lässt sich deren Wert indirekt in Bargeld umwandeln. Dies kann den Verkauf dieser Token auf einem Sekundärmarkt beinhalten, sofern sie übertragbar sind, oder die Nutzung der von ihnen bereitgestellten Dienste zur Umsatzgenerierung. Stellen Sie sich vor, Sie besitzen einen Token, der Ihnen vergünstigten Zugang zu einem Cloud-Computing-Dienst gewährt. Nutzen Sie diesen Dienst, um ein gewinnbringendes Unternehmen zu betreiben, hat der Token indirekt zur Schaffung von Bargeld beigetragen. Dies ist eine differenziertere Form der Wertrealisierung, bei der das Blockchain-Asset nicht direkt gegen Fiatgeld verkauft wird, sondern zu einer einkommensgenerierenden Aktivität beiträgt.

Beim Handel an Börsen kann das Verständnis der Ordertypen das Ergebnis maßgeblich beeinflussen. Eine Market-Order wird sofort zum bestmöglichen Preis ausgeführt. Dies ist vorteilhaft für eine schnelle Liquidation, kann aber in volatilen Märkten zu Slippage führen. Mit einer Limit-Order legen Sie einen bestimmten Preis fest, zu dem Sie verkaufen möchten. Dies bietet mehr Kontrolle, birgt aber auch das Risiko, dass die Order nicht ausgeführt wird, wenn der Markt Ihren Zielpreis nicht erreicht. Für größere Transaktionen empfiehlt sich die Nutzung der OTC-Handelsabteilungen (Over-The-Counter) der Börse. Diese Abteilungen wickeln große Transaktionen direkt mit institutionellen Kunden oder vermögenden Privatkunden ab und bieten oft bessere Preise und minimieren die Marktauswirkungen im Vergleich zum Handel über die öffentlichen Orderbücher.

Die globale Ausrichtung des Kryptowährungsmarktes birgt sowohl Chancen als auch Herausforderungen. Verschiedene Länder haben unterschiedliche Regulierungen, steuerliche Auswirkungen und verfügbare Plattformen für den Umtausch von Kryptowährungen in Bargeld. Was in einem Land ein unkomplizierter Prozess sein mag, kann in einem anderen deutlich komplexer oder sogar eingeschränkt sein. Daher ist es unerlässlich, sich über die regulatorischen Rahmenbedingungen in Ihrer Region zu informieren. Dies kann das Verständnis der Kapitalertragsteuergesetze, der Meldepflichten und etwaiger Beschränkungen bei der Umwandlung von Kryptowährungen in Fiatgeld umfassen. Die proaktive Kontaktaufnahme mit Steuerbehörden oder Beratern kann zukünftigen Komplikationen vorbeugen.

Darüber hinaus ist die Sicherheit Ihrer digitalen Vermögenswerte vor der Umwandlung von größter Bedeutung. Wenn Sie einen Verkauf planen, stellen Sie sicher, dass Ihre privaten Schlüssel sicher sind und die von Ihnen gewählte Börse oder P2P-Plattform seriös ist und über robuste Sicherheitsmaßnahmen verfügt. Phishing-Angriffe, Malware und kompromittierte Börsenkonten stellen reale Bedrohungen dar, die Ihre Bestände gefährden können. Die Verwendung starker Passwörter, Zwei-Faktor-Authentifizierung und Hardware-Wallets zur Aufbewahrung größerer Kryptomengen sind unerlässliche Best Practices. Je sicherer Ihre digitalen Vermögenswerte vor dem Umwandlungsversuch sind, desto wahrscheinlicher ist es, dass Sie Ihre Kryptowährungen erfolgreich in Bargeld umwandeln.

Letztendlich ist eine zukunftsorientierte Perspektive entscheidend. Der Blockchain-Bereich befindet sich in einem ständigen Wandel. Neue Technologien, regulatorische Rahmenbedingungen und Marktdynamiken entstehen rasant. Was heute funktioniert, kann morgen schon überholt sein. Kontinuierliches Lernen und Anpassen sind daher unerlässlich. Dazu gehört, sich über neue Liquiditätsmethoden, sich ändernde Steuergesetze und neue Sicherheitsbedrohungen auf dem Laufenden zu halten. Indem Sie die Umwandlung von Blockchain in Bargeld nicht als einmaliges Ereignis, sondern als fortlaufenden strategischen Prozess betrachten, positionieren Sie sich, um dieses spannende Feld souverän zu erkunden und das finanzielle Potenzial digitaler Assets voll auszuschöpfen. Die Fähigkeit, diese innovativen Technologien in greifbaren Wohlstand zu verwandeln, zeugt von der Dynamik des Finanzwesens und den vielfältigen Möglichkeiten des digitalen Zeitalters.

Das Wesen passiver Ertragsstrategien im Markt-Reset

Im heutigen volatilen Finanzumfeld weckt der Begriff „Markt-Reset“ oft Assoziationen mit Turbulenzen und Unsicherheit. Obwohl diese Phasen beunruhigend wirken können, bieten sie versierten Anlegern auch einzigartige Chancen. Zu den widerstandsfähigsten und attraktivsten Strategien zählen passive Renditestrategien.

Passive Ertragsstrategien verstehen

Passive Anlagestrategien zielen darauf ab, Einkommen ohne ständiges aktives Management zu generieren. Diese Strategien umfassen häufig langfristige Anlagen mit geringem Umschlag, die regelmäßige Erträge durch Dividenden, Zinsen oder andere Renditeformen abwerfen. Im Gegensatz zu aktiven Strategien, die häufige Käufe und Verkäufe erfordern, ermöglichen passive Anlagestrategien Anlegern, Marktschwankungen weitgehend unbeschadet zu überstehen.

Die Vorteile passiver Ertragsstrategien

Stabilität und Vorhersagbarkeit: Einer der Hauptvorteile passiver Anlagestrategien ist ihre inhärente Stabilität. Diese Strategien konzentrieren sich auf stetige, planbare Einkommensströme, die einen Puffer gegen Marktschwankungen bieten können. Nach einer Markterholung können die regelmäßigen Erträge dazu beitragen, die finanzielle Stabilität zu wahren und den Stress für Anleger zu reduzieren.

Geringere Kosten: Passive Anlagestrategien zeichnen sich typischerweise durch niedrigere Transaktionskosten im Vergleich zu aktiven Handelsstrategien aus. Durch langfristige Anlagen und die Minimierung häufiger Transaktionen können Anleger die Kosten beim Kauf und Verkauf von Vermögenswerten reduzieren.

Steuereffizienz: Viele passive Anlagestrategien sind auf Steuereffizienz ausgelegt. Dividenden aus Aktien und Zinsen aus Anleihen werden oft niedriger besteuert als Kapitalgewinne, was diese Strategien aus steuerlicher Sicht attraktiv macht.

Einfachheit: Passive Anlagestrategien bieten einfaches Management. Da weniger Entscheidungen getroffen werden müssen und weniger Zeit für die Marktbeobachtung aufgewendet werden muss, profitieren Anleger von einem unkomplizierten Ansatz zur Einkommenserzielung.

Techniken zur Umsetzung passiver Ertragsstrategien

Um passive Renditestrategien während einer Marktkorrektur effektiv umzusetzen, können Anleger verschiedene Techniken in Betracht ziehen:

Dividendenwachstumsaktien: Investitionen in qualitativ hochwertige Dividendenwachstumsaktien können eine verlässliche Einkommensquelle darstellen. Unternehmen, die ihre Dividenden im Laufe der Zeit kontinuierlich erhöhen, sind besonders attraktiv, da sie damit ihr Engagement für die Wertsteigerung für ihre Aktionäre unter Beweis stellen.

Anleihen und festverzinsliche Wertpapiere: Anleihen bieten durch regelmäßige Zinszahlungen einen planbaren Einkommensstrom. In Zeiten von Marktschwankungen können hochwertige Anleihen einen sicheren Hafen darstellen und Stabilität und Erträge bei geringerer Volatilität als Aktien bieten.

Immobilien-Investmentfonds (REITs): REITs ermöglichen es Anlegern, passives Einkommen aus Immobilien zu erzielen, ohne die Objekte direkt verwalten zu müssen. Sie schütten einen erheblichen Teil ihrer Mieteinnahmen als Dividenden aus und sorgen so für einen stetigen Cashflow.

Vorzugsaktien: Vorzugsaktien vereinen Merkmale von Aktien und Anleihen und bieten feste Dividenden sowie vorrangige Ansprüche auf Vermögenswerte im Falle einer Liquidation. Sie können ein attraktiver Bestandteil einer passiven Ertragsstrategie sein.

Hochverzinsliche Sparkonten und Festgeldanlagen: Für Anleger mit einer eher konservativen Anlagestrategie bieten hochverzinsliche Sparkonten und Festgeldanlagen (CDs) sichere, planbare Einkünfte bei relativ geringem Risiko.

Fallstudien und Anwendungen in der Praxis

Um die Effektivität passiver Renditestrategien während Marktkorrekturen zu veranschaulichen, betrachten wir einige Beispiele aus der Praxis:

Beispiel 1: Die Finanzkrise von 2008

Während der Finanzkrise 2008 setzten viele Anleger auf passive Anlagestrategien, um die Marktturbulenzen zu bewältigen. Anleger mit einem diversifizierten Portfolio aus dividendenstarken Aktien und hochwertigen Anleihen erlebten im Vergleich zu aktiven Anlagestrategien eine deutlich höhere Stabilität. Die stetigen Einnahmen aus Dividenden und Zinszahlungen boten einen Schutz vor den Marktschwankungen.

Beispiel 2: Die Marktumstellung infolge von COVID-19

Die COVID-19-Pandemie führte 2020 zu einer drastischen Marktkorrektur. Anleger, die auf passive Renditestrategien gesetzt hatten, konnten die Krise besser überstehen. Ein diversifiziertes Portfolio aus REITs, Dividendenaktien und Anleihen half, die Auswirkungen der Marktschwankungen abzufedern und sorgte für stetige Erträge und Stabilität.

Schlussfolgerung für Teil 1

Passive Renditestrategien bieten einen überzeugenden Ansatz, um Marktschwankungen souverän und stabil zu begegnen. Durch den Fokus auf stetige Einkommensströme, geringere Kosten und Einfachheit bieten diese Strategien Anlegern ein solides Fundament, um Phasen der Marktvolatilität zu überstehen. Im nächsten Abschnitt werden wir uns eingehender mit spezifischen passiven Renditestrategien befassen und zeigen, wie diese an individuelle Anlageziele und Risikotoleranz angepasst werden können.

Anpassung passiver Ertragsstrategien an individuelle Ziele

Aufbauend auf den Grundlagen aus Teil 1 untersucht dieser Abschnitt, wie passive Renditestrategien an die individuellen Ziele und die Risikotoleranz von Anlegern angepasst werden können. Durch die Personalisierung dieser Strategien können Anleger die Vorteile passiver Einkommensgenerierung maximieren und Marktschwankungen souverän begegnen.

Anpassung passiver Ertragsstrategien

Anlageziele: Der erste Schritt bei der Entwicklung passiv angelegter Anlagestrategien besteht darin, diese an Ihren individuellen Anlagezielen auszurichten. Möchten Sie frühzeitig in Rente gehen, die Ausbildung Ihrer Kinder finanzieren oder einfach Ihr Vermögen insgesamt vermehren? Wenn Sie Ihre Ziele kennen, können Sie die Zusammensetzung und den Fokus Ihres passiven Anlageportfolios bestimmen.

Risikotoleranz: Ihre Risikotoleranz spielt eine entscheidende Rolle bei der Gestaltung Ihrer passiven Renditestrategie. Bei hoher Risikotoleranz empfiehlt sich ein Portfolio mit einem höheren Anteil an Dividendenwachstumsaktien und REITs. Umgekehrt könnten Sie bei geringerer Risikotoleranz Anleihen und hochverzinsliche Sparkonten bevorzugen.

Anlagehorizont: Ihr Anlagehorizont beeinflusst auch die Struktur Ihrer passiven Renditestrategie. Für langfristige Ziele kann ein diversifiziertes Portfolio mit einer Mischung aus Dividendenaktien, Anleihen und REITs einen ausgewogenen Ansatz für stetiges Einkommen und Wachstum bieten. Bei kürzeren Anlagehorizonten ist die Konzentration auf sicherere und besser planbare Einkommensströme möglicherweise sinnvoller.

Detaillierte Strategien für maßgeschneiderte passive Renditeportfolios

Dividendenaristokraten: Dividendenaristokraten sind Unternehmen, die ihre Dividenden seit mindestens 20 aufeinanderfolgenden Jahren kontinuierlich erhöht haben. Investitionen in diese Blue-Chip-Unternehmen bieten eine zuverlässige und wachsende Einkommensquelle. Diese Aktien finden sich häufig in Branchen wie Konsumgüter, Versorger und Gesundheitswesen, die tendenziell auch in Zeiten von Marktschwankungen Stabilität bieten.

Immobilien-Investmentfonds (REITs): Für Anleger, die in Immobilien investieren möchten, sind REITs eine ausgezeichnete Wahl. Sie ermöglichen passives Einkommen durch Mieteinnahmen und Wertsteigerungen der Immobilien. Durch die Diversifizierung Ihres REIT-Portfolios über verschiedene Immobilientypen (z. B. Wohn-, Gewerbe- und Einzelhandelsimmobilien) können Sie die Stabilität und das Ertragspotenzial Ihres Portfolios erhöhen.

Hochzinsanleihen: Hochzinsanleihen, auch Junk-Bonds genannt, bieten höhere Zinszahlungen, um ihr höheres Risiko auszugleichen. Obwohl sie riskanter sind als Anleihen mit Investment-Grade-Rating, können sie bei maßvoller Anlage Ihr Gesamteinkommen deutlich steigern. Erwägen Sie, einen kleinen Teil Ihres Portfolios in Hochzinsanleihen zu investieren, um ein ausgewogenes Verhältnis zwischen Risiko und Rendite zu erzielen.

Vorzugsaktien: Vorzugsaktien bieten feste Dividenden und vorrangige Ansprüche auf Vermögenswerte und sind daher eine attraktive Option für ein ausgewogenes Portfolio. Sie bieten eine Kombination aus stabilen Erträgen und Potenzial für Kapitalzuwachs. Die Integration von Vorzugsaktien in Ihre passive Anlagestrategie kann die Ertragsgenerierung und Diversifizierung verbessern.

Globale Dividendenfonds: Für Anleger, die international investieren möchten, bieten globale Dividendenfonds ein diversifiziertes Portfolio aus dividendenstarken Aktien weltweit. Diese Fonds ermöglichen eine geografische Diversifizierung, reduzieren die Auswirkungen lokaler Marktschwankungen und bieten stetige Erträge aus verschiedenen Regionen.

Ausgewogenheit zwischen aktiven und passiven Strategien

Während passive Anlagestrategien darauf abzielen, mit minimalem aktivem Management Erträge zu generieren, kann für manche Anleger ein hybrider Ansatz vorteilhaft sein. Die Kombination passiver Strategien mit einer kleinen Allokation in aktiv verwaltete Fonds kann zusätzliches Wachstumspotenzial bieten. Beispielsweise kann die Investition eines Teils Ihres Portfolios in aktiv verwaltete Dividendenwachstumsfonds die Erträge und den Kapitalzuwachs steigern.

Fallstudien und praktische Anwendungen

Um zu veranschaulichen, wie maßgeschneiderte passive Renditestrategien in der Praxis funktionieren können, betrachten wir zwei hypothetische Anleger mit unterschiedlichen Zielen und Risikotoleranzen.

Investor A: Langfristiger Ruhestandsplaner

Investor A verfolgt das langfristige Ziel, seinen Ruhestand mit einem stetigen Einkommen komfortabel zu genießen. Bei moderater Risikotoleranz ist das Portfolio von Investor A wie folgt strukturiert:

40 % Dividendenaristokraten: Für einen stetigen und wachsenden Einkommensstrom. 30 % REITs: Für Immobilieninvestitionen und Mieteinnahmen. 20 % Hochzinsanleihen: Für höheres Einkommenspotenzial bei gleichzeitig höherem Risiko. 10 % Vorzugsaktien: Für feste Dividenden und Kursgewinne.

Investor B: Kurzfristiger Notfallfonds

Investor B ist konservativer und strebt einen sichereren, besser planbaren Einkommensstrom mit einem kürzeren Anlagehorizont an. Das Portfolio von Investor B ist wie folgt strukturiert:

Investor B: Kurzfristiger Notfallfonds

Investor B ist konservativer und strebt einen sichereren, besser planbaren Einkommensstrom mit einem kürzeren Anlagehorizont an. Das Portfolio von Investor B ist wie folgt strukturiert:

70 % Hochzins-Sparkonten und Festgeldanlagen: Für Sicherheit und planbare Renditen. 20 % Investment-Grade-Anleihen: Für einen stetigen Einkommensstrom bei geringerem Risiko. 10 % Vorzugsaktien: Für ein kleines Zusatzeinkommen bei minimalem Risiko.

Risikomanagement und Anpassungen

Passive Anlagestrategien sind zwar im Allgemeinen stabil, dennoch ist es wichtig, Ihr Portfolio regelmäßig zu überprüfen und an veränderte Marktbedingungen, Ihre persönlichen finanziellen Ziele und Ihre Risikotoleranz anzupassen. Hier sind einige Strategien für das Risikomanagement und die Portfolioanpassung:

Regelmäßige Portfolioüberprüfung: Legen Sie einen Zeitplan für die Überprüfung Ihres Portfolios fest (z. B. vierteljährlich oder halbjährlich), um sicherzustellen, dass es Ihren Zielen und Ihrer Risikotoleranz entspricht.

Portfolio-Rebalancing: Beim Portfolio-Rebalancing werden Vermögenswerte verkauft, die deutlich an Wert gewonnen haben, und solche gekauft, deren Wert gesunken ist. Dies trägt dazu bei, die gewünschte Vermögensaufteilung beizubehalten und kann die langfristige Wertentwicklung verbessern.

Diversifizierung: Achten Sie darauf, dass Ihr Portfolio über verschiedene Anlageklassen und Sektoren diversifiziert ist, um die Auswirkungen einer schlechten Wertentwicklung einer einzelnen Anlage zu reduzieren.

Notfallfonds: Halten Sie einen Notfallfonds mit liquiden Mitteln bereit, um unerwartete Ausgaben zu decken und so die Notwendigkeit zu verringern, Anlagen bei Marktkorrekturen zu liquidieren.

Bleiben Sie informiert: Verfolgen Sie Markttrends, Wirtschaftsindikatoren und Zinsänderungen. Diese Informationen helfen Ihnen, fundierte Entscheidungen hinsichtlich der Anpassung Ihres Portfolios zu treffen.

Fazit für Teil 2

Die Anpassung passiver Anlagestrategien an individuelle Ziele und Risikotoleranz bietet eine solide Grundlage, um Marktschwankungen zu meistern und finanzielle Stabilität zu erreichen. Indem Sie Ihre Ziele kennen, Ihr Portfolio regelmäßig überprüfen und anpassen und sich stets informieren, können Sie Ihre passiven Einkommensströme optimieren und Ihren Anlageerfolg insgesamt steigern.

Im nächsten Teil stellen wir Ihnen weitere Tools und Ressourcen vor, die Ihnen bei der effektiven Umsetzung und Verwaltung Ihrer Strategien für passives Einkommen helfen können. Bleiben Sie dran!

Die Zukunft ist jetzt – Erkundung des modularen Blockchain-Parallelfensters – Dominanzfenster

Wie Sie Ihren eigenen DeFi-Agenten für die Verwaltung von Yield-Farming-Intents trainieren – Ein umf