Die besten BTC Layer 2-Protokolle für hochverzinsliche USDT-Kredite – Ein umfassender Leitfaden

Die besten BTC Layer 2-Protokolle fĂĽr hochverzinsliche USDT-Kredite

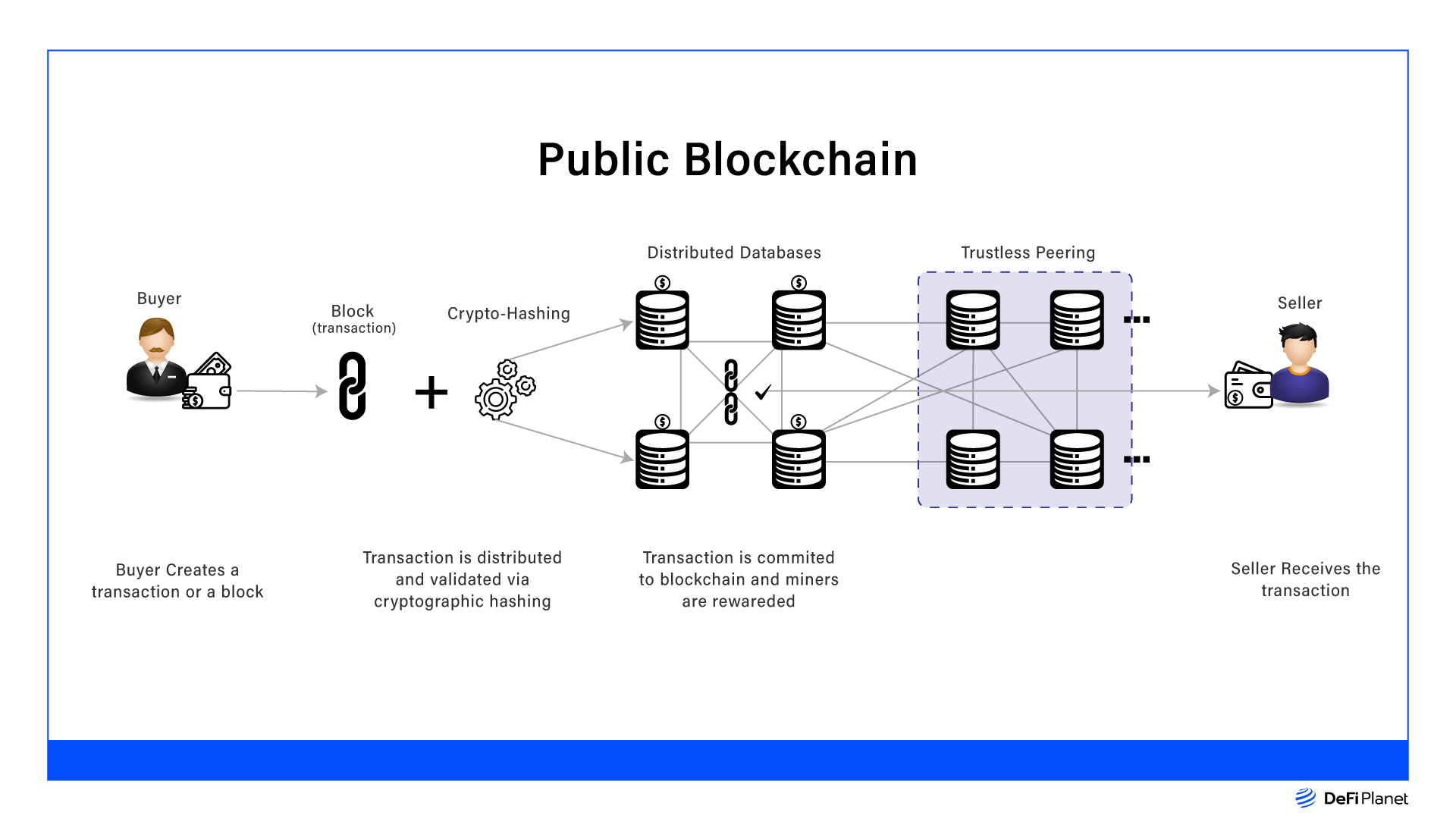

In der dynamischen Welt der Kryptowährungen dominiert Bitcoin (BTC) weiterhin den Markt und findet in verschiedenen Bereichen der dezentralen Finanzwirtschaft (DeFi) Anwendung. Layer-2-Lösungen haben sich dabei als unverzichtbare Komponenten erwiesen, die Transaktionsgeschwindigkeiten optimieren und Kosten senken. Insbesondere bei hochverzinslichen USDT-Krediten zeichnen sich Layer-2-Protokolle durch innovative Ansätze und hohe Leistungsfähigkeit aus.

Layer-2-Lösungen verstehen

Bevor wir uns mit spezifischen Protokollen befassen, wollen wir zunächst verstehen, was Layer-2-Lösungen beinhalten. In der Blockchain-Terminologie bezeichnet Layer 1 die Haupt-Blockchain, während Layer 2 eine darauf aufbauende zweite Schicht ist. Das Hauptziel von Layer-2-Lösungen ist die Verbesserung der Skalierbarkeit – die Verarbeitung von mehr Transaktionen pro Sekunde ohne Kompromisse bei der Sicherheit. Dies ist insbesondere im Kontext von Kreditplattformen, auf denen täglich zahlreiche Transaktionen stattfinden, von entscheidender Bedeutung.

Die Vorteile von Layer 2 fĂĽr USDT-Kredite

Kreditplattformen, die BTC Layer 2-Protokolle nutzen, bieten mehrere Vorteile:

Reduzierte Transaktionsgebühren: Durch die Auslagerung von Transaktionen von der Haupt-Blockchain senken Layer-2-Lösungen die Gebühren deutlich. Höhere Transaktionsgeschwindigkeit: Schnellere Verarbeitungszeiten gewährleisten einen reibungsloseren Betrieb, was insbesondere für Plattformen mit hohem Transaktionsvolumen entscheidend ist. Verbesserte Sicherheit: Layer-2-Protokolle beinhalten häufig fortschrittliche Sicherheitsmaßnahmen zum Schutz vor potenziellen Schwachstellen. Optimierte Benutzererfahrung: Dank weniger Verzögerungen und geringerer Kosten profitieren Benutzer von einem reibungsloseren Kreditvergabeprozess.

Die besten BTC Layer 2-Protokolle fĂĽr USDT-Kredite

Hier untersuchen wir die leistungsstärksten BTC Layer 2-Protokolle, die für ihre hochverzinslichen USDT-Kreditfunktionen bekannt sind.

1. Lightning Network

Überblick: Das Lightning Network (LN) ist eine der bekanntesten Layer-2-Lösungen für Bitcoin. Es nutzt ein Netzwerk von Zahlungskanälen, um sofortige und kostengünstige Transaktionen zu ermöglichen.

Hauptmerkmale:

Sofortige Transaktionen: Im Gegensatz zur Haupt-Blockchain ermöglicht LN nahezu sofortige Transaktionen. Mikrozahlungen: Ideal für Plattformen, die USDT-Kredite mit geringem Wert anbieten. Skalierbarkeit: Verarbeitet eine große Anzahl von Transaktionen, ohne die Haupt-Blockchain zu belasten.

Vorteile:

Hochgradig skalierbar und sicher. Extrem niedrige TransaktionsgebĂĽhren.

Nachteile:

Erfordert die Pflege mehrerer Kanäle, was komplex sein kann. Beschränkt auf Bitcoin-Transaktionen.

2. Relevanz von SegWit und Taproot

Überblick: Segregated Witness (SegWit) und Taproot sind Bitcoin-Erweiterungen, die die Skalierbarkeit und Sicherheit der Blockchain verbessern. Obwohl sie keine Layer-2-Lösungen im eigentlichen Sinne darstellen, bilden sie die Grundlage für viele Layer-2-Fortschritte.

Hauptmerkmale:

Erhöhte Blockgröße: SegWit erhöht die Blockgröße und ermöglicht so mehr Transaktionen pro Block. Verbesserte Privatsphäre: Taproot führt erweiterte Datenschutzfunktionen ein.

Vorteile:

Steigert die Skalierbarkeit des gesamten Bitcoin-Netzwerks. Verbessert Sicherheit und Datenschutz.

Nachteile:

Die Integration kann komplex sein. Sie erfordert einen Netzwerkkonsens.

3. FlĂĽssigkeitsnetzwerk

Überblick: Das Liquid Network ist eine weitere Layer-2-Lösung, die auf Bitcoin aufbaut und schnelle und kostengünstige Transaktionen über eine Sidechain-Architektur ermöglicht.

Hauptmerkmale:

Sidechain-Architektur: Trennt Transaktionen von der Haupt-Blockchain. Hoher Durchsatz: Kann Tausende von Transaktionen pro Sekunde verarbeiten.

Vorteile:

Extrem schnelle Transaktionsgeschwindigkeiten. Niedrige GebĂĽhren im Vergleich zur Haupt-Blockchain.

Nachteile:

Weniger verbreitet als LN. Erfordert Vertrauen in die Sicherheit der Sidechain.

4. Stellar und seine Integration mit BTC

Überblick: Obwohl Stellar in erster Linie eine separate Blockchain ist, wurden innovative Wege gefunden, sich mit Bitcoin zu integrieren, wodurch kettenübergreifende Kreditvergabe und hochverzinsliche USDT-Kredite ermöglicht werden.

Hauptmerkmale:

Cross-Chain-Transaktionen: Ermöglicht nahtlose Transaktionen zwischen Stellar und Bitcoin. Hohe Liquidität: Bietet Liquiditätspools mit hoher Liquidität für USDT-Kredite.

Vorteile:

Ermöglicht kettenübergreifende Kreditvergabe. Hohe Liquidität und niedrige Gebühren.

Nachteile:

Weniger etabliert im Vergleich zu nativen Bitcoin-Layer-2-Lösungen. Erfordert Kenntnisse über mehrere Blockchains.

5. Unterlage (RSK)

Ăśberblick: Rootstock (RSK) ist eine auf Bitcoin basierende Layer-2-Blockchain, die Smart-Contract-Funktionen bietet und somit eine vielseitige Plattform fĂĽr die Kreditvergabe darstellt.

Hauptmerkmale:

Smart Contracts: Ermöglichen komplexe Finanzverträge. Interoperabilität: Funktioniert einwandfrei mit Bitcoin und anderen Kryptowährungen.

Vorteile:

Smart-Contract-Funktionalität. Hohe Interoperabilität.

Nachteile:

Weniger ausgereift als einige andere Layer-2-Lösungen. Erfordert Kenntnisse über Smart Contracts.

Abschluss

Die Navigation durch die Welt der BTC-Layer-2-Lösungen für hochverzinsliche USDT-Kredite kann komplex sein, doch das Verständnis der Stärken und Schwächen der einzelnen Protokolle hilft bei fundierten Entscheidungen. Lightning Network, Liquid Network, SegWit, Taproot, Stellar und RSK bieten jeweils einzigartige Vorteile und sind daher ernstzunehmende Konkurrenten im Bereich der hochverzinslichen USDT-Kredite.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit den praktischen Anwendungen, den Nutzererfahrungen und den Zukunftsaussichten dieser fĂĽhrenden BTC Layer 2-Protokolle im Bereich der USDT-Kreditvergabe befassen werden.

Die besten BTC Layer 2-Protokolle fĂĽr hochverzinsliche USDT-Kredite: Ein detaillierter Ăśberblick

Aufbauend auf dem grundlegenden Verständnis von BTC-Layer-2-Lösungen untersuchen wir nun deren praktische Anwendungen, Nutzererfahrungen und Zukunftsperspektiven im Bereich der hochverzinslichen USDT-Kreditvergabe. Diese detaillierte Analyse hilft Ihnen, die Feinheiten zu verstehen und fundierte Entscheidungen zu treffen.

Praktische Anwendungen

Um die Bedeutung von Layer-2-Lösungen wirklich zu verstehen, ist es entscheidend, sich reale Anwendungen anzusehen. So werden diese Protokolle in USDT-Kreditplattformen eingesetzt:

1. Lightning Network

Anwendungsfälle:

Mikrozahlungen: Die Fähigkeit von Lightning Network (LN), Mikrozahlungen abzuwickeln, macht es ideal für Plattformen, die USDT-Kleinkredite anbieten. Hochfrequenzhandel: Die Geschwindigkeit und die niedrigen Gebühren von LN ermöglichen Hochfrequenzhandel, eine häufige Anforderung im USDT-Kreditgeschäft. Dezentrale Anwendungen (DApps): Viele DApps nutzen LN für reibungslose, schnelle und kostengünstige Transaktionen.

Benutzererfahrung:

Benutzerfreundlichkeit: Dank der einfachen und intuitiven Benutzeroberfläche ist LN für Anwender aller technischen Kenntnisstufen zugänglich. Geschwindigkeit und Effizienz: Sofortige Transaktionen bedeuten, dass die Nutzer keine Verzögerungen erleben, was das gesamte Kreditvergabeerlebnis verbessert.

2. FlĂĽssigkeitsnetzwerk

Anwendungsfälle:

Hohes Transaktionsvolumen: Dank des hohen Durchsatzes eignet sich Liquid Network ideal für Plattformen, die eine große Anzahl von USDT-Kreditgeschäften abwickeln. Cross-Chain-Transfers: Die Möglichkeit, Vermögenswerte zwischen Liquid und dem Bitcoin-Mainnet zu transferieren, bietet mehr Flexibilität und Liquidität.

Benutzererfahrung:

Geschwindigkeit und Zuverlässigkeit: Nahezu sofortige Transaktionen gewährleisten ein reibungsloses Nutzererlebnis. Niedrige Gebühren: Nutzer profitieren von deutlich reduzierten Transaktionsgebühren im Vergleich zur Bitcoin-Blockchain.

3. SegWit und Taproot

Anwendungsfälle:

Transaktionsoptimierung: SegWit und Taproot verbessern die Effizienz und Sicherheit von Bitcoin-Transaktionen, was insbesondere fĂĽr Kreditplattformen von Vorteil ist. Verbesserter Datenschutz: Die Datenschutzfunktionen von Taproot sind besonders nĂĽtzlich fĂĽr Plattformen, die sensible Finanzdaten verarbeiten.

Benutzererfahrung:

Sicherheit: Erweiterte Sicherheitsfunktionen bieten Nutzern mehr Sicherheit. Leistung: Höhere Transaktionsgeschwindigkeiten und geringere Gebühren führen zu einem effizienteren Kreditvergabeprozess.

4. Stellare Integration

Anwendungsfälle:

Cross-Chain-Kreditvergabe: Die Integrationsfähigkeit von Stellar mit Bitcoin ermöglicht kettenübergreifende Kreditvergabe und erweitert so den Pool verfügbarer Vermögenswerte für USDT-Kredite. Globale Reichweite: Stellars globale Ausrichtung macht es zu einem wertvollen Asset für Plattformen, die internationale Märkte bedienen.

Benutzererfahrung:

Liquidität: Hohe Liquiditätspools gewährleisten, dass Nutzer USDT problemlos verleihen und ausleihen können. Interoperabilität: Die Kompatibilität mit verschiedenen Blockchains verbessert das gesamte Nutzererlebnis.

5. Unterlage (RSK)

Anwendungsfälle:

Kreditvergabe per Smart Contract: Die Smart-Contract-Funktionen von RSK ermöglichen anspruchsvolle Kreditprotokolle, darunter besicherte Kredite und komplexe Finanzinstrumente. Interoperabilität: Die Kompatibilität von RSK mit Bitcoin und anderen Kryptowährungen bietet zusätzliche Flexibilität.

Benutzererfahrung:

Komplexität: Die Smart-Contract-Funktionalität erfordert möglicherweise mehr technisches Fachwissen, bietet aber im Gegenzug größere Flexibilität. Sicherheit: Die robusten Sicherheitsmaßnahmen von RSK gewährleisten Nutzern ein sicheres Kreditumfeld.

Zukunftsaussichten

Die Zukunft von BTC-Layer-2-Lösungen für hochverzinsliche USDT-Kredite sieht vielversprechend aus. Folgendes können wir erwarten:

1. Technologische Fortschritte

Zukunftsaussichten

Der Beginn des 21. Jahrhunderts hat eine Ära beispielloser technologischer Fortschritte eingeläutet, die unsere Interaktion mit der Welt und – vielleicht am wichtigsten – unser Verständnis von und unsere Art der Vermögensbildung grundlegend verändert. An der Spitze dieser Revolution steht die Blockchain-Technologie, ein dezentrales, verteiltes Register, das einen Paradigmenwechsel in Finanzsystemen ermöglicht und sich als wirkungsvolles neues Instrument zur Vermögensbildung erweist. Die Blockchain ist mehr als nur die treibende Kraft hinter Kryptowährungen wie Bitcoin. Ihre inhärenten Eigenschaften – Transparenz, Sicherheit, Unveränderlichkeit und Dezentralisierung – sind dazu bestimmt, den Zugang zu Finanzmöglichkeiten zu demokratisieren, Einzelpersonen zu stärken und den Begriff von Eigentum und Wert neu zu definieren.

Jahrhundertelang waren Vermögensbildung und -verwaltung weitgehend auf traditionelle, oft intransparente Finanzinstitutionen beschränkt. Banken, Broker und andere Intermediäre fungierten als Gatekeeper und kontrollierten den Zugang zu Kapital, Anlageinstrumenten und sogar die Integrität von Finanzdaten. Dieses zentralisierte Modell war zwar funktional, aber oft durch Ineffizienzen, hohe Gebühren und mangelnde Transparenz gekennzeichnet und stellte somit Hürden für viele dar, die ihr Vermögen aufbauen und schützen wollten. Die Blockchain beseitigt diese Hürden. Durch die Verteilung von Transaktionsdatensätzen über ein riesiges Computernetzwerk entfällt die Notwendigkeit einer einzigen, vertrauenswürdigen Instanz. Jede Transaktion ist kryptografisch gesichert, mit einem Zeitstempel versehen und mit der vorherigen verknüpft, wodurch eine lückenlose Datenkette entsteht. Diese verteilte Struktur macht das Register äußerst resistent gegen Manipulation und Betrug und schafft ein zuvor unerreichtes Maß an Vertrauen.

Eine der unmittelbarsten und bekanntesten Anwendungen der Blockchain als Instrument zur Vermögensbildung liegt im Bereich digitaler Vermögenswerte und Kryptowährungen. Obwohl Kryptowährungen volatil sind und Marktschwankungen unterliegen, haben sie unbestreitbar die Leistungsfähigkeit dezentraler Finanzdienstleistungen unter Beweis gestellt. Sie bieten eine Alternative zu traditionellen Fiatwährungen und ermöglichen Peer-to-Peer-Transaktionen ohne Zwischenhändler, wodurch potenziell Kosten gesenkt und die Transaktionsgeschwindigkeit erhöht werden. Für frühe Anwender bedeuteten Bitcoin und andere digitale Vermögenswerte eine signifikante Vermögensbildung und zeigten das Potenzial für substanzielle Renditen auf Investitionen. Die Blockchain jedoch ausschließlich durch die Brille des spekulativen Kryptowährungshandels zu betrachten, würde ihren umfassenderen Möglichkeiten zur Vermögensbildung nicht gerecht werden.

Über spekulative Anlagen hinaus ermöglicht die Blockchain die Tokenisierung realer Vermögenswerte. Dieses bahnbrechende Konzept beinhaltet die Darstellung des Eigentums an physischen oder digitalen Vermögenswerten – wie Immobilien, Kunst, Rohstoffen oder auch geistigem Eigentum – als digitale Token auf einer Blockchain. Dieser Prozess, die sogenannte Tokenisierung, hat das Potenzial, Investitionen und Eigentumsverhältnisse grundlegend zu verändern. Stellen Sie sich vor: Bruchteilseigentum an einer Immobilie im Wert von mehreren Millionen Dollar, bisher nur institutionellen Anlegern vorbehalten, wird durch den Kauf weniger Token einem viel breiteren Publikum zugänglich gemacht. Dies senkt die Einstiegshürde für Investitionen in hochwertige Vermögenswerte drastisch und demokratisiert den Vermögensaufbau. Darüber hinaus können tokenisierte Vermögenswerte auf Sekundärmärkten effizienter und mit höherer Liquidität gehandelt werden, da Eigentum und Übertragung der Token durch Smart Contracts geregelt werden, wodurch viele der komplexen rechtlichen und administrativen Prozesse, die bei traditionellen Vermögenstransaktionen anfallen, automatisiert werden.

Die Auswirkungen auf die Vermögensverwaltung sind tiefgreifend. Blockchain-basierte Plattformen ermöglichen es Nutzern, mehr Kontrolle über ihre Finanzen zu erlangen. Dezentrale Finanzanwendungen (DeFi), die auf der Blockchain-Technologie basieren, entwickeln sich zu leistungsstarken Alternativen zu traditionellen Bankdienstleistungen. Diese Plattformen bieten Zugang zu Krediten, Darlehen, Versicherungen und renditestarken Anlagemöglichkeiten, oft zu wettbewerbsfähigeren Konditionen und mit höherer Transparenz. Nutzer können Zinsen auf ihre digitalen Vermögenswerte erhalten, diese beleihen oder sie sogar staken, um Belohnungen zu verdienen – alles direkt und unabhängig von traditionellen Finanzinstituten. Dieser Wandel befähigt Nutzer, aktiv an ihren Finanzprozessen mitzuwirken, anstatt passive Kunden zu sein.

Darüber hinaus tragen die inhärenten Sicherheitsmerkmale der Blockchain maßgeblich zu ihrer Rolle als Instrument der Vermögensbildung bei. Die kryptografische Natur der Technologie gewährleistet, dass digitale Vermögenswerte und Finanzdaten vor unberechtigtem Zugriff und Manipulation geschützt sind. Dieses robuste Sicherheitskonzept schafft Vertrauen, das für jede Investitions- oder Vermögensbildungsstrategie unerlässlich ist. Mit dem weiteren Wachstum der digitalen Wirtschaft steigt auch der Bedarf an sicheren und transparenten Methoden zur Speicherung, Übertragung und Verwaltung von Werten. Dies positioniert die Blockchain als grundlegende Technologie für zukünftige Finanzarchitekturen. Die Möglichkeit, Eigentumsverhältnisse sicher nachzuverfolgen und reibungslose Werttransfers zu ermöglichen, eröffnet neue Wege für wirtschaftliche Teilhabe und Wachstum, insbesondere für Einzelpersonen und Gemeinschaften, die von traditionellen Finanzdienstleistungen bisher benachteiligt waren. Die Transparenz der Blockchain ermöglicht es, selbst komplexe Transaktionen von jedem zu prüfen und zu verifizieren. Dies fördert ein Maß an Verantwortlichkeit, das in herkömmlichen Systemen oft fehlt. Diese erhöhte Transparenz kann zudem zu einer höheren Markteffizienz führen, da Informationsasymmetrien reduziert werden.

Das Konzept der digitalen Identität, eng verknüpft mit der Blockchain, spielt eine entscheidende Rolle für deren Potenzial als Instrument des Vermögensaufbaus. Sichere, selbstbestimmte digitale Identitäten, die auf einer Blockchain verwaltet werden, können die Prozesse zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML) optimieren und den Zugang zu Finanzdienstleistungen weltweit vereinfachen und sicherer gestalten. Dies hat insbesondere für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit weitreichende Konsequenzen, da es ihnen die Möglichkeit bietet, an der digitalen Wirtschaft teilzuhaben und Vermögen aufzubauen. Durch die Bereitstellung einer verifizierbaren und portablen digitalen Identität kann die Blockchain den Zugang zu Finanzdienstleistungen ermöglichen, der zuvor unerreichbar war, und so die finanzielle Inklusion und wirtschaftliche Teilhabe weltweit fördern. Diese Teilhabe bedeutet nicht nur Zugang, sondern auch Kontrolle. Einzelpersonen können ihre Finanzdaten verwalten und selbst entscheiden, mit wem sie diese teilen, wodurch ein datenschutzbewussterer Umgang mit Finanztransaktionen gefördert wird.

Je tiefer wir in die Möglichkeiten der Blockchain eintauchen, desto deutlicher wird, dass ihr Potenzial als Instrument zur Vermögensbildung weit über bloße Spekulationen hinausgeht. Sie steht für eine grundlegende Umstrukturierung der Finanzsysteme hin zu mehr Dezentralisierung, Transparenz und individueller Selbstbestimmung. Die Möglichkeit, Vermögenswerte zu tokenisieren, Investitionen zu demokratisieren und sichere, effiziente Finanzdienstleistungen anzubieten, weist auf eine Zukunft hin, in der Vermögensbildung und -verwaltung zugänglicher, gerechter und dynamischer sind als je zuvor. Dieser Prozess ist noch nicht abgeschlossen, geprägt von kontinuierlicher Innovation und sich wandelnden regulatorischen Rahmenbedingungen. Doch die Entwicklung ist unbestreitbar: Blockchain ist nicht nur eine Technologie, sondern ein Katalysator für eine neue Ära der Vermögensbildung.

In unserer weiteren Untersuchung der Blockchain als wirkungsvolles Instrument zum Vermögensaufbau widmen wir uns nun den komplexeren Mechanismen und zukunftsweisenden Anwendungen, die ihre Rolle bei der Gestaltung der Zukunft des privaten und globalen Finanzwesens festigen. Die dezentrale Natur der Blockchain ist nicht nur ein technisches Merkmal; sie ist das Fundament, auf dem eine gerechtere und zugänglichere Finanzlandschaft entsteht. Durch den Wegfall von Zwischenhändlern ermöglicht die Blockchain-Technologie direkte Peer-to-Peer-Interaktionen, was die Transaktionskosten senkt und den Kapitalfluss beschleunigt. Diese Effizienz führt direkt zu einem höheren Vermögenserhalt für Privatpersonen und Unternehmen. Nehmen wir beispielsweise grenzüberschreitende Zahlungen, die traditionell mit hohen Gebühren und langen Abwicklungszeiten verbunden sind. Blockchain-basierte Lösungen können diese Transaktionen innerhalb von Minuten und oft zu einem Bruchteil der Kosten abwickeln und so erhebliches Kapital freisetzen, das sonst in veralteten Systemen gebunden wäre.

Das Konzept der Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind – ist ein weiterer revolutionärer Aspekt der Blockchain, der ihren Nutzen als Instrument der Vermögensverwaltung deutlich steigert. Diese Verträge werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die manuelle Durchsetzung, und das Risiko von Streitigkeiten wird minimiert. Im Bereich der Vermögensverwaltung können Smart Contracts beispielsweise Dividendenauszahlungen für tokenisierte Aktien automatisieren, Treuhanddienste für Immobilientransaktionen verwalten oder sogar komplexe Versicherungsfälle abwickeln. Diese Automatisierung optimiert Prozesse, minimiert menschliche Fehler und gewährleistet die unparteiische und effiziente Einhaltung von Vereinbarungen. So wird das investierte Kapital geschützt und vermehrt. Die Vorhersagbarkeit und Zuverlässigkeit von Smart Contracts sind für Anleger, die ihr Vermögen vertrauensvoll verwalten möchten, von unschätzbarem Wert.

Darüber hinaus fördert die Blockchain eine neue Welle dezentraler autonomer Organisationen (DAOs). DAOs sind Organisationen, die im Wesentlichen durch Code und Konsens der Gemeinschaft und nicht durch eine hierarchische Managementstruktur geregelt werden. Mitglieder, typischerweise Token-Inhaber, haben ein Mitspracherecht bei den Entscheidungsprozessen der Organisation, einschließlich der Verwaltung und Anlage der Finanzen. Dieses Modell der verteilten Governance stellt einen radikalen Bruch mit traditionellen Unternehmensstrukturen dar und kann potenziell zu einer transparenteren und gemeinschaftsorientierten Vermögensbildung und -verteilung führen. Für Einzelpersonen bietet die Teilnahme an DAOs die Möglichkeit, sich an gemeinschaftlichen Projekten zu beteiligen und von ihnen zu profitieren. Dadurch eröffnen sich neue Wege zur Einkommensgenerierung und zum Aufbau von Anteilen an innovativen Projekten. Es handelt sich um eine Form des gemeinschaftlichen Eigentums und der gemeinsamen Investition, die eine breitere Teilnehmerbasis stärkt.

Die Bedeutung der Blockchain für die finanzielle Inklusion kann nicht hoch genug eingeschätzt werden. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind aufgrund geografischer, wirtschaftlicher oder sozialer Barrieren vom formellen Finanzsystem ausgeschlossen. Die Blockchain-Technologie, insbesondere durch mobile Kryptowährungs-Wallets und dezentrale Anwendungen, bietet diesen Menschen einen praktikablen Weg zu Finanzdienstleistungen. Sie können Geldüberweisungen empfangen, sparen, Kredite aufnehmen und an Mikroinvestitionen teilnehmen – alles mit einem Smartphone und Internetanschluss. Diese Demokratisierung von Finanzdienstleistungen dient nicht nur dem Gemeinwohl, sondern erschließt auch immenses wirtschaftliches Potenzial und ermöglicht es Einzelpersonen, Vermögen für sich und ihre Familien aufzubauen und so den Kreislauf der Armut zu durchbrechen.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat neue Wege zur Wertschöpfung und zum Werterhalt eröffnet und das Konzept der Blockchain als Instrument der Vermögensbildung über fungible digitale Assets hinaus erweitert. Obwohl NFTs zunächst für digitale Kunst populär wurden, repräsentieren sie einzigartige, nicht austauschbare digitale oder physische Vermögenswerte. Dies ermöglicht es Kreativen, ihre Werke auf neue Weise zu monetarisieren, und Sammlern, nachweisbare digitale Knappheit zu besitzen. Für Privatpersonen kann dies bedeuten, ein Stück digitaler Geschichte zu besitzen, in digitale Sammlerstücke mit Wertsteigerungspotenzial zu investieren oder sogar Lizenzgebühren für ihre digitalen Kreationen durch in NFTs eingebettete Smart Contracts zu erhalten. Die zugrunde liegende Technologie gewährleistet die Authentizität und Eigentumshistorie dieser einzigartigen Vermögenswerte und fügt eine Ebene nachweisbaren Werts hinzu, die im digitalen Bereich zuvor schwer zu etablieren war.

Mit Blick auf die Zukunft verspricht die Integration der Blockchain mit anderen aufstrebenden Technologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) noch ausgefeiltere Möglichkeiten zum Vermögensaufbau. Stellen Sie sich KI-gestützte Anlagealgorithmen vor, die auf dezentralen Börsen operieren, oder IoT-Geräte, die Zahlungen automatisch ausführen und Lieferketten auf Basis von Blockchain-verifizierten Daten verwalten. Diese Synergien könnten zu hocheffizienten und personalisierten Vermögensverwaltungslösungen führen, die optimal auf individuelle Ziele und Marktbedingungen abgestimmt sind. Die von vernetzten Geräten generierten Daten, die auf einer Blockchain gesichert und verwaltet werden, könnten zudem neue Wertschöpfungsformen erschließen und es Einzelpersonen ermöglichen, ihre Daten verantwortungsvoll und sicher zu monetarisieren.

Es ist jedoch wichtig, die mit der Blockchain-Technologie verbundenen Risiken und Herausforderungen zu erkennen. Die Volatilität vieler digitaler Vermögenswerte, die sich ständig weiterentwickelnde regulatorische Landschaft und die technischen Komplexitäten können erhebliche Hürden darstellen. Bildung und fundierte Entscheidungen sind für jeden, der Blockchain zur Vermögensbildung nutzen möchte, unerlässlich. Das Verständnis der zugrunde liegenden Technologie, der spezifischen Risiken jeder Investition und des langfristigen Potenzials ist entscheidend. Es handelt sich nicht um ein Mittel, um schnell reich zu werden, sondern um ein leistungsstarkes Instrument, das sorgfältige Überlegung und strategische Anwendung erfordert.

Zusammenfassend lässt sich sagen, dass sich die Blockchain-Technologie rasant von einer Nischeninnovation zu einer tragenden Säule der zukünftigen Wirtschaft entwickelt. Ihre Fähigkeit, Sicherheit, Transparenz und Dezentralisierung zu gewährleisten, verändert grundlegend unsere Sichtweise auf und unseren Umgang mit Vermögen. Von der Demokratisierung des Zugangs zu Investitionen durch Tokenisierung und DeFi über die Ermöglichung neuer Formen digitalen Eigentums mit NFTs bis hin zur Förderung inklusiver Finanzsysteme bietet die Blockchain einen vielschichtigen Ansatz zur Vermögensbildung. Mit zunehmender Reife der Technologie und der Diversifizierung ihrer Anwendungen wird ihre Rolle als transformatives Werkzeug für den Aufbau und die Verwaltung von persönlichem und globalem Vermögen immer deutlicher hervortreten und den Weg für eine selbstbestimmtere und wohlhabendere Zukunft für alle ebnen. Der Weg zu einer wahrhaft dezentralen Finanzzukunft ist bereits in vollem Gange, und die Blockchain ist ihr unverzichtbarer Kompass.

Blockchain in Bargeld verwandeln Den digitalen Goldrausch freisetzen_2

LRT-Ertragsoptimierung in volatilen Märkten – Die Herausforderungen meistern