Blockchain-Geldflüsse Die unsichtbaren Ströme digitalen Vermögens enthüllt

Das digitale Zeitalter hat eine Revolution eingeläutet, deren Kernstück und treibende Kraft dieser Transformation der komplexe „Blockchain-Geldfluss“ bildet. Dieser Begriff weckt Assoziationen mit unsichtbaren Strömen, die stillschweigend Werte um den Globus transportieren und unsere Wahrnehmung, unsere Transaktionen und sogar unsere Definition von Reichtum grundlegend verändern. Vergessen Sie die schwerfälligen, undurchsichtigen Systeme der Vergangenheit; die Blockchain-Technologie hat ein neues Paradigma geschaffen, das sich durch Transparenz, Geschwindigkeit und einen tiefgreifenden Kontrollwandel auszeichnet.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, in dem jede Transaktion als akribisch aufgezeichneter Eintrag festgehalten wird. Dieses Notizbuch wird nicht zentral gespeichert, sondern auf Tausenden, ja sogar Millionen von Computern repliziert. Jeder neue Eintrag, der sogenannte „Block“, ist kryptografisch mit dem vorherigen verknüpft und bildet so eine Kette. Sobald eine Transaktion der Blockchain hinzugefügt wurde, ist es praktisch unmöglich, sie zu ändern oder zu löschen. Dies schafft ein beispielloses Maß an Sicherheit und Vertrauen. Diese inhärente Unveränderlichkeit verleiht der Blockchain ihre revolutionäre Kraft, insbesondere im Hinblick auf Geldflüsse.

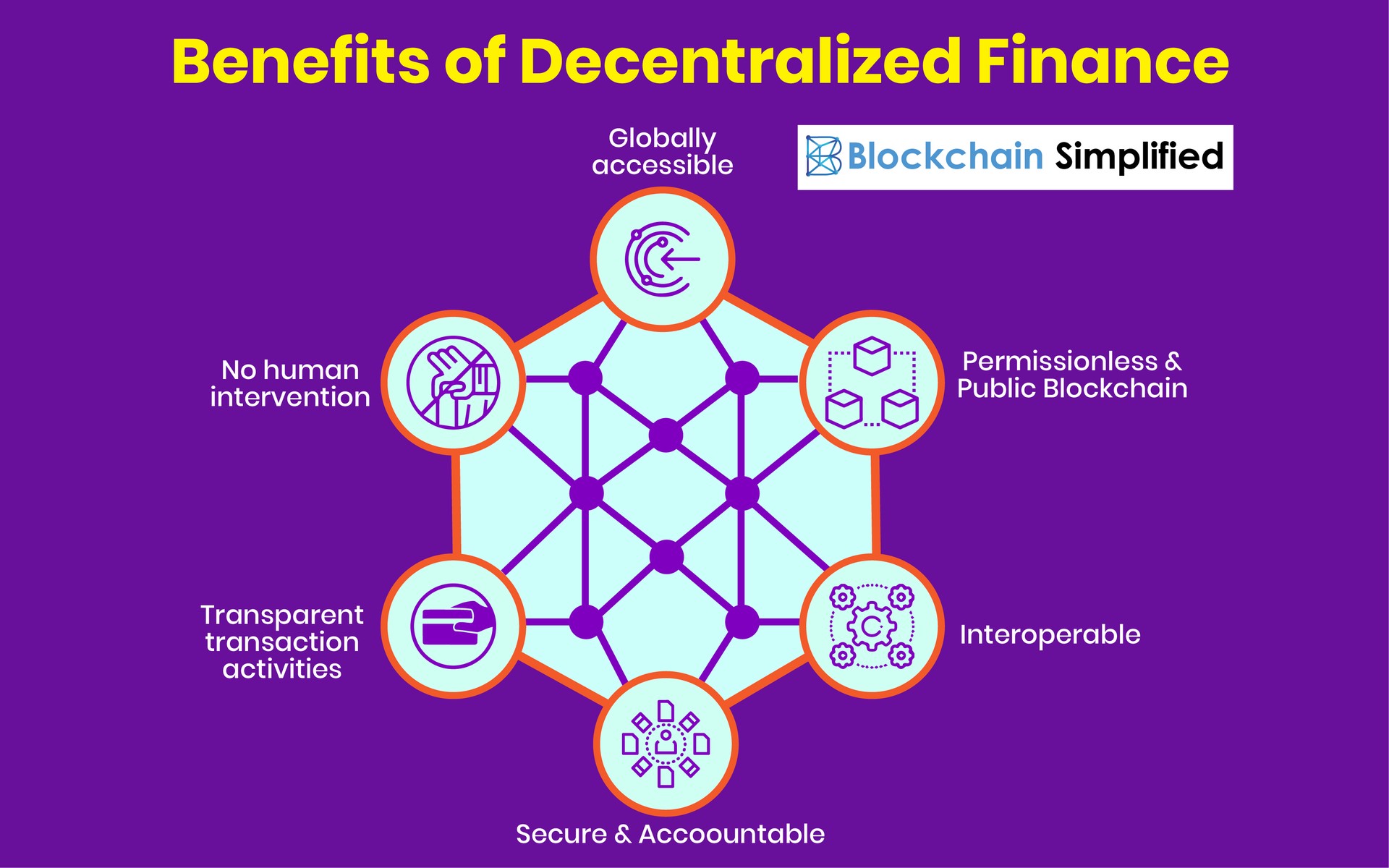

Jahrhundertelang wurden Finanztransaktionen über Intermediäre – Banken, Clearingstellen und Zahlungsdienstleister – abgewickelt. Diese Institutionen sind zwar unerlässlich, erhöhen aber Komplexität, Kosten und Zeitaufwand. Sie fungieren zudem als Gatekeeper, kontrollieren den Zugang und diktieren oft die Geschäftsbedingungen. Die Blockchain stellt dieses Modell grundlegend in Frage. Durch die Schaffung eines Peer-to-Peer-Netzwerks ermöglicht sie es Einzelpersonen und Unternehmen, direkt miteinander Transaktionen durchzuführen, ohne dass eine zentrale Instanz erforderlich ist. Diese Disintermediation ist revolutionär und verspricht drastische Transaktionsgebühren, schnellere Abwicklungszeiten und die Öffnung von Finanzdienstleistungen für ein deutlich breiteres Publikum.

Betrachten wir die globale Zahlungslandschaft. Geldtransfers ins Ausland sind traditionell mit einem komplexen Geflecht aus Korrespondenzbanken verbunden, die jeweils Gebühren erheben und die Transaktion verzögern. Selbst eine einfache internationale Überweisung kann Tage dauern und erhebliche Gebühren verursachen. Mit Blockchain lässt sich dieser Prozess deutlich vereinfachen. Kryptowährungen wie Bitcoin und Ethereum, die auf Blockchain-Technologie basieren, können mit Bestätigungszeiten im Minutenbereich und oft deutlich niedrigeren Gebühren von einer Wallet zur anderen weltweit übertragen werden. Dabei geht es nicht nur um Komfort, sondern auch um die Erschließung neuer wirtschaftlicher Möglichkeiten für Privatpersonen und Unternehmen, die bisher durch hohe Kosten und langsame Transaktionen benachteiligt waren.

Die Auswirkungen auf Finanzinstitute sind tiefgreifend. Während manche die Blockchain als Bedrohung sehen, setzen viele zukunftsorientierte Unternehmen bereits auf sie. Sie erforschen, wie die Blockchain ihre bestehenden Geschäftsprozesse optimieren kann – von der Vereinfachung des Interbankenverkehrs bis hin zur Effizienzsteigerung der Handelsfinanzierung. Stellen Sie sich ein System vor, in dem Akkreditive, ein Eckpfeiler des internationalen Handels, auf einer Blockchain verwaltet werden. Dies könnte den Papieraufwand drastisch reduzieren, Betrug minimieren und den Warenverkehr beschleunigen. Banken können die Blockchain nutzen, um effizientere und transparentere Lieferketten zu schaffen und so letztendlich sowohl sich selbst als auch ihren Kunden Vorteile zu verschaffen.

Neben Kryptowährungen ist das Konzept der „Tokenisierung“ ein weiterer entscheidender Aspekt des Geldflusses in der Blockchain. Dabei werden reale Vermögenswerte – wie Immobilien, Kunstwerke oder auch Unternehmensanteile – als digitale Token auf einer Blockchain abgebildet. Nach der Tokenisierung lassen sich diese Vermögenswerte leichter aufteilen, handeln und übertragen. Dies birgt das Potenzial, Liquidität in traditionell illiquiden Märkten freizusetzen, Bruchteilseigentum zu ermöglichen und den Zugang zu Investitionen zu demokratisieren, die zuvor für viele unerreichbar waren. Theoretisch könnte eine Person einen kleinen Anteil an einem Wolkenkratzer oder einem seltenen Gemälde besitzen, indem sie einfach die entsprechenden Token auf einer Blockchain hält.

Die der Blockchain innewohnende Transparenz von Geldflüssen ist ein zweischneidiges Schwert, aber im Großen und Ganzen ein Vorteil. Jede Transaktion auf einer öffentlichen Blockchain ist für jeden einsehbar. Zwar sind die Identitäten der Teilnehmer oft pseudonym (dargestellt durch Wallet-Adressen), doch der Geldfluss selbst ist vollständig nachvollziehbar. Diese Transparenz ist von unschätzbarem Wert für die Einhaltung regulatorischer Vorgaben, Audits und die Verhinderung illegaler Aktivitäten. So erhalten beispielsweise Regierungen und Finanzaufsichtsbehörden beispiellose Einblicke in Geldströme und können dadurch Geldwäsche und Terrorismusfinanzierung effektiver bekämpfen. Allerdings erfordert diese Transparenz auch robuste Datenschutzlösungen und eine sorgfältige Berücksichtigung des Datenschutzes.

Die Demokratisierung des Finanzwesens ist wohl eines der vielversprechendsten Versprechen der Blockchain-Technologie. Für Milliarden von Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben, bleiben traditionelle Finanzdienstleistungen unzugänglich oder unerschwinglich. Die Blockchain bietet einen Weg zu finanzieller Inklusion. Mit einem Smartphone und Internetanschluss kann jeder auf eine digitale Geldbörse zugreifen, Geld senden und empfangen und potenziell an dezentralen Finanzanwendungen (DeFi) teilnehmen. DeFi, basierend auf der Blockchain, zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Versicherung – dezentral und ohne Zugangsbeschränkungen abzubilden, um so Einzelpersonen zu stärken und das Wirtschaftswachstum in unterversorgten Gemeinschaften zu fördern. Dieser Wandel von einem zentralisierten, exklusiven Finanzsystem zu einem dezentralen, inklusiven ist ein gewaltiges Unterfangen, und die Blockchain-Technologie ist der Motor dieser Entwicklung.

Die Blockchain-Technologie entwickelt sich stetig weiter. Neue Protokolle, Konsensmechanismen und Skalierungslösungen werden entwickelt, um Herausforderungen wie Transaktionsgeschwindigkeit und Energieverbrauch zu bewältigen. Layer-2-Lösungen beispielsweise verarbeiten Transaktionen außerhalb der Haupt-Blockchain, wodurch der Durchsatz deutlich erhöht und die Kosten gesenkt werden. Diese Fortschritte ebnen den Weg für eine breitere Akzeptanz und komplexere Anwendungsfälle und stellen sicher, dass der Blockchain-Geldfluss weiterhin eine Vorreiterrolle bei Finanzinnovationen einnimmt. Der Weg ist noch lange nicht zu Ende, doch die ersten Schritte haben die Finanzlandschaft bereits nachhaltig verändert und den Grundstein für eine Zukunft gelegt, in der Geld mit beispielloser Freiheit und Effizienz fließt.

In unserer weiteren Auseinandersetzung mit dem Thema „Blockchain-Geldfluss“ gehen wir den transformativen Auswirkungen und dem entstehenden Ökosystem, das die globale Finanzarchitektur rasant umgestaltet, genauer auf den Grund. Die grundlegenden Prinzipien von Transparenz, Dezentralisierung und Unveränderlichkeit sind zwar überzeugend, doch erst die praktischen Anwendungen und die rasant wachsende Landschaft der dezentralen Finanzen (DeFi) verdeutlichen das wahre Potenzial dieser Technologie. Blockchain ist nicht nur ein Register; sie ist das Fundament einer neuen Finanzordnung, die mehr Zugänglichkeit, Effizienz und Benutzerfreundlichkeit verspricht.

DeFi stellt einen Paradigmenwechsel dar, bei dem Finanzdienstleistungen weitgehend ohne traditionelle Intermediäre auf der Blockchain-Infrastruktur neu aufgebaut werden. Man kann es sich als globales Open-Source-Finanzsystem vorstellen, an dem jeder teilnehmen, mitgestalten und Innovationen vorantreiben kann. Kreditprotokolle ermöglichen es Nutzern, Zinsen auf ihre Krypto-Assets zu verdienen oder Kredite dagegen aufzunehmen. Dezentrale Börsen (DEXs) ermöglichen den Peer-to-Peer-Handel mit digitalen Assets ohne zentrales Orderbuch oder Verwahrstelle. Stablecoins, Kryptowährungen, die an den Wert von Fiatwährungen wie dem US-Dollar gekoppelt sind, bieten ein stabiles Tauschmittel innerhalb dieses Ökosystems und schließen die Lücke zwischen traditionellem Finanzwesen und der Blockchain-Welt.

Der Geldfluss im DeFi-Bereich ist extrem dynamisch. Nutzer interagieren mit Smart Contracts – sich selbst ausführenden Verträgen, deren Bedingungen direkt im Code verankert sind – um eine Vielzahl von Finanztransaktionen durchzuführen. Diese Smart Contracts automatisieren Prozesse, die andernfalls manuelle Eingriffe und die Aufsicht von Finanzinstituten erfordern würden. Beispielsweise kann ein Nutzer, der seine Ether (ETH) verleihen möchte, diese in den Smart Contract eines Kreditprotokolls einzahlen. Der Vertrag verteilt die ETH dann automatisch an Kreditnehmer, und der Kreditgeber erhält Zinsen – ganz ohne einer Bank die Verwaltung seiner Gelder oder die Überprüfung der Kreditnehmer anvertrauen zu müssen. Dieser programmatische Ansatz im Finanzwesen macht DeFi so leistungsstark und ermöglicht schnelle Innovationen sowie mehr Kontrolle für die Nutzer über ihre Vermögenswerte.

Die Auswirkungen auf traditionelle Zahlungssysteme werden immer deutlicher. Kryptowährungen bieten zwar eine direkte Peer-to-Peer-Zahlungslösung, doch etablierte Zahlungsnetzwerke erforschen die zugrundeliegende Blockchain-Technologie, um Effizienzgewinne zu erzielen. Unternehmen untersuchen, wie sie die Blockchain für schnellere grenzüberschreitende Zahlungen nutzen können, um die Abhängigkeit von oft langsamen und teuren Altsystemen zu verringern. Dies bedeutet nicht zwangsläufig, bestehende Systeme vollständig zu ersetzen, sondern sie vielmehr mit den inhärenten Stärken der Blockchain zu erweitern. Stellen Sie sich eine Zukunft vor, in der ein erheblicher Teil des Großhandelszahlungsverkehrs und der Interbankenüberweisungen über eine Blockchain abgewickelt wird, was zu nahezu sofortiger Bestätigung und einem reduzierten Kontrahentenrisiko führt.

Das Konzept des programmierbaren Geldes ist ein weiterer faszinierender Aspekt des Blockchain-Geldflusses. Kryptowährungen sind nicht nur digitale Wertträger; sie können mit programmierbarer Logik ausgestattet werden. Das bedeutet, dass Zahlungen automatisiert werden können, sobald bestimmte Bedingungen erfüllt sind. Beispielsweise könnte ein Smart Contract eingerichtet werden, der die Zahlung an einen Freelancer automatisch freigibt, sobald ein Projektmeilenstein in der Blockchain verifiziert ist. Oder eine Versicherungsleistung könnte sofort nach der Bestätigung eines bestimmten Ereignisses, wie etwa einer Flugverspätung, ausgelöst werden. Dieses Maß an Automatisierung birgt das Potenzial, unzählige Geschäftsprozesse zu optimieren, Streitigkeiten zu reduzieren und völlig neue Formen von Finanzprodukten und -dienstleistungen zu schaffen.

Diese rasante Entwicklung ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt für viele Blockchains eine erhebliche Hürde. Mit zunehmender Nutzerzahl und Transaktionshäufigkeit im Netzwerk kann es zu Überlastungen kommen, was höhere Gebühren und längere Bestätigungszeiten zur Folge hat. Daher ist die kontinuierliche Weiterentwicklung von Bereichen wie Sharding und Layer-2-Lösungen so wichtig. Regulatorische Unsicherheit ist ein weiteres großes Problem. Regierungen weltweit ringen mit der Frage, wie der boomende Krypto- und DeFi-Sektor reguliert werden soll. Dies führt zu einem Flickenteppich an Regeln, der Innovationen hemmen oder Unternehmen mit Compliance-Aufwand belasten kann. Angemessenen Verbraucherschutz zu gewährleisten und gleichzeitig Innovationen zu fördern, ist ein schwieriger Balanceakt, den die Regulierungsbehörden noch immer meistern müssen.

Sicherheit hat oberste Priorität. Die Blockchain-Technologie selbst ist zwar hochsicher, doch die darauf aufbauenden Anwendungen können anfällig für Angriffe und Hackerangriffe sein. Schwachstellen in Smart Contracts, Phishing-Angriffe und unsichere Wallet-Verwaltung sind Risiken, derer sich Nutzer und Entwickler stets bewusst sein müssen. Die Aufklärung der Nutzer über bewährte Methoden zur Sicherung ihrer digitalen Vermögenswerte ist eine kontinuierliche Aufgabe. Aufgrund der dezentralen Natur der Blockchain tragen die Nutzer oft die alleinige Verantwortung für ihre privaten Schlüssel. Deren Verlust kann den dauerhaften Verlust des Zugriffs auf ihre Guthaben bedeuten.

Trotz dieser Herausforderungen ist die Dynamik des Blockchain-Geldflusses unbestreitbar. Risikokapitalinvestitionen im Krypto- und Blockchain-Bereich fließen weiterhin in Strömen und treiben Innovationen sowie die Entwicklung neuer Anwendungsfälle voran. Unternehmen experimentieren zunehmend mit privaten und Konsortium-Blockchains für spezifische Geschäftsanforderungen, wie beispielsweise Lieferkettenmanagement und digitale Identitätsprüfung. Das Potenzial für Kosteneinsparungen, gesteigerte Effizienz und neue Einnahmequellen ist ein starker Anreiz für Unternehmen, diese Technologie zu erforschen.

Die Entwicklung des Blockchain-Geldflusses ist eine fortlaufende Geschichte von Innovation, Umbruch und Transformation. Sie betrifft nicht nur Technologieexperten und Finanzfachleute, sondern auch Privatpersonen, die mehr Kontrolle über ihre Finanzen anstreben, Unternehmer, die die nächste Generation von Finanzdienstleistungen entwickeln, und Regulierungsbehörden, die ein sicheres und stabiles Umfeld schaffen wollen. Mit zunehmender Reife und Verbreitung der Technologie sind noch tiefgreifendere Veränderungen in der globalen Wertschöpfung, dem Werttausch und der Wertverwaltung zu erwarten. Die unsichtbaren Ströme digitalen Vermögens werden immer sichtbarer, und ihre Auswirkungen werden unsere wirtschaftliche Zukunft weiterhin prägen – auf eine Weise, die wir erst allmählich begreifen. Es ist ein dynamisches und spannendes Feld, das die Aussicht auf eine inklusivere und effizientere Finanzwelt für alle birgt.

Die digitale Revolution hat eine Ära beispielloser Finanzinnovationen eingeläutet, allen voran Kryptowährungen. Für viele liegt der Reiz von Bitcoin, Ethereum und dem riesigen Ökosystem der Altcoins nicht nur in ihrem Wachstumspotenzial, sondern auch im Versprechen einer neuen Art von finanzieller Freiheit. Doch was geschieht, wenn dieses digitale Potenzial in reale Kaufkraft umgewandelt werden soll? Hier kommt die Kunst und Wissenschaft der „Krypto-zu-Geld-Strategie“ ins Spiel. Sie bildet die Brücke zwischen der dezentralen, grenzenlosen Welt der digitalen Vermögenswerte und der greifbaren Realität des Fiatgeldes.

Diese Reise erfordert ein klares Verständnis des Marktes. Stellen Sie sich Ihre Kryptowährungsbestände wie einen fein abgestimmten Motor vor. Um dessen Leistung in Vorwärtsbewegung (Bargeld) umzuwandeln, benötigen Sie das richtige Getriebe, den richtigen Treibstoff und eine gut instand gehaltene Straße. Im Krypto-Kontext bedeutet dies, die verschiedenen Umwandlungsmethoden, die dazugehörigen Plattformen und die entscheidenden Faktoren für einen reibungslosen und gewinnbringenden Übergang zu verstehen.

Der direkteste und oft erste Weg führt über Kryptowährungsbörsen. Diese Plattformen fungieren als digitale Marktplätze, auf denen man Kryptowährungen gegen traditionelle Währungen wie USD, EUR, GBP und viele andere tauschen kann. Seriöse Börsen sind das Rückgrat dieser Strategie. Sie bieten unterschiedliche Liquidität, Sicherheit und Benutzerfreundlichkeit. Bei der Wahl einer Börse spielen mehrere Faktoren eine entscheidende Rolle:

Reputation und Sicherheit: Diese sind unerlässlich. Achten Sie auf Börsen mit nachweislicher Erfolgsbilanz, robusten Sicherheitsmaßnahmen (wie Zwei-Faktor-Authentifizierung, Offline-Speicherung von Vermögenswerten und Versicherungsfonds) und positiven Nutzerbewertungen. Sie wollen schließlich nicht einen komplexen Finanzprozess durchlaufen, nur um dann festzustellen, dass Ihre Gelder gestohlen wurden.

Unterstützte Kryptowährungen und Fiatwährungen: Stellen Sie sicher, dass die Börse die von Ihnen gehaltenen Kryptowährungen und die Fiatwährung, die Sie abheben möchten, unterstützt. Nicht alle Börsen sind gleich; einige sind auf bestimmte Währungspaare spezialisiert, während andere eine größere Auswahl bieten.

Gebühren: Dies ist ein entscheidender Bestandteil Ihrer Strategie. Börsen erheben in der Regel Gebühren für Handel, Auszahlungen und manchmal auch für Einzahlungen. Um Ihren Nettogewinn zu berechnen, ist es unerlässlich, die Gebührenstruktur zu verstehen – ob es sich um einen Prozentsatz des Transaktionsbetrags, eine Pauschalgebühr oder ein gestaffeltes Gebührensystem handelt. Ein kleiner Prozentsatz mag unbedeutend erscheinen, kann sich aber über mehrere Transaktionen summieren.

Auszahlungslimits und -methoden: Prüfen Sie die täglichen oder monatlichen Auszahlungslimits, da diese Einfluss darauf haben, wie schnell Sie Ihr Vermögen liquidieren können. Informieren Sie sich außerdem über die verfügbaren Auszahlungsmethoden: Banküberweisungen (ACH, Überweisung), PayPal, Kredit-/Debitkartenauszahlungen und in manchen Regionen sogar Bargeldabholung. Jede Methode hat ihre eigenen Bearbeitungszeiten, Gebühren und potenziellen regulatorischen Hürden.

Benutzeroberfläche und Benutzererfahrung: Gerade für Neueinsteiger kann eine intuitive und benutzerfreundliche Plattform den Stress deutlich reduzieren. Achten Sie auf klare Anweisungen, hilfreichen Kundensupport und ein übersichtliches Dashboard.

Neben den traditionellen Börsen gibt es Peer-to-Peer-Plattformen (P2P). Diese Plattformen verbinden Käufer und Verkäufer direkt und ermöglichen so flexiblere Transaktionsbedingungen. P2P-Zahlungen bieten zwar wettbewerbsfähige Preise und eine größere Auswahl an Zahlungsmethoden, erfordern aber auch ein höheres Maß an Vorsicht. Da man im Wesentlichen mit Privatpersonen handelt, sind Treuhanddienste der Plattform unerlässlich, um beide Parteien abzusichern. Die gründliche Überprüfung der anderen Partei, einschließlich ihrer Reputation und Bewertungen, ist ein entscheidender Schritt bei einer P2P-Transaktion.

Eine weitere, wenn auch weniger verbreitete Möglichkeit zur direkten Bargeldumwandlung bieten Krypto-Debitkarten. Mit diesen Karten können Sie Ihre Kryptowährung direkt bei Händlern ausgeben, die herkömmliche Kartenzahlungen akzeptieren. Obwohl es sich nicht um eine direkte Bargeldabhebung handelt, wird Ihre Kryptowährung effektiv zum Zeitpunkt des Verkaufs in Fiatgeld umgewandelt. Der Komfort ist unbestreitbar, doch sollten Sie sich über die anfallenden Umrechnungsgebühren, die angewendeten Wechselkurse und mögliche Ausgaben- oder Abhebungslimits an Geldautomaten im Klaren sein.

Das Grundprinzip all dieser Methoden ist die Umwandlung Ihrer Kryptowährung in einen stabilen, nachvollziehbaren Wert. Dies beinhaltet den Verkauf Ihrer Kryptowährung. Der Verkaufspreis hängt von den Marktbedingungen zum Zeitpunkt des Verkaufs ab. Hier spielt eine gut durchdachte „Krypto-zu-Bargeld-Strategie“ ihre Stärken voll aus. Es geht nicht nur darum, wie man umwandelt, sondern auch wann und zu welchem Preis.

Market-Timing ist eine komplexe Kunst, und für viele besteht das Ziel nicht unbedingt darin, den Höhepunkt eines Bullenmarktes zu erwischen, sondern strategisch Teile des Portfolios zu verkaufen, um Gewinne zu sichern oder Risiken zu managen. Dies führt zum umgekehrten Konzept des Dollar-Cost-Averaging (DCA): Anstatt zu kaufen, verkauft man in regelmäßigen Abständen oder beim Erreichen bestimmter Kursziele. Ein disziplinierter Ansatz, frei von emotionalen, durch Marktvolatilität getriebenen Entscheidungen, ist entscheidend.

Angenommen, Sie haben in Bitcoin investiert, als der Kurs bei 30.000 US-Dollar lag, und er ist inzwischen auf 60.000 US-Dollar gestiegen. Sie könnten sich entscheiden, 25 % Ihrer Bitcoins zu verkaufen, um Ihre ursprüngliche Investition zurückzuerhalten und einen Teil des Gewinns zu realisieren. Diese Risikomanagementstrategie ermöglicht es Ihnen, von den Kursgewinnen zu profitieren und gleichzeitig das Risiko eines Marktabschwungs zu minimieren, der Ihre noch nicht realisierten Gewinne zunichtemachen könnte. Die verbleibenden 75 % können weiter an Wert gewinnen, oder Sie können das gesicherte Kapital für andere Investitionen oder Lebenshaltungskosten verwenden.

Diese strategische Denkweise erstreckt sich auch auf das Verständnis der Transaktionskosten. Neben den Börsengebühren müssen Sie beim Senden von Kryptowährungen an eine Börse auch Netzwerkgebühren (z. B. Gasgebühren auf Ethereum) berücksichtigen. Diese Gebühren können je nach Netzwerkauslastung erheblich schwanken. Beziehen Sie diese in Ihre Berechnungen mit ein, um unangenehme Überraschungen zu vermeiden.

Darüber hinaus sind die steuerlichen Auswirkungen ein entscheidender und oft übersehener Aspekt von Krypto-zu-Bargeld-Strategien. In vielen Ländern ist der Verkauf von Kryptowährungen mit Gewinn steuerpflichtig. Es ist daher unerlässlich, die geltenden Steuergesetze zu kennen und Ihre Transaktionen (Kaufpreis, Verkaufspreis, Datum) sorgfältig zu dokumentieren. Die Beratung durch einen auf Kryptowährungen spezialisierten Steuerberater kann Ihnen später viel Ärger und mögliche Strafen ersparen. Er kann Sie zu Strategien beraten, mit denen Sie Ihre Steuerbelastung minimieren und gleichzeitig alle gesetzlichen Bestimmungen einhalten können.

Der Weg von Kryptowährungen zu Bargeld ist kein einheitlicher, monolithischer Prozess, sondern eine vielschichtige Strategie. Es erfordert Sorgfalt, Recherche und ein klares Verständnis der verfügbaren Tools und Plattformen. Es geht um mehr als nur um das Drücken des „Verkaufen“-Buttons; es geht um fundierte Entscheidungsfindung, Risikomanagement und strategische Umsetzung. Im zweiten Teil unseres Masterclasses werden wir uns eingehender mit fortgeschrittenen Strategien, Portfoliomanagement für die Konvertierung und den psychologischen Aspekten befassen, die für eine souveräne und zielgerichtete Bewältigung dieser Übergänge wichtig sind.

Nachdem wir die Grundlagen der Krypto-zu-Bargeld-Konvertierung – das Verständnis von Börsen, P2P-Plattformen und die Bedeutung von Gebühren und Sicherheit – geklärt haben, ist es an der Zeit, unsere Strategie zu verfeinern. Hier gehen wir über die grundlegenden Mechanismen hinaus und erkunden die Feinheiten, die eine einfache Konvertierung in ein ausgeklügeltes Finanzmanöver verwandeln und Ihre digitalen Vermögenswerte in greifbares, nutzbares Vermögen umwandeln können.

Eine der effektivsten Anlagestrategien basiert auf Portfoliomanagement und gestaffelten Verkäufen. Anstatt einen großen Betrag auf einmal zu liquidieren, was ungünstigen Marktbedingungen unterliegen oder erhebliche Steuerverbindlichkeiten auslösen kann, ist ein gestaffelter Verkaufsplan oft ratsamer. Dabei werden im Voraus konkrete Kursziele oder Zeitintervalle festgelegt, in denen Teile des Portfolios verkauft werden.

Wenn Sie beispielsweise eine größere Menge Ethereum besitzen, könnten Sie folgende Regel festlegen: „Sobald Ethereum 4.000 US-Dollar erreicht, verkaufe ich 10 % meiner Bestände. Bei 5.000 US-Dollar verkaufe ich weitere 15 % usw.“ Dieser disziplinierte Ansatz hilft, Gewinne schrittweise zu realisieren und das Portfoliorisiko zu reduzieren, ohne der Versuchung zu erliegen, immer höheren Preisen hinterherzujagen oder in Panik zu geraten, wenn ein Kursrückgang eintritt. Er erfordert, klare Ziele zu setzen und diese konsequent zu verfolgen, selbst in volatilen Marktphasen. Hier erweist sich emotionale Distanz als entscheidender Vorteil.

Eine weitere wirkungsvolle Technik ist die Nutzung von Stablecoins. Stablecoins wie USDT, USDC oder DAI sind Kryptowährungen, die an einen stabilen Vermögenswert, in der Regel den US-Dollar, gekoppelt sind. Anstatt Ihre volatile Kryptowährung direkt in Fiatgeld umzutauschen, können Sie sie zunächst in einen Stablecoin umwandeln. Dies bietet mehrere Vorteile:

Geschwindigkeit und Effizienz: Die Umwandlung in Stablecoins auf der Blockchain ist oft schneller und kostengünstiger als der direkte Umtausch in Fiatgeld auf manchen Plattformen, insbesondere bei hoher Netzwerkauslastung. Werterhalt: Nach der Umwandlung in Stablecoins ist Ihr Vermögenswert effektiv zu einem festen Wert geparkt und somit vor weiteren Kursschwankungen geschützt, während Sie über den besten Zeitpunkt und die beste Methode für die Umwandlung in Fiatgeld entscheiden. Flexibilität: Stablecoins lassen sich problemlos zwischen verschiedenen Börsen oder Wallets transferieren und in dezentralen Finanzanwendungen (DeFi) zur Renditeerzielung nutzen, bevor Sie sich schließlich für eine Auszahlung entscheiden.

Wenn Sie Stablecoins in Fiatgeld umtauschen möchten, können Sie Börsen oder P2P-Plattformen nutzen – oft zu einem günstigeren Zeitpunkt, als wenn Sie die ursprüngliche, volatile Kryptowährung gehalten hätten. Dieser Weg von Krypto über Stablecoin zu Bargeld stellt einen Zwischenschritt dar, der erhebliche strategische Vorteile bieten kann.

Das Konzept der Verlustverrechnung ist eine weitere ausgeklügelte Strategie, deren Anwendbarkeit jedoch stark von den Steuergesetzen Ihres Landes abhängt. Wenn Sie sowohl profitable als auch unprofitable Krypto-Investitionen besitzen, können Sie möglicherweise Ihre verlustbringenden Positionen verkaufen, um die Kapitalertragsteuer auf Ihre profitablen Positionen auszugleichen. Dies erfordert eine sorgfältige Buchführung und ein umfassendes Verständnis der Steuergesetze. Die Beratung durch einen auf Kryptowährungen spezialisierten Steuerberater ist hier unerlässlich, um die Einhaltung der Vorschriften zu gewährleisten und die Vorteile optimal zu nutzen.

Für diejenigen, die häufig handeln oder große Handelsvolumina abwickeln, ist die Optimierung der Transaktionsgebühren von größter Bedeutung. Dies beinhaltet:

Die richtige Börse wählen: Verschiedene Börsen haben unterschiedliche Gebührenstrukturen. Einige bieten niedrigere Handelsgebühren für höhere Volumina oder für das Halten ihres eigenen Tokens. Netzwerkgebühren verstehen: Bei On-Chain-Transaktionen (Senden von Kryptowährungen an eine Börse oder Umwandlung in Stablecoins) sollten Sie die Netzwerkauslastung berücksichtigen. Transaktionen außerhalb der Spitzenzeiten können die Gasgebühren deutlich reduzieren. Sammeltransaktionen: Wenn möglich, kann die Zusammenfassung mehrerer kleinerer Transaktionen zu einer größeren die Gesamtgebührenbelastung verringern. Dies muss jedoch gegen das Risiko von Preisschwankungen während der Wartezeit abgewogen werden.

Berücksichtigen Sie außerdem die Liquidität Ihrer Vermögenswerte. Bitcoin und Ethereum sind zwar sehr liquide, kleinere Altcoins lassen sich jedoch unter Umständen nicht so schnell zum gewünschten Preis verkaufen. Wenn Ihr Hauptziel die Umwandlung in Bargeld ist, empfiehlt es sich, auf Vermögenswerte mit hohem Handelsvolumen an großen Börsen zu setzen. Besitzen Sie weniger liquide Vermögenswerte, müssen Sie möglicherweise geduldiger sein oder einen etwas niedrigeren Preis akzeptieren, um eine schnelle Umwandlung zu gewährleisten.

Die Diversifizierung der Konvertierungsmethoden spielt ebenfalls eine Rolle. Die alleinige Nutzung einer einzigen Börse oder Methode kann Plattformrisiken, Auszahlungsproblemen oder sich ändernden regulatorischen Rahmenbedingungen aussetzen. Ein primärer Börsenplatz für die meisten Ihrer Konvertierungen, aber auch eine sekundäre Option oder ein P2P-Konto, bietet ein Sicherheitsnetz, falls Ihre primäre Methode nicht verfügbar oder problematisch ist.

Die psychologische Bedeutung der „Krypto-zu-Bargeld-Strategie“ darf nicht hoch genug eingeschätzt werden. Der Kryptomarkt ist für seine extreme Volatilität bekannt. Die Angst, etwas zu verpassen (FOMO), während Haussemärkten und Panikverkäufe in Bärenmärkten können selbst die besten Pläne zunichtemachen. Die Entwicklung einer persönlichen Handelspsychologie und -disziplin ist genauso wichtig wie das Verständnis der technischen Aspekte.

Das bedeutet, Ihre Ziele klar zu definieren: Wollen Sie Ihr Kapital für einen bestimmten Kauf (ein Haus, ein Auto) einsetzen? Wollen Sie Ihr Portfolio absichern? Streben Sie passives Einkommen an? Ihre Ziele bestimmen Ihre Strategie. Wenn Sie diese klar definieren, können Sie impulsiven Entscheidungen, die durch Marktschwankungen bedingt sind, widerstehen.

Die sorgfältige Dokumentation ist der oft unterschätzte Schlüssel zu jeder Krypto-zu-Bargeld-Strategie. Ein detailliertes Buch über jeden Kauf, Verkauf und jede Umwandlung, inklusive Datum, Betrag, Preis und Gebühren, ist nicht nur ratsam, sondern häufig auch steuerlich vorgeschrieben. Krypto-Portfolio-Tracker, Blockchain-Explorer und spezielle Buchhaltungssoftware können diesen Prozess zwar weitgehend automatisieren, eine manuelle Überprüfung ist aber immer sinnvoll.

Schließlich sollten Sie sich stets informieren. Die Kryptowährungslandschaft entwickelt sich ständig weiter. Neue Plattformen entstehen, Regulierungen ändern sich und technologische Fortschritte werden erzielt. Sich über aktuelle Nachrichten, bewährte Sicherheitspraktiken und Änderungen im Steuerrecht Ihrer Region auf dem Laufenden zu halten, ist ein wesentlicher Bestandteil einer erfolgreichen Krypto-zu-Bargeld-Strategie.

Im Kern geht es bei der Beherrschung der „Krypto-zu-Bargeld-Strategie“ darum, ein robustes und anpassungsfähiges System aufzubauen. Sie vereint technisches Verständnis, strategische Planung, disziplinierte Umsetzung und ein ausgeprägtes Bewusstsein für Marktdynamiken und regulatorische Rahmenbedingungen. Durch den Einsatz dieser fortschrittlichen Techniken und eine disziplinierte Denkweise können Sie das Potenzial Ihrer digitalen Vermögenswerte effektiv erschließen und in reale finanzielle Unabhängigkeit umwandeln.

Die Denkweise von Krypto-Experten erschließen Mit Zuversicht und Weitblick die digitale Welt erkunde

Digitales Portfoliomanagement – Erfolge Die Zukunft der Finanzkontrolle meistern