KI-gestützte Zahlungssysteme im Web3-Zeitalter – Ein Wendepunkt

Revolutionierung des Finanzwesens mit KI und Web3

In der sich ständig wandelnden digitalen Welt führt die Konvergenz von Künstlicher Intelligenz (KI) und Web3-Technologien zu einem grundlegenden Wandel in unserem Verständnis und unserer Interaktion mit Finanzsystemen. Diese Transformation ist nicht nur schrittweise, sondern verändert die Architektur von Finanztransaktionen grundlegend und führt zu einem neuen Paradigma hinsichtlich Effizienz, Sicherheit und Personalisierung.

Die Entstehung von Web3

Web3, die nächste Evolutionsstufe des Internets, basiert auf dezentralen Prinzipien und nutzt die Blockchain-Technologie als Kernstück. Anders als sein Vorgänger Web2, der durch zentrale Kontrolle und Datenhoheit gekennzeichnet ist, zielt Web3 darauf ab, Nutzern mehr Selbstbestimmung zu geben, indem es ihnen die Kontrolle über ihre Daten und digitalen Identitäten ermöglicht. Dieser Wandel betrifft nicht nur die Technologie, sondern auch die Art und Weise, wie wir uns in digitalen Räumen bewegen.

KI: Der Katalysator für den Wandel

Künstliche Intelligenz (KI) mit ihrer enormen Rechenleistung und ihrer Fähigkeit, aus Daten zu lernen, ist der Katalysator dieser Revolution. Ihre Fähigkeit, riesige Datenmengen zu analysieren, Muster zu erkennen und Vorhersagen zu treffen, ist im Bereich der Finanztransaktionen von unschätzbarem Wert. Es geht nicht nur darum, Transaktionen zu beschleunigen, sondern sie auch intelligenter zu gestalten.

Die Synergie von KI und Web3

Die Kombination von KI und Web3-Technologien erzeugt eine Synergie, die das Potenzial hat, Finanzdienstleistungen grundlegend zu verändern. KI-gestützte Systeme im Web3-Zeitalter automatisieren Transaktionen nicht nur, sondern optimieren sie auch und gewährleisten so Sicherheit, Effizienz und individuelle Anpassung an die Bedürfnisse der Nutzer. Diese Kombination ebnet den Weg für dezentrale Finanzplattformen (DeFi), die ohne traditionelle Finanzintermediäre auskommen.

Erhöhte Sicherheit und Vertrauen

Einer der überzeugendsten Aspekte KI-gestützter Zahlungssysteme im Web3 ist ihr hohes Sicherheitsniveau. Traditionelle Finanzsysteme basieren häufig auf zentralisierten Datenbanken, die ein Hauptziel für Cyberangriffe darstellen. Im Gegensatz dazu bietet die Blockchain-Technologie, das Rückgrat des Web3, ein dezentrales, manipulationssicheres Register. In Kombination mit prädiktiver KI-Analyse können diese Systeme betrügerische Aktivitäten in Echtzeit erkennen und verhindern und so ein beispielloses Sicherheitsniveau bieten.

Effizienz und Kostenreduzierung

Die Fähigkeit von KI, Prozesse zu optimieren und Aufgaben zu automatisieren, ermöglicht es Zahlungssystemen, mit bemerkenswerter Effizienz zu arbeiten. Diese Effizienz führt zu erheblichen Kostensenkungen. Traditionelle Bankensysteme sind mit hohen Kosten für manuelle Bearbeitung, physische Infrastruktur und Intermediärgebühren verbunden. KI-gestützte Web3-Systeme eliminieren diese Kosten und machen Finanzdienstleistungen zugänglicher und erschwinglicher.

Personalisierte Finanzerlebnisse

Die datengestützten Erkenntnisse der KI ermöglichen es Zahlungssystemen, personalisierte Finanzerlebnisse anzubieten. Durch die Analyse des Nutzerverhaltens und der Transaktionsmuster kann die KI Finanzprodukte und -dienstleistungen individuell anpassen. Diese Personalisierung steigert nicht nur die Kundenzufriedenheit, sondern eröffnet auch neue Wege für Kundenbindung und -loyalität.

Die Zukunft der finanziellen Inklusion

Die Verbindung von KI und Web3 birgt das Potenzial, die finanzielle Inklusion zu revolutionieren. In vielen Teilen der Welt ist der Zugang zu traditionellen Bankdienstleistungen eingeschränkt. Dank der dezentralen Struktur von Web3 können Finanzdienstleistungen für jeden mit Internetanschluss genutzt werden, unabhängig von geografischem Standort oder wirtschaftlichem Status. Künstliche Intelligenz kann dies weiter verbessern, indem sie maßgeschneiderte Finanzprodukte anbietet, die den individuellen Bedürfnissen verschiedener Gemeinschaften gerecht werden.

Ethische Überlegungen und Herausforderungen

Die potenziellen Vorteile sind immens, doch es ist wichtig, die Herausforderungen und ethischen Bedenken zu berücksichtigen, die mit dieser technologischen Konvergenz einhergehen. Themen wie Datenschutz, algorithmische Verzerrungen und die Einhaltung gesetzlicher Bestimmungen sind von entscheidender Bedeutung. Es geht nicht nur darum, neue Technologien einzuführen, sondern dies verantwortungsvoll zu tun und sicherzustellen, dass sie dem Gemeinwohl dienen, ohne ethische Standards zu kompromittieren.

Abschluss

Die Integration KI-gestützter Zahlungssysteme in das Web3-Ökosystem ist mehr als nur ein technologischer Fortschritt; sie bedeutet einen grundlegenden Wandel in unserer Wahrnehmung und Interaktion mit Finanzsystemen. Diese Synergie ist nicht nur vielversprechend, sondern essenziell für die Zukunft des Finanzwesens. Am Beginn dieser neuen Ära wird deutlich, dass die Kombination aus KI und Web3 die Finanzlandschaft grundlegend verändern und sie sicherer, effizienter und inklusiver gestalten wird.

Praktische Anwendungen, Herausforderungen und Zukunftsperspektiven

Wenn wir uns eingehender mit den Auswirkungen KI-gestützter Zahlungssysteme im Web3-Zeitalter befassen, ist es unerlässlich, die praktischen Anwendungen, die bevorstehenden Herausforderungen und die Zukunftsaussichten dieser transformativen Technologie zu betrachten.

Anwendungen in der Praxis

Dezentrale Finanzen (DeFi)

Eine der wichtigsten Anwendungen KI-gestützter Zahlungssysteme im Web3 findet sich im Bereich der dezentralen Finanzen (DeFi). DeFi-Plattformen nutzen die Blockchain-Technologie, um Finanzdienstleistungen ohne traditionelle Intermediäre anzubieten. KI spielt dabei eine entscheidende Rolle, indem sie Smart-Contract-Analysen, Risikobewertungen und Betrugserkennung ermöglicht. Dies erhöht nicht nur die Transaktionssicherheit, sondern gewährleistet auch die Effizienz und Zuverlässigkeit der angebotenen Dienstleistungen.

Grenzüberschreitende Zahlungen

KI-gestützte Zahlungssysteme revolutionieren grenzüberschreitende Transaktionen. Traditionelle Methoden sind oft langsam, teuer und aufgrund von Währungsumrechnungen und Gebühren von Zahlungsdienstleistern mit Komplikationen behaftet. KI-gesteuerte Systeme können diesen Prozess durch Echtzeit-Währungsumrechnung, automatisierte Gebührenberechnung und sofortige Abwicklung optimieren und grenzüberschreitende Zahlungen so einfach machen wie Inlandstransaktionen.

Personalisierte Finanzprodukte

Die Fähigkeit von KI, riesige Datenmengen zu analysieren, ermöglicht es ihr, hochgradig personalisierte Finanzprodukte anzubieten. Von maßgeschneiderten Anlageportfolios bis hin zu individuellen Kreditangeboten kann KI die Finanzhistorie, das Ausgabeverhalten und die Kreditwürdigkeit eines Nutzers analysieren, um Dienstleistungen anzubieten, die seinen individuellen Bedürfnissen entsprechen. Diese hohe Personalisierung steigert nicht nur die Kundenzufriedenheit, sondern fördert auch die Kundenbindung und -loyalität.

Herausforderungen am Horizont

Einhaltung gesetzlicher Bestimmungen

Eine der größten Herausforderungen bei der Integration KI-gestützter Zahlungssysteme in Web3 ist die Einhaltung regulatorischer Vorgaben. Die dezentrale Natur der Blockchain-Technologie kollidiert häufig mit traditionellen Regulierungsrahmen. Es ist eine komplexe Aufgabe, sicherzustellen, dass diese Systeme lokalen und internationalen Vorschriften entsprechen und gleichzeitig den dezentralen Charakter des Web3 bewahren.

Datenschutz

Die Abhängigkeit von KI von Daten für ihre effektive Funktionsweise wirft erhebliche Bedenken hinsichtlich des Datenschutzes auf. In einer Welt, in der Datenlecks und -missbrauch weit verbreitet sind, ist der Schutz von Nutzerdaten von höchster Bedeutung. Dies stellt insbesondere im Kontext von Web3 eine Herausforderung dar, da die Datenhoheit dort ein umstrittenes Thema ist.

Algorithmische Verzerrung

KI-Systeme sind nur so gut wie die Daten, mit denen sie trainiert werden. Sind diese Daten verzerrt, können die Ergebnisse verfälscht sein, was zu unfairen oder diskriminierenden Praktiken führen kann. Die Gewährleistung von Fairness und Unvoreingenommenheit in KI-gestützten Systemen ist daher eine zentrale Herausforderung.

Zukunftsaussichten

Globale finanzielle Inklusion

Die Zukunft KI-gestützter Zahlungssysteme im Web3-Zeitalter birgt immenses Potenzial für die globale finanzielle Inklusion. Mit zunehmendem Internetzugang steigt auch das Potenzial, Finanzdienstleistungen für Bevölkerungsgruppen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit anzubieten. KI kann dabei eine entscheidende Rolle spielen, indem sie maßgeschneiderte und leicht zugängliche Finanzprodukte bereitstellt.

Fortschritte in der Technologie

Die Zukunft verspricht auch technologische Fortschritte. Mit der Weiterentwicklung der Blockchain-Technologie können wir effizientere, sicherere und skalierbarere Lösungen erwarten. In Verbindung mit den kontinuierlichen Fortschritten im Bereich der KI sind die Möglichkeiten grenzenlos. Von Quantencomputing bis hin zu hochentwickelten Algorithmen des maschinellen Lernens – die Zukunft birgt enormes Potenzial.

Verbesserte Benutzererfahrung

Zukünftig wird der Fokus verstärkt auf der Verbesserung des Nutzererlebnisses liegen. Dazu gehören intuitivere Benutzeroberflächen, reibungslosere Transaktionen und personalisierte Dienstleistungen. Ziel ist es, ein Finanzökosystem zu schaffen, das nicht nur effizient, sondern auch benutzerfreundlich und ansprechend ist.

Abschluss

Die Konvergenz von KI-gestützten Zahlungssystemen und Web3-Technologie ist nicht nur ein technologischer Trend, sondern ein grundlegender Wandel in der Finanzlandschaft. Obwohl es Herausforderungen zu bewältigen gilt, sind die potenziellen Vorteile immens. Von verbesserter Sicherheit und Effizienz bis hin zur Förderung globaler finanzieller Inklusion – die Auswirkungen dieser Synergie werden unsere Sichtweise auf und unsere Interaktion mit Finanzsystemen grundlegend verändern. Es ist offensichtlich, dass die Zukunft des Finanzwesens in der harmonischen Integration von KI und Web3 liegt.

Diese zweiteilige Serie bietet eine umfassende, fesselnde und aufschlussreiche Auseinandersetzung mit den revolutionären Auswirkungen KI-gestützter Zahlungssysteme im Web3-Zeitalter.

Wir schreiben das Jahr 2008. Inmitten einer globalen Finanzkrise, die das traditionelle Bankwesen erschütterte, veröffentlichte eine Person namens Satoshi Nakamoto unter Pseudonym ein Whitepaper, das später eine Revolution auslösen sollte. Dieses Dokument mit dem Titel „Bitcoin: Ein Peer-to-Peer-System für elektronisches Bargeld“ legte den Grundstein für die Blockchain-Technologie und damit auch für das Konzept von digitalem Geld als dezentraler Kraft. Es war ein kühner Vorschlag: ein Finanzsystem frei von der Kontrolle von Zentralbanken und Intermediären, in dem Transaktionen von einem verteilten Computernetzwerk verifiziert und aufgezeichnet werden können. Es ging nicht nur um die Schaffung einer neuen Währung, sondern um eine grundlegende Neugestaltung der Art und Weise, wie Werte übertragen, gespeichert und verwaltet werden.

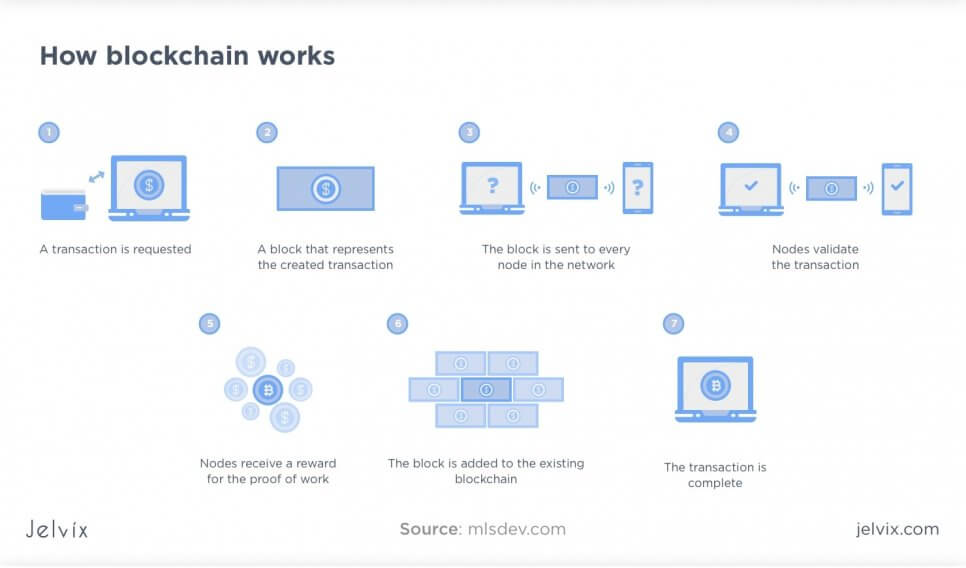

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann es sich wie ein gemeinsames digitales Notizbuch vorstellen, das dupliziert und auf Tausenden von Computern weltweit verteilt ist. Jede Transaktion wird als Datenblock („Block“) gespeichert. Dieser Block wird dann kryptografisch mit dem vorherigen Block verknüpft und bildet so eine Kette – daher der Name Blockchain. Dieser Verkettungsmechanismus, kombiniert mit der verteilten Struktur des Registers, macht Manipulationen extrem schwierig, wenn nicht gar unmöglich. Um eine Transaktion zu verändern, müsste man diesen Block und jeden nachfolgenden Block auf der Mehrheit der Kopien des Registers im Netzwerk ändern – ein Unterfangen, das mit der Größe des Netzwerks exponentiell schwieriger wird. Diese inhärente Sicherheit und Transparenz verleihen der Blockchain ihre Stärke.

Der „Geld“-Aspekt der Blockchain bzw. Kryptowährung ist der Punkt, an dem diese Mechanismen wirklich zum Leben erwachen. Bitcoin, die erste und bekannteste Kryptowährung, basiert auf einem System namens „Proof-of-Work“ (PoW). Bei PoW konkurrieren leistungsstarke Computer, sogenannte „Miner“, um die Lösung komplexer mathematischer Aufgaben. Der erste Miner, der die Aufgabe löst, darf den nächsten Transaktionsblock zur Blockchain hinzufügen und wird mit neu geschaffenen Bitcoins und Transaktionsgebühren belohnt. Dieser Prozess ist nicht nur für die Erzeugung neuer Coins verantwortlich, sondern auch für die Verifizierung und Sicherung des Netzwerks. Es handelt sich um einen rechenintensiven Prozess, der viel Energie benötigt, was hinsichtlich seiner Umweltauswirkungen immer wieder zu Kontroversen geführt hat.

Proof-of-Work (PoW) ist jedoch nur eine Möglichkeit, Konsens auf einer Blockchain zu erzielen. Ein weiterer, zunehmend beliebter Mechanismus ist Proof-of-Stake (PoS). Bei PoS konkurrieren Validatoren nicht um Rechenleistung, sondern hinterlegen ihre eigene Kryptowährung als Sicherheit. Das Netzwerk wählt dann zufällig Validatoren anhand der Höhe ihrer hinterlegten Kryptowährung aus, um neue Blöcke vorzuschlagen und zu validieren. Dies ist im Allgemeinen energieeffizienter als PoW, da es nicht auf einem ständigen Wettlauf um Rechenleistung beruht. Ethereum, die nach Marktkapitalisierung zweitgrößte Kryptowährung, hat von PoW auf PoS umgestellt und damit einen Wandel in der Branche hin zu nachhaltigeren Konsensmechanismen signalisiert.

Die ökonomischen Mechanismen hinter diesen Kryptowährungen sind faszinierend. Im Gegensatz zu traditionellen Fiatwährungen, die von Zentralbanken gedruckt und kontrolliert werden, haben Kryptowährungen ein vorbestimmtes Angebot oder eine kontrollierte Inflationsrate, die oft in ihrem Code verankert ist. Bitcoin beispielsweise ist auf 21 Millionen Coins begrenzt und ist damit – ähnlich wie Gold – per Definition ein deflationäres Gut. Diese Knappheit ist ein Schlüsselfaktor für seinen Wert. Ethereum hingegen verfügt über einen dynamischeren Angebotsmechanismus. Die kontinuierliche Weiterentwicklung und die Einführung neuer Funktionen wie EIP-1559 zielen jedoch darauf ab, die Ausgabe und das Verbrennen von Token zu steuern und so die wirtschaftlichen Eigenschaften zu beeinflussen.

Smart Contracts sind ein weiteres revolutionäres Element der Blockchain-Technologie, das insbesondere auf Plattformen wie Ethereum eine wichtige Rolle spielt. Es handelt sich dabei um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind – ganz ohne Zwischenhändler. Dies eröffnet vielfältige Möglichkeiten der Automatisierung, von der Auszahlung von Versicherungsleistungen bei Flugverspätungen bis hin zum Management komplexer Finanzderivate. Die Auswirkungen auf Branchen jenseits des Finanzsektors sind enorm und betreffen Bereiche wie Lieferkettenmanagement und digitale Identität.

Das Konzept der Tokenisierung ist eng mit Smart Contracts und Blockchain verknüpft. Es bezeichnet den Prozess, reale Vermögenswerte wie Immobilien, Kunstwerke oder geistiges Eigentum als digitale Token auf einer Blockchain abzubilden. Diese Token lassen sich anschließend einfach handeln, in Anteile aufteilen und verwalten. Dadurch kann Liquidität in ansonsten illiquiden Märkten freigesetzt, der Zugang zu Investitionen demokratisiert und völlig neue Anlageklassen geschaffen werden. Stellen Sie sich vor, Sie besäßen einen Anteil an einem berühmten Gemälde oder einer Gewerbeimmobilie – alles nahtlos verwaltet und gehandelt auf einer Blockchain.

Die im Blockchain-Bereich wirksamen ökonomischen Prinzipien vereinen etablierte Wirtschaftstheorien mit neuartigen, emergenten Verhaltensweisen. Konzepte wie Angebot und Nachfrage bestimmen den Preis von Kryptowährungen, beeinflusst von Faktoren wie Akzeptanzraten, technologischen Fortschritten und der Marktstimmung. Der spekulative Charakter vieler Kryptomärkte bringt jedoch auch Elemente der Verhaltensökonomie und der Spieltheorie mit sich, da das Handeln Einzelner die gesamte Marktdynamik maßgeblich beeinflussen kann. Die Transparenz des Blockchain-Ledgers ermöglicht eine beispiellose Analyse dieser ökonomischen Kräfte, birgt aber gleichzeitig die Herausforderung, das komplexe Zusammenspiel technologischer, sozialer und finanzieller Faktoren zu verstehen. Diese neue Ära des digitalen Geldes beschränkt sich nicht nur auf die Technologie; sie umfasst auch die ökonomischen Anreize, die menschliche Psychologie und das Potenzial für radikale Umbrüche.

Das disruptive Potenzial der Blockchain-Technologie reicht weit über einzelne Kryptowährungen und Smart Contracts hinaus; sie bildet das Fundament der Dezentralen Finanzen (DeFi). DeFi ist ein aufstrebendes Ökosystem von Finanzanwendungen, die auf Blockchain-Netzwerken basieren und darauf abzielen, traditionelle Finanzdienstleistungen – wie Kreditvergabe, -aufnahme, Handel, Versicherungen und mehr – auf offene, erlaubnisfreie und transparente Weise neu zu gestalten und zu verbessern. Im Gegensatz zum traditionellen Finanzwesen, wo der Zugang oft beschränkt ist und Intermediäre wie Banken und Broker Gebühren erheben, sind DeFi-Anwendungen für jeden mit Internetanschluss und einer Kryptowährungs-Wallet zugänglich.

Einer der Eckpfeiler von DeFi sind dezentrale Börsen (DEXs). Diese Plattformen ermöglichen es Nutzern, Kryptowährungen direkt untereinander zu handeln (Peer-to-Peer), ohne dass eine zentrale Instanz ihre Gelder verwahren muss. Dies geschieht in der Regel durch automatisierte Market Maker (AMMs), die Liquiditätspools und Algorithmen zur Abwicklung von Transaktionen nutzen. Nutzer können ihre Krypto-Assets in diese Pools einbringen und erhalten dafür einen Teil der Handelsgebühren. Dadurch entsteht ein starker wirtschaftlicher Anreiz zur Liquiditätsbereitstellung – eine entscheidende Voraussetzung für das reibungslose Funktionieren dezentraler Börsen (DEXs). Die zugrundeliegenden Mechanismen sind komplex und beinhalten Konzepte wie den impermanenten Verlust, ein Risiko, dem Liquiditätsanbieter ausgesetzt sind, wenn sich der Preis der hinterlegten Assets stark verändert.

Kreditvergabe- und Kreditprotokolle sind ein weiterer dynamischer Bereich von DeFi. Plattformen wie Aave und Compound ermöglichen es Nutzern, ihre Krypto-Assets zu verleihen und Zinsen zu verdienen oder Assets gegen Hinterlegung von Sicherheiten zu leihen. Die Zinssätze werden in der Regel algorithmisch auf Basis von Angebot und Nachfrage für jedes Asset innerhalb des Protokolls bestimmt. Dies bietet eine Alternative zu traditionellen Sparkonten und Krediten, oft mit wettbewerbsfähigeren Zinsen und besserer Zugänglichkeit. Die Besicherungsmechanismen sind entscheidend für die Sicherheit und gewährleisten, dass Kreditnehmer über ausreichend hinterlegte Assets verfügen, um ihre Kredite auch in volatilen Marktphasen abzudecken. Die Smart Contracts verwalten automatisch die Liquidation der Sicherheiten, sobald deren Wert unter einen bestimmten Schwellenwert fällt.

Stablecoins spielen eine zentrale Rolle im DeFi-Ökosystem. Diese Kryptowährungen sind darauf ausgelegt, Preisschwankungen zu minimieren und sind häufig an eine Fiatwährung wie den US-Dollar gekoppelt. Sie bieten ein stabiles Tauschmittel und einen sicheren Hafen in den oft turbulenten Kryptomärkten. Stablecoins können durch Fiat-Reserven, Krypto-Sicherheiten oder rein algorithmische Mechanismen gedeckt sein. Jeder Typ hat seine eigenen ökonomischen Mechanismen und damit verbundene Risiken. Beispielsweise standen algorithmische Stablecoins, die auf komplexen, geldpolitischen Algorithmen basieren, um ihre Kopplung aufrechtzuerhalten, vor erheblichen Herausforderungen und haben die inhärenten Schwierigkeiten bei der Entkopplung von Kryptowährungen aufgezeigt.

Die wirtschaftlichen Anreize für die Teilnahme an DeFi sind vielfältig. Für Nutzer bieten sie das Potenzial für höhere Renditen auf ihre Ersparnisse, Zugang zu neuartigen Finanzprodukten und mehr Kontrolle über ihre Vermögenswerte. Entwicklern eröffnet sich die Möglichkeit, innovative Anwendungen auf offenen, programmierbaren Plattformen zu entwickeln. Liquiditätsanbieter generieren passives Einkommen aus Gebühren und Token-Belohnungen. Dadurch entsteht ein positiver Kreislauf: Steigende Beteiligung und Liquidität führen zu robusteren und attraktiveren Plattformen, die wiederum noch mehr Nutzer und Entwickler anziehen.

Das rasante Wachstum von DeFi birgt jedoch auch erhebliche Herausforderungen. Sicherheit hat oberste Priorität, da Schwachstellen in Smart Contracts durch Hackerangriffe und Exploits zu beträchtlichen Verlusten führen können. Aufgrund des noch jungen Charakters der Technologie entwickelt sich der regulatorische Rahmen stetig weiter, was Unsicherheit und potenzielle Risiken für Nutzer und Entwickler gleichermaßen schafft. Darüber hinaus kann die Komplexität mancher DeFi-Protokolle für technisch weniger versierte Personen eine Eintrittsbarriere darstellen und Fragen hinsichtlich Zugänglichkeit und finanzieller Inklusion aufwerfen.

Über DeFi hinaus prägen die weiterreichenden Implikationen der Blockchain-Geldmechanismen die Zukunft des digitalen Eigentums und der digitalen Identität. Nicht-fungible Token (NFTs) haben großes öffentliches Interesse geweckt und repräsentieren einzigartige digitale oder physische Vermögenswerte auf einer Blockchain. Ursprünglich durch digitale Kunst bekannt geworden, finden NFTs mittlerweile Anwendung in Spielen, Ticketing, digitalen Sammlerstücken und sogar zur Darstellung des Eigentums an physischen Gütern. Die Ökonomie von NFTs basiert auf Knappheit, Herkunft und dem Nutzen oder der Community, die mit dem Token verbunden ist. Die Möglichkeit, Eigentum nachzuweisen und diese einzigartigen Vermögenswerte sicher auf einer Blockchain zu übertragen, stellt einen grundlegenden Wandel in unserem Verständnis von Wert und Besitz dar.

Die grundlegende Philosophie von Blockchain-Geld basiert auf Dezentralisierung und Selbstbestimmung. Sie zielt darauf ab, den Zugang zu Finanzdienstleistungen zu demokratisieren, Innovationen zu fördern und Einzelpersonen mehr Kontrolle über ihr digitales Leben zu geben. Auch wenn der Weg noch lange nicht zu Ende ist und erhebliche Hürden bestehen, prägen die Mechanismen von Blockchain-Geld unbestreitbar die globale Wirtschaft. Vom komplexen Zusammenspiel von Minern und Validatoren über die ausgefeilten Algorithmen von DeFi-Protokollen bis hin zur eindeutigen Herkunft von NFTs erleben wir einen Paradigmenwechsel in der Wertschöpfung, -verwaltung und im Werttausch. Der digitale Goldrausch der Blockchain-Ära dient nicht nur der Anhäufung von Reichtum, sondern dem Aufbau einer offeneren, transparenteren und effizienteren finanziellen Zukunft – Block für Block. Die fortlaufende Weiterentwicklung dieser Mechanismen verspricht, weiteres Potenzial freizusetzen, bestehende Branchen neu zu definieren und vielleicht sogar völlig neue hervorzubringen – alles basierend auf dem verteilten Vertrauen und den transparenten Ledgern der Blockchain-Technologie.

Potenziale freisetzen – Instrumente zur finanziellen Inklusion in der digitalen Identität

Die Zukunft ist jetzt Die Strömungen des Smart Money in der Blockchain verstehen