Datenschutz aufheben – ZK Proof P2P-Zahlungstools entdecken

Datenschutz freischalten: ZK Proof P2P-Zahlungstools im Detail

Im dynamischen Umfeld des digitalen Finanzwesens hat sich Datenschutz zu einem zentralen Anliegen für Nutzer und Innovatoren entwickelt. Mit dem zunehmenden Erfolg von Blockchain und Kryptowährungen ist die Gewährleistung sicherer und datenschutzkonformer Peer-to-Peer-Zahlungen (P2P) zu einer entscheidenden Herausforderung geworden. Hier kommt ZK Proof ins Spiel – eine innovative Technologie, die das Verständnis von Datenschutz bei P2P-Transaktionen revolutionieren könnte.

Das Wesen des ZK-Beweises

Die Zero-Knowledge-Proof-Technologie (ZK-Proof) bietet eine ausgefeilte Methode zur Validierung von Transaktionen, ohne sensible Informationen preiszugeben. Sie ermöglicht es einer Partei, einer anderen die Richtigkeit einer Aussage zu beweisen, ohne weitere Informationen preiszugeben. Dieses Konzept ist grundlegend für die Entwicklung sicherer, datenschutzfreundlicher und effizienter P2P-Zahlungssysteme.

Die Mechanismen hinter dem ZK-Beweis

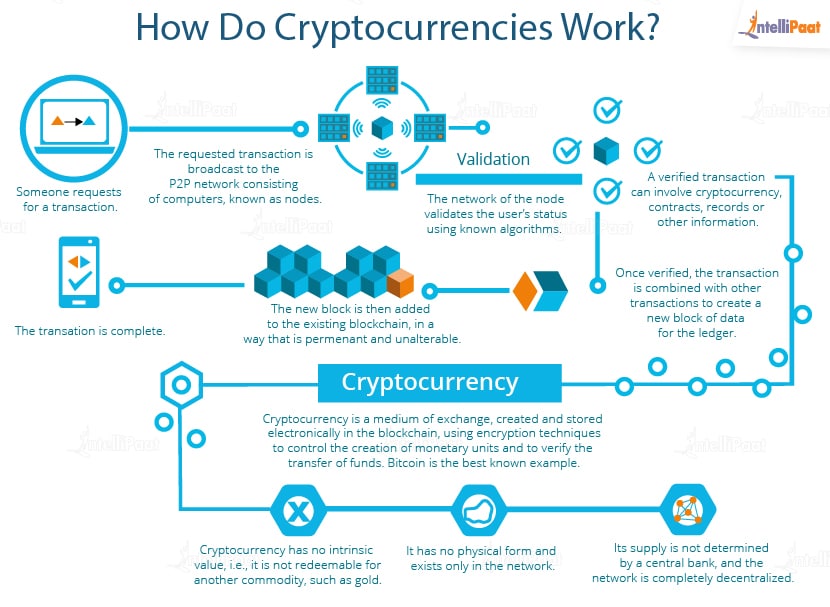

Um zu verstehen, wie ZK Proof funktioniert, stellen Sie sich vor, Sie möchten nachweisen, dass Sie eine bestimmte Menge Kryptowährung in Ihrer Wallet besitzen, ohne den genauen Betrag oder andere Details Ihrer Finanzanlagen preiszugeben. ZK Proof ermöglicht dies durch komplexe kryptografische Protokolle.

In einem ZK-Proof-System generiert ein Beweiser einen Beweis für die Richtigkeit einer bestimmten Aussage. Im Kontext von P2P-Zahlungen könnte dies bedeuten, nachzuweisen, dass ein Nutzer über die nötigen Mittel für eine Transaktion verfügt. Der Verifizierer kann diesen Beweis anschließend überprüfen, ohne Einblick in die Details der Transaktion zu erhalten. Diese Zero-Knowledge-Eigenschaft macht ZK Proof so leistungsstark für datenschutzorientierte Anwendungen.

Vorteile des ZK-Nachweises bei P2P-Zahlungen

Verbesserter Datenschutz: ZK Proof gewährleistet die Vertraulichkeit von Transaktionsdetails und schützt so die Nutzer vor potenziellen Datenschutzverletzungen und Identitätsdiebstahl.

Sicherheit: Durch den Einsatz kryptografischer Techniken erhöht ZK Proof die Sicherheit von P2P-Transaktionen und schützt vor Betrug und unberechtigtem Zugriff.

Transparenz: ZK Proof gewährleistet nicht nur die Vertraulichkeit, sondern auch Transparenz. Beide Parteien können die Echtheit der Transaktion überprüfen, ohne sensible Informationen preiszugeben.

Effizienz: ZK-Proof-Transaktionen benötigen oft weniger Rechenleistung als herkömmliche Blockchain-Verifizierungsprozesse, was zu schnelleren und kostengünstigeren Transaktionen führt.

Anwendungen in der Praxis

Die Einsatzmöglichkeiten von ZK Proof im P2P-Zahlungsverkehr sind vielfältig. Hier einige Beispiele:

Kryptowährungstransaktionen: Mit ZK Proof lässt sich sicherstellen, dass Kryptowährungstransaktionen privat bleiben. Dies ist ein entscheidender Vorteil für alle, die Wert auf Anonymität legen.

Decentralized Finance (DeFi): Auf DeFi-Plattformen, auf denen Nutzer Vermögenswerte verleihen, leihen und handeln, kann ZK Proof sensible Finanzdaten schützen und gleichzeitig die Integrität der Transaktionen gewährleisten.

Mikrozahlungen: Bei Mikrozahlungen, bei denen häufig kleine Geldbeträge den Besitzer wechseln, kann ZK Proof die erforderliche Privatsphäre und Sicherheit ohne den Aufwand herkömmlicher Blockchain-Prozesse bieten.

Grenzüberschreitende Zahlungen: Bei internationalen Transaktionen haben Datenschutz und Sicherheit höchste Priorität. ZK Proof gewährleistet die Vertraulichkeit der Transaktionsdetails und wahrt gleichzeitig das Vertrauen und die Integrität des Zahlungsprozesses.

Die Zukunft von P2P-Zahlungen mit ZK Proof

Mit Blick auf die Zukunft dürfte die Integration von ZK Proof in P2P-Zahlungssysteme die digitale Finanzlandschaft grundlegend verändern. Angesichts wachsender Bedenken hinsichtlich Datenschutz und Datensicherheit bietet ZK Proof eine überzeugende Lösung, die das Bedürfnis nach Vertraulichkeit mit der für Vertrauen notwendigen Transparenz in Einklang bringt.

Abschluss

Zusammenfassend lässt sich sagen, dass die ZK-Proof-Technologie einen vielversprechenden Ansatz zur Verbesserung des Datenschutzes bei Peer-to-Peer-Zahlungen bietet. Durch die Nutzung des Zero-Knowledge-Prinzips gewährleistet ZK Proof die Verifizierung von Transaktionen ohne Beeinträchtigung der Vertraulichkeit und trägt damit einer der drängendsten Herausforderungen im digitalen Finanzwesen Rechnung. Während wir die Entwicklung und Innovation in diesem Bereich weiter vorantreiben, erweist sich ZK Proof als wegweisend für Datenschutz und Sicherheit im P2P-Zahlungsverkehr.

Das revolutionäre Potenzial von ZK-Beweisen in P2P-Zahlungssystemen

Aufbauend auf den Grundlagen der ZK Proof-Technologie, geht dieser zweite Teil tiefer auf ihr transformatives Potenzial für Peer-to-Peer-Zahlungssysteme ein und untersucht die technischen Feinheiten, die praktischen Implementierungen und die Zukunftsaussichten.

Technische Feinheiten des ZK-Beweises

Im Kern basiert der ZK-Beweis auf fortschrittlichen kryptografischen Algorithmen, die es ermöglichen, Beweise zu erstellen, ohne die zugrundeliegenden Daten preiszugeben. Zu den gängigsten Arten von ZK-Beweisen gehören zk-SNARKs (Zero-Knowledge Succinct Non-Interactive Argument of Knowledge) und zk-STARKs (Zero-Knowledge Scalable Transparent Argument of Knowledge).

zk-SNARKs: zk-SNARKs erfordern eine vertrauenswürdige Einrichtungsphase, in der ein Dritter Parameter generiert, die später im Beweisgenerierungsprozess verwendet werden. Diese Beweise sind prägnant und schnell verifizierbar, wodurch sie sich ideal für Anwendungen eignen, bei denen Effizienz entscheidend ist.

zk-STARKs: Im Gegensatz zu zk-SNARKs benötigen zk-STARKs keine vertrauenswürdige Umgebung und erzeugen größere, aber transparentere Beweise. Sie bieten eine höhere Skalierbarkeit und sind von Natur aus sicherer gegen bestimmte Angriffsarten.

Praktische Umsetzungen

Die praktischen Anwendungen von ZK Proof in P2P-Zahlungssystemen sind vielfältig und innovativ. Hier einige Beispiele für die Integration von ZK Proof in bestehende Systeme:

Mobile-Payment-Apps: Unternehmen entwickeln mobile Zahlungsanwendungen, die ZK Proof nutzen, um die Vertraulichkeit von Transaktionen bei gleichzeitiger Nachvollziehbarkeit zu gewährleisten. Dadurch können Nutzer Zahlungen tätigen, ohne Details zu ihrer finanziellen Situation preiszugeben.

Blockchain-Wallets: Blockchain-Wallets mit ZK Proof ermöglichen Nutzern den privaten Versand und Empfang von Geldern. Diese Wallets nutzen ZK Proof, um Transaktionsnachweise zu generieren, die Transaktionen validieren, ohne die Transaktionsdetails an Dritte weiterzugeben.

Plattformübergreifende Integration: ZK Proof lässt sich in verschiedene Plattformen integrieren und ermöglicht so ein nahtloses und sicheres P2P-Zahlungserlebnis. Dies umfasst die Integration mit bestehenden Zahlungsnetzwerken, Kryptowährungsbörsen und dezentralen Finanzplattformen.

Einhaltung gesetzlicher Bestimmungen: Für Plattformen, die gesetzliche Bestimmungen einhalten müssen, kann ZK Proof dabei helfen, die Privatsphäre der Nutzer zu wahren und gleichzeitig die notwendigen Daten für Audits und Compliance-Prüfungen bereitzustellen.

Herausforderungen meistern

Das Potenzial von ZK Proof ist zwar immens, es gibt jedoch Herausforderungen, die für eine breite Anwendung bewältigt werden müssen:

Komplexität: Die zugrunde liegende kryptographische Komplexität des ZK-Beweises kann für Entwickler und Benutzer, die mit fortgeschrittenen kryptographischen Techniken nicht vertraut sind, eine Hürde darstellen.

Skalierbarkeit: Mit zunehmender Anzahl von Transaktionen stellt die Gewährleistung der Skalierbarkeit von ZK-Proof-Systemen ohne Kompromisse bei Datenschutz oder Effizienz eine erhebliche Herausforderung dar.

Integration: Die nahtlose Integration von ZK Proof in bestehende Zahlungssysteme ohne Beeinträchtigung der aktuellen Arbeitsabläufe und Benutzererfahrungen ist für die Akzeptanz von entscheidender Bedeutung.

Kosten: Der Rechenaufwand für die Generierung und Verifizierung von ZK-Beweisen kann höher sein als bei herkömmlichen Methoden. was sich auf die Skalierbarkeit und Benutzerfreundlichkeit der Technologie auswirken kann.

Zukunftsaussichten

Mit Blick auf die Zukunft ist ZK Proof in P2P-Zahlungssystemen vielversprechend und vielversprechend:

Weitverbreitete Akzeptanz: Mit zunehmender Bekanntheit und einem besseren Verständnis von ZK Proof dürfte auch die Nutzung in P2P-Zahlungssystemen steigen, angetrieben durch die Nachfrage nach Datenschutz und Sicherheit.

Innovation: Die kontinuierliche Forschung und Entwicklung im Bereich der ZK Proof-Technologie wird voraussichtlich zu effizienteren, skalierbaren und benutzerfreundlicheren Lösungen führen und sie somit einem breiteren Anwendungsspektrum zugänglich machen.

Regulatorische Rahmenbedingungen: Da Regierungen und Aufsichtsbehörden beginnen, die Vorteile von ZK Proof zu verstehen und zu nutzen, könnten wir die Entwicklung von Rahmenbedingungen erleben, die seine Verwendung unterstützen und gleichzeitig die Einhaltung von Vorschriften und die Sicherheit gewährleisten.

Verbesserter Datenschutz: Dank der ständigen Weiterentwicklung von ZK Proof können wir ein noch höheres Maß an Datenschutz bei P2P-Zahlungen erwarten, um dem wachsenden Bedarf an vertraulichen Transaktionen in einer zunehmend digitalisierten Welt gerecht zu werden.

Abschluss

Zusammenfassend lässt sich sagen, dass die ZK-Proof-Technologie den Schlüssel zu einer neuen Ära des Datenschutzes und der Sicherheit in Peer-to-Peer-Zahlungssystemen darstellt. Durch die Nutzung des Zero-Knowledge-Prinzips gewährleistet ZK Proof die Verifizierung von Transaktionen unter Wahrung der Vertraulichkeit und adressiert damit eines der drängendsten Probleme der digitalen Finanzwelt. Während wir in diesem Bereich weiter forschen und Innovationen vorantreiben, erweist sich ZK Proof als wegweisend für Datenschutz und Sicherheit im P2P-Zahlungsverkehr. Die Zukunft sieht vielversprechend aus für alle, die diese revolutionäre Technologie nutzen und damit den Weg für eine privatere und sicherere digitale Finanzlandschaft ebnen.

Durch das Verständnis der Funktionsweise und des Potenzials von ZK Proof können Anwender und Innovatoren dessen Rolle bei der Transformation von P2P-Zahlungssystemen besser einschätzen. Das Versprechen von mehr Datenschutz, Sicherheit und Effizienz macht ZK Proof zu einer überzeugenden Technologie für alle, die im digitalen Finanzwesen tätig sind.

Wir schreiben das Jahr 2024, und die leisen Visionen der Zukunft sind zu einem ohrenbetäubenden Chor angeschwollen. Wir stehen am Rande einer tiefgreifenden wirtschaftlichen Revolution, die nicht von traditionellen Institutionen, sondern von einer revolutionären Technologie angetrieben wird: der Blockchain. Dieses verteilte Ledger-System, einst ein Nischenthema für Technikbegeisterte, hat sich zum fruchtbaren Boden für das entwickelt, was wir heute „Digitales Vermögen“ nennen. Es ist ein Konzept, das Bilder von pixeligen Vermögen und immateriellen Gütern heraufbeschwört, doch seine Auswirkungen sind alles andere als imaginär; es verändert grundlegend, wie wir verdienen, sparen, investieren und sogar Wert selbst definieren.

Im Kern ist die Blockchain ein dezentrales, unveränderliches Transaktionsregister. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, das auf Tausenden von Computern dupliziert ist und in dem jeder Eintrag, einmal erstellt, nur mit Zustimmung des gesamten Netzwerks gelöscht oder verändert werden kann. Diese inhärente Transparenz und Sicherheit bilden das Fundament, auf dem digitales Vermögen aufgebaut ist. Vorbei sind die Zeiten, in denen wir uns bei der Verwaltung unserer Vermögenswerte allein auf zentralisierte Banken oder Finanzintermediäre verlassen mussten. Die Blockchain gibt Einzelpersonen die direkte Kontrolle über ihre digitalen Bestände und läutet damit eine neue Ära finanzieller Autonomie ein.

Die sichtbarste Manifestation digitalen Vermögens ist natürlich Kryptowährung. Bitcoin, entstanden aus der Asche der Finanzkrise von 2008, war der Vorreiter und demonstrierte die Leistungsfähigkeit eines Peer-to-Peer-Systems für elektronisches Bargeld, unabhängig von zentralen Instanzen. Seitdem sind Tausende weiterer Kryptowährungen, oft auch Altcoins genannt, entstanden, jede mit einzigartigen Anwendungsfällen und technologischen Grundlagen. Von Ethereum mit seinen Smart-Contract-Funktionen, die komplexe dezentrale Anwendungen ermöglichen, bis hin zu spezialisierten Token für bestimmte Branchen – die Kryptolandschaft ist ein lebendiges und dynamisches Ökosystem. Für viele stellt die Investition in diese digitalen Vermögenswerte einen bedeutenden Teil ihres digitalen Vermögens dar und bietet das Potenzial für beträchtliche Renditen, wenngleich mit der damit verbundenen Volatilität. Der Nervenkitzel des Marktes, das strategische Spiel mit günstigen Käufen und teuren Verkäufen, die Jagd nach der nächsten Erfolgswährung – es ist ein moderner Goldrausch, zugänglich für jeden mit Internetanschluss und digitaler Geldbörse.

Doch digitaler Reichtum beschränkt sich nicht nur auf Kryptowährungen. Dezentrale Finanzen (DeFi) haben die Prinzipien der Blockchain auf traditionelle Finanzdienstleistungen übertragen und sie so auf transparente und erlaubnisfreie Weise neu geschaffen. Man kann sich DeFi als ein paralleles Finanzuniversum vorstellen, das vollständig auf Blockchains basiert. DeFi bietet Dienstleistungen wie Kreditvergabe und -aufnahme ohne Banken, dezentrale Börsen (DEXs), auf denen Nutzer direkt aus ihren Wallets handeln können, und Yield Farming, das passives Einkommen mit digitalen Assets generiert. Hier wird es richtig spannend. Anstatt Geld auf einem Sparkonto mit minimalen Zinsen anzulegen, können Sie Ihre Krypto-Assets auf einer DeFi-Plattform verleihen und deutlich höhere Renditen erzielen. Sie können Ihre digitalen Bestände ohne Bonitätsprüfung beleihen. Die Komplexität mag zunächst abschreckend wirken, doch das zugrundeliegende Prinzip ist einfach: die Eliminierung von Zwischenhändlern, die Demokratisierung des Zugangs zu Finanzinstrumenten und die Rückgabe der Macht an den Einzelnen.

Smart Contracts, also selbstausführende Verträge, deren Vertragsbedingungen direkt in den Code geschrieben sind, sind die Triebkräfte von DeFi. Diese automatisierten Verträge werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt das manuelle Eingreifen, und das Risiko menschlicher Fehler oder Betrugs wird minimiert. Diese Programmierbarkeit eröffnet vielfältige Möglichkeiten – von automatisierten Versicherungszahlungen bis hin zu komplexen Finanzderivaten –, die alle durch Code auf der Blockchain verwaltet werden. Die Sicherheit und Transparenz dieser Verträge ermöglichen es den Teilnehmern, auf die Ausführung des Vertrags zu vertrauen, ohne einander unbedingt vertrauen zu müssen. Dies stellt einen Paradigmenwechsel in der Abwicklung von Verträgen und Transaktionen dar und bietet beispiellose Effizienz und Zuverlässigkeit.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat die Definition von digitalem Vermögen erweitert und das Konzept des einzigartigen digitalen Eigentums eingeführt. Anders als bei Kryptowährungen, wo ein Bitcoin mit einem anderen austauschbar ist, ist jedes NFT einzigartig und kann nicht repliziert werden. Dies ermöglicht die Tokenisierung praktisch aller digitalen Inhalte – Kunst, Musik, Sammlerstücke, virtuelle Immobilien, sogar Tweets. Der Besitz eines NFTs bedeutet den Besitz eines verifizierbaren Echtheits- und Eigentumszertifikats, das auf der Blockchain gespeichert ist. Dadurch sind völlig neue Märkte für digitale Kreative entstanden: Künstler können ihre Werke direkt an ein globales Publikum verkaufen und erhalten Lizenzgebühren für zukünftige Verkäufe, während Sammler nachweislich seltene digitale Vermögenswerte besitzen können. Für manche sind NFTs spekulative Investitionen, für andere stellen sie eine tiefe Verbindung zur digitalen Kultur dar, eine Möglichkeit, Künstler zu unterstützen oder eine Beteiligung an aufstrebenden virtuellen Welten. Die Möglichkeit, den Besitz eines digitalen Objekts auf verifizierbare und sichere Weise nachzuweisen, ist ein grundlegendes Konzept, dessen Erforschung gerade erst beginnt. Die Auswirkungen auf geistiges Eigentum, digitale Rechte und das Wesen des Eigentums selbst sind immens. Mit der Weiterentwicklung des Metaverse werden NFTs voraussichtlich eine noch bedeutendere Rolle bei der Definition des Eigentums an virtuellem Land, digitalen Avataren und Spielgegenständen spielen und ihren Platz im Bereich des digitalen Vermögens weiter festigen.

Der Weg zum digitalen Vermögen ist nicht ohne Herausforderungen. Die noch junge Technologie bedeutet, dass sich die regulatorischen Rahmenbedingungen weiterentwickeln, was zu Unsicherheiten und potenziellen Risiken führt. Die technische Komplexität kann für manche eine Hürde darstellen, und die Volatilität vieler digitaler Vermögenswerte erfordert sorgfältige Überlegungen und ein umfassendes Risikomanagement. Dennoch ist die Entwicklung klar. Die Blockchain-Technologie ist keine vorübergehende Modeerscheinung; sie ist ein grundlegender Wandel, der unsere finanzielle Zukunft neu definieren wird. Sie bietet das Potenzial für eine stärkere finanzielle Inklusion und ermöglicht Menschen in Entwicklungsländern den Zugang zu Finanzdienstleistungen, der ihnen zuvor verwehrt war. Sie verspricht mehr Effizienz und Transparenz bei globalen Transaktionen, senkt Kosten und beschleunigt Prozesse. Und vor allem bietet sie die Möglichkeit, Vermögen nach eigenen Vorstellungen aufzubauen und zu verwalten – mit einem Maß an Kontrolle und Autonomie, das zuvor unvorstellbar war.

Die digitale Welt der Vermögensbildung ist kein monolithisches Gebilde, sondern ein vielschichtiges Feld, das sich ständig erweitert und weiterentwickelt. Kryptowährungen und DeFi haben zwar große Aufmerksamkeit erregt, doch die zugrundeliegende Blockchain-Technologie ermöglicht einen differenzierteren und personalisierten Umgang mit digitalem Vermögen. Dieser Wandel versetzt den Einzelnen in die Lage, aktiv an seiner finanziellen Zukunft mitzuwirken und vom passiven Konsum zur aktiven Gestaltung und Verwaltung überzugehen.

Einer der bedeutendsten Wege, wie die Blockchain den Vermögenszugang demokratisiert, ist die Möglichkeit, Bruchteilseigentum an Vermögenswerten zu erwerben. Stellen Sie sich vor, Sie besäßen einen winzigen Anteil an einem wertvollen Kunstwerk, einer Gewerbeimmobilie oder sogar einem vielversprechenden Startup – alles tokenisiert auf einer Blockchain. Bisher waren solche Investitionen nur den Superreichen vorbehalten. Durch die Aufteilung eines Vermögenswerts in zahlreiche digitale Token ermöglicht die Blockchain-Technologie jedoch jedem, mit Kapital zu investieren, das zu seinem Budget passt. Dies senkt nicht nur die Einstiegshürde für anspruchsvolle Investitionen, sondern diversifiziert Portfolios auch auf bisher unmögliche Weise. So könnte sich beispielsweise ein Sammler einen Bruchteil eines seltenen digitalen Kunstwerks leisten und an dessen Wertsteigerung partizipieren, ohne das gesamte Werk erwerben zu müssen. Diese Zugänglichkeit kann eine breitere wirtschaftliche Teilhabe und eine gerechtere Vermögensverteilung fördern.

Das Konzept des „Play-to-Earn“-Gamings (P2E) ist ein weiterer aufstrebender Bereich, in dem durch fesselnde und interaktive Erlebnisse digitales Vermögen generiert wird. Blockchain-basierte Spiele ermöglichen es Spielern, Kryptowährung oder NFTs zu verdienen, indem sie Quests im Spiel abschließen, Kämpfe gewinnen oder Meilensteine erreichen. Diese digitalen Assets können dann auf Marktplätzen gehandelt, gegen reales Geld verkauft oder wieder ins Spiel investiert werden. Dieses Modell verwandelt Gaming von einer reinen Freizeitbeschäftigung in eine potenzielle Einnahmequelle, insbesondere für Menschen in Regionen mit begrenzten traditionellen Beschäftigungsmöglichkeiten. Obwohl die Nachhaltigkeit und langfristige Tragfähigkeit einiger P2E-Modelle noch untersucht werden, ist die grundlegende Idee, durch digitale Aktivitäten einen greifbaren Wert zu erzielen, ein eindrucksvoller Beweis für die sich wandelnde Natur von Vermögen. Es ist eine Mischung aus Unterhaltung und Wirtschaft, bei der Fähigkeiten, Strategie und investierte Zeit in realen finanziellen Gewinn umgewandelt werden können.

Darüber hinaus revolutioniert die Blockchain-Technologie unser Verständnis von geistigem Eigentum und kreativen Leistungen. Künstler, Musiker, Autoren und Entwickler können nun Blockchain-basierte Plattformen nutzen, um Token auszugeben, die Eigentums- oder Nutzungsrechte an ihren Werken repräsentieren. Dies ermöglicht eine direkte Monetarisierung, umgeht traditionelle Kontrollinstanzen und stellt sicher, dass Urheber fair für ihre Arbeit entlohnt werden. Beispielsweise könnte ein Musiker ein NFT ausgeben, das dem Käufer exklusiven Zugriff auf einen Song oder einen Anteil an zukünftigen Streaming-Einnahmen gewährt. Dies eröffnet Urhebern nicht nur eine neue Einnahmequelle, sondern ermöglicht es Fans auch, die Künstler, an die sie glauben, direkt zu unterstützen und in sie zu investieren. So entsteht eine tiefere Verbindung und ein gemeinsames Interesse am kreativen Schaffen. Die Verifizierbarkeit der Blockchain gewährleistet Transparenz und Unveränderlichkeit von Eigentum und Lizenzgebührenverteilung, reduziert Streitigkeiten und fördert ein gerechteres Ökosystem für Urheber.

Das Aufkommen dezentraler autonomer Organisationen (DAOs) stellt eine bedeutende Weiterentwicklung in den Bereichen Governance und kollektive Vermögensverwaltung dar. DAOs sind im Wesentlichen Organisationen, die durch Code und Konsens der Gemeinschaft geführt werden, anstatt durch eine hierarchische Struktur. Token-Inhaber haben in der Regel Stimmrechte und können so gemeinsam über die Ausrichtung, die Finanzverwaltung und Investitionen der Organisation entscheiden. Dieses Modell lässt sich für vielfältige Zwecke anwenden, von der Verwaltung dezentraler Finanzprotokolle über Investitionen in Startups bis hin zur Steuerung virtueller Welten. DAOs bieten Einzelpersonen eine transparente und demokratische Möglichkeit, Ressourcen zu bündeln und gemeinsam finanzielle Entscheidungen zu treffen. Dadurch entsteht eine neue Form digitaler Miteigentums und gemeinsamen Wohlstands. Die Fähigkeit einer Gemeinschaft, sich selbst zu organisieren und gemeinsame digitale Vermögenswerte demokratisch zu verwalten, ist ein wirkungsvolles Konzept mit weitreichenden Implikationen für die Zukunft kollektiven Handelns und wirtschaftlicher Teilhabe.

Mit Blick auf die Zukunft verspricht die Integration der Blockchain mit anderen aufstrebenden Technologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) die Erschließung noch komplexerer Formen digitalen Vermögens. Stellen Sie sich KI-Algorithmen vor, die Portfolios digitaler Assets autonom verwalten und Investitionen auf Basis von Echtzeit-Marktdaten für maximale Renditen optimieren. Oder denken Sie an IoT-Geräte, die Daten generieren, welche anschließend sicher in einer Blockchain gespeichert werden. Dies schafft neue Möglichkeiten zur Datenmonetarisierung und bietet Anreize für Nutzer, ihre Daten datenschutzkonform zu teilen. Diese Überschneidungen deuten auf eine Zukunft hin, in der es bei digitalem Vermögen nicht nur um den Besitz von Assets geht, sondern auch um die Nutzung intelligenter Systeme für deren Wachstum und Verwaltung sowie um den inhärenten Wert von Daten selbst in einer zunehmend vernetzten Welt.

Es ist jedoch unerlässlich, sich dem Thema digitales Vermögen mit einer ausgewogenen Perspektive zu nähern. Die rasante Innovation und der spekulative Charakter einiger Sektoren in diesem Bereich erfordern einen starken Fokus auf Weiterbildung, sorgfältige Prüfung und Risikomanagement. Das Verständnis der zugrunde liegenden Technologie, des spezifischen Anwendungsfalls jedes digitalen Assets und der potenziellen Risiken ist entscheidend, um sich in diesem dynamischen Umfeld erfolgreich zu bewegen. Volatilität bleibt ein wichtiger Faktor, und wie bei jeder Investition besteht stets das Risiko eines Verlustes. Auch die regulatorische Unsicherheit entwickelt sich ständig weiter, und es ist ratsam, sich über die sich ändernden rechtlichen Rahmenbedingungen auf dem Laufenden zu halten.

Trotz dieser Überlegungen steht die übergeordnete Botschaft des digitalen Vermögensaufbaus durch Blockchain für Selbstbestimmung und neue Chancen. Sie bedeutet eine grundlegende Neudefinition von Wert, Eigentum und Finanztransaktionen. Es ist ein Raum, in dem Innovation unaufhörlich voranschreitet, Kreativität belohnt wird und jeder Einzelne seine finanzielle Zukunft aktiv gestalten kann. Während wir die Grundlagen der Blockchain-Technologie weiter erforschen und ausbauen, sind die Möglichkeiten, neue Formen des Wohlstands zu erschließen und den Begriff des Reichtums im digitalen Zeitalter neu zu definieren, nahezu grenzenlos. Es geht nicht nur um die Anhäufung digitaler Token, sondern um die Teilnahme an einer globalen, dezentralen Revolution, die die wirtschaftliche Macht Schritt für Schritt wieder in die Hände der Menschen legt. Der digitale Tresor für das Vermögen von morgen wird bereits errichtet, und die Pläne dafür werden in Code geschrieben – angetrieben von der transformativen Kraft der Blockchain.

Vom Nullpunkt zum Krypto-Einkommen Ihren Weg zum digitalen Vermögen

Open-Source-Robotik auf der Blockchain – Finanzierung der nächsten Boston Dynamics