Die digitale Leinwand Gestalten Sie Ihre Zukunft mit digitalen Finanzen und Einkommen

Das Summen der Server, das Leuchten der Bildschirme, der stille, aber gewaltige Datenfluss – das ist die neue Ära der Finanzwelt. Wir erleben einen tiefgreifenden Wandel, eine digitale Revolution, die unser Verdienen, Sparen, Ausgeben und Investieren grundlegend verändert hat. „Digitale Finanzen, digitales Einkommen“ ist nicht nur ein griffiger Slogan, sondern das Fundament einer dynamischen Wirtschaftslandschaft, in der geografische Grenzen verschwimmen und sich die Möglichkeiten vervielfachen. Dieser gewaltige Wandel wird von der Technologie angetrieben, einer sich ständig weiterentwickelnden Kraft, die den Zugang zu Finanzinstrumenten demokratisiert und neue Wege der Einkommensgenerierung eröffnet hat. Sie führt uns von der analogen Vergangenheit in eine lebendige digitale Zukunft.

Jahrzehntelang operierte das traditionelle Finanzwesen hinter den Mauern von Banken und Filialen, zugänglich nur für wenige Privilegierte. Banköffnungszeiten bestimmten Transaktionen, Filialen fungierten als Türsteher, und Investitionsmöglichkeiten waren oft nur für Kapitalanleger reserviert. Dann kam das Internet, der erste Schock, gefolgt von der seismischen Kraft der Fintech-Branche. Plötzlich war die Kontrolle über die Finanzen nicht mehr einer ausgewählten Gruppe vorbehalten. Mobile Banking-Apps brachten die Bank in unsere Hosentasche. Online-Investmentplattformen senkten die Einstiegshürden an den Aktienmärkten, und Peer-to-Peer-Kredite verbanden Privatpersonen direkt und umgingen traditionelle Vermittler. Diese Demokratisierung der Finanzen ist die erste Säule unseres Themas und legte den Grundstein für die darauffolgende Explosion digitaler Einkommen.

Denken Sie mal darüber nach. Genau die Werkzeuge, die Finanzmanagement zugänglicher gemacht haben – sichere Online-Zahlungsportale, digitale Geldbörsen, Blockchain-Technologie – ermöglichen auch neue Verdienstmöglichkeiten. Der Aufstieg der Gig-Economy ist ein Paradebeispiel. Plattformen wie Upwork, Fiverr und Etsy haben Hobbys und Fähigkeiten in marktfähige Dienstleistungen und Produkte verwandelt. Ein Grafikdesigner irgendwo auf der Welt kann dank reibungsloser digitaler Zahlungssysteme nun problemlos Zahlungen von Kunden am anderen Ende der Welt erhalten. Ein Autor kann Inhalte für eine Publikation auf einem anderen Kontinent verfassen und seine Einnahmen direkt in seine digitale Geldbörse überwiesen bekommen. Diese direkte Verbindung, ermöglicht durch digitale Finanzdienstleistungen, hat Menschen von geografischen Beschränkungen und dem traditionellen Arbeitgeber-Arbeitnehmer-Modell befreit und eine neue Ära flexibler, unabhängiger Arbeit eingeläutet.

Darüber hinaus wird der Begriff des Eigentums im digitalen Bereich neu definiert. Non-Fungible Tokens (NFTs) haben sich als revolutionäre Methode etabliert, um den Besitz digitaler Assets – von Kunst und Musik bis hin zu virtuellen Immobilien – nachzuweisen. Dies hat völlig neue Märkte und Einnahmequellen für Kreative geschaffen. Künstler können ihre digitalen Werke als NFTs prägen, diese direkt an Sammler verkaufen und die Lizenzgebühren zukünftiger Verkäufe behalten – ein Maß an Kontrolle und Potenzial für wiederkehrende Einnahmen, das zuvor unvorstellbar war. Dies ist digitales Finanzwesen in seiner innovativsten Form: Es schafft Wert, wo zuvor keiner existierte, und ermöglicht es Einzelpersonen, ihre Kreativität auf beispiellose Weise zu monetarisieren.

Über die individuelle Kreativität hinaus verändert die breitere Akzeptanz digitaler Währungen und der Blockchain-Technologie das Wesen von Transaktionen und des Wertetauschs grundlegend. Kryptowährungen, die oft aufgrund ihres spekulativen Potenzials diskutiert werden, stellen auch einen grundlegenden Wandel in der Art und Weise dar, wie Werte gespeichert und transferiert werden können. Dezentrale Finanzplattformen (DeFi) entstehen und bieten Dienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne die Notwendigkeit traditioneller Finanzinstitute an. Dies eröffnet Privatpersonen die Möglichkeit, passives Einkommen zu erzielen, indem sie ihre digitalen Vermögenswerte staken oder diesen dezentralen Protokollen Liquidität bereitstellen. Obwohl diese Unternehmungen mit Risiken verbunden sind, verdeutlichen sie das immense Potenzial für Finanzinnovationen und die Schaffung völlig neuer digitaler Einkommensströme, die nicht an traditionelle Beschäftigungsverhältnisse gebunden sind.

Die Zugänglichkeit digitaler Finanzdienstleistungen erstreckt sich auch auf den Bereich der Geldanlage. Mikroinvestitions-Apps ermöglichen es Nutzern, bereits mit kleinen Beträgen zu investieren, indem sie beispielsweise ihre täglichen Einkäufe aufrunden und die Differenz anlegen. Dadurch ist Vermögensaufbau für einen deutlich größeren Teil der Bevölkerung erreichbar geworden. Investitionen in digitale Vermögenswerte, sei es in Bruchteilsaktien oder Kryptowährungen, sind für viele, die zuvor vom Investieren ausgeschlossen waren, zu einer konkreten Möglichkeit geworden. Diese Demokratisierung des Investierens ist entscheidend, da sie es jedem Einzelnen ermöglicht, seine finanzielle Zukunft selbst in die Hand zu nehmen und sein Vermögen über sein unmittelbares Arbeitseinkommen hinaus zu vermehren.

Die Erzählung von „Digital Finance, Digital Income“ ist somit eine Geschichte der Selbstermächtigung. Es geht darum, Barrieren abzubauen, Innovationen zu fördern und ein inklusiveres Finanzökosystem zu schaffen. Es geht darum zu erkennen, dass die digitalen Werkzeuge, die wir täglich nutzen, nicht nur dem Konsum dienen, sondern auch der Wertschöpfung, dem Verdienen und dem Aufbau einer sichereren und prosperierenden Zukunft. In diesem sich wandelnden Umfeld ist das Verständnis dieser miteinander verbundenen Kräfte von größter Bedeutung. Die Fähigkeit, digitale Finanzdienstleistungen zu nutzen, ist kein Luxus mehr, sondern eine grundlegende Kompetenz für den Erfolg im 21. Jahrhundert. Es geht darum, das Potenzial der digitalen Welt zu erkennen, das darauf wartet, mit unseren Ambitionen, unseren Fähigkeiten und unserem Einfallsreichtum gestaltet zu werden und so ein vielfältiges digitales Einkommen zu generieren. Die Reise hat gerade erst begonnen, und die Möglichkeiten sind so grenzenlos wie die digitale Welt selbst.

Das komplexe Geflecht aus „Digital Finance, Digital Income“ ist geprägt von Innovation, Chancen und einem neuen Verständnis von Erwerb und Vermögensbildung. Je tiefer wir in dieses vernetzte Ökosystem eintauchen, desto deutlicher wird, dass die digitale Transformation weit mehr als nur Komfort bedeutet; sie ist eine grundlegende Umstrukturierung wirtschaftlicher Möglichkeiten und eröffnet neue Perspektiven für finanzielle Unabhängigkeit und persönlichen Wohlstand. Die Konvergenz von Digital Finance und Digital Income schafft einen positiven Kreislauf: Verbesserte Finanzinstrumente eröffnen neue Verdienstmöglichkeiten, und das gestiegene Einkommen wiederum kann mithilfe ausgefeilter digitaler Plattformen strategisch verwaltet und gesteigert werden.

Einer der bedeutendsten Auswirkungen digitaler Finanzdienstleistungen auf die Einkommensgenerierung ist die Stärkung des Unternehmergeistes. Traditionelle Startups standen vor immensen Hürden: Kapitalbeschaffung, die Navigation durch komplexe Bankensysteme und die Abwicklung internationaler Transaktionen. Heute haben Crowdfunding-Plattformen, leicht zugängliche Online-Kreditmarktplätze und optimierte digitale Zahlungslösungen diese Hürden drastisch gesenkt. Ein Unternehmer mit einer brillanten Idee kann diese nun über eine Crowdfunding-Kampagne einem globalen Publikum präsentieren, direkt Investitionen erhalten und seine Finanzen von überall auf der Welt verwalten. Dieser einfache Zugang zu Kapital und Finanzmanagement-Tools fördert ein dynamischeres und zugänglicheres unternehmerisches Umfeld, in dem innovative Ideen unabhängig von ihrer Herkunft gedeihen können.

Die Entwicklung der digitalen Arbeitswelt ist eng mit diesen finanziellen Fortschritten verknüpft. Neben den etablierten Freelance-Plattformen erleben wir den Aufstieg spezialisierter digitaler Gemeinschaften und Marktplätze, die sich auf Nischenkompetenzen konzentrieren. Man denke an KI-Ethiker, Blockchain-Entwickler oder auch Organisatoren virtueller Events. Diese Berufe erzielen oft hohe Honorare und werden durch digitale Finanzplattformen ermöglicht, die eine schnelle und sichere Bezahlung gewährleisten. Darüber hinaus gewinnt das Konzept der „digitalen Assets“ als Einkommensquelle rasant an Bedeutung. Dies umfasst nicht nur Kryptowährungen und NFTs, sondern auch digitales geistiges Eigentum, Softwarelizenzen und sogar virtuelles Land in Metaverses. Einzelpersonen können heute nicht nur durch die Erbringung von Dienstleistungen, sondern auch durch die Erstellung, den Besitz und den Handel mit diesen digitalen Gütern Einkommen generieren.

Darüber hinaus hat das Aufkommen digitaler Finanzdienstleistungen den Zugang zu Investitionsmöglichkeiten demokratisiert und den Weg zum Vermögensaufbau für viele grundlegend verändert. Früher galt Investieren oft als exklusiver Club. Heute bietet die digitale Welt jedoch eine Vielzahl zugänglicher Wege. Robo-Advisor, die auf hochentwickelten Algorithmen basieren, bieten personalisierte Anlageberatung und Portfoliomanagement mit minimalem menschlichen Eingriff und zu einem Bruchteil der Kosten traditioneller Finanzberater. Für Anleger mit höherer Risikobereitschaft bietet die Welt der dezentralen Finanzen (DeFi) die Möglichkeit, Renditen mit digitalen Vermögenswerten durch Kreditprotokolle, Liquiditätsbereitstellung und Yield Farming zu erzielen. Obwohl diese Wege ein umfassendes Verständnis der damit verbundenen Risiken erfordern, stellen sie einen bedeutenden Wandel hin zu individueller Finanzautonomie und dem Potenzial für passives Einkommen dar, das für den Durchschnittsbürger zuvor unvorstellbar war.

Die Integration digitaler Finanzdienstleistungen ermöglicht es Einzelpersonen, ihre bestehenden Einkommensquellen zu optimieren. Budget-Apps, Ausgaben-Tracker und Tools zur persönlichen Finanzverwaltung bieten Echtzeit-Einblicke in das Ausgabeverhalten und erlauben es, Sparpotenziale zu erkennen und diese Mittel in Investitionen oder Schuldenabbau zu investieren. Dieser sorgfältige Umgang mit persönlichen Finanzen, unterstützt durch digitale Tools, ist entscheidend, um die Wirkung jedes Einkommens zu maximieren – sei es ein traditionelles Gehalt oder ein diversifiziertes Portfolio digitaler Einnahmen. Die Fähigkeit, Ressourcen zu verfolgen, zu analysieren und strategisch einzusetzen, ist in der neuen digitalen Wirtschaft von zentraler Bedeutung.

Darüber hinaus wird der Einkommensbegriff zunehmend fließender. Die traditionelle Vorstellung eines festen Monatsgehalts weicht einem dynamischeren Einkommensmodell, bei dem die Einkünfte aus verschiedenen Quellen stammen können – freiberufliche Projekte, passive Investitionen, Lizenzgebühren aus digitalen Kreationen und sogar die Beteiligung an dezentralen autonomen Organisationen (DAOs). Digitale Finanzdienstleistungen bieten die Infrastruktur, um diese Komplexität zu bewältigen und ermöglichen es Einzelpersonen, Einkünfte aus verschiedenen Quellen relativ einfach zu erhalten, zu speichern und zu reinvestieren. Diese Diversifizierung der Einkommensströme sorgt nicht nur für mehr finanzielle Stabilität, sondern bietet auch die Flexibilität, Leidenschaften nachzugehen und die Arbeit mit persönlichen Werten in Einklang zu bringen.

Mit Blick auf die Zukunft wird sich die Synergie zwischen digitalem Finanzwesen und digitalem Einkommen voraussichtlich beschleunigen. Neue Technologien wie künstliche Intelligenz werden die Finanzberatung und Anlagestrategien weiter personalisieren, während die kontinuierliche Weiterentwicklung der Blockchain-Technologie voraussichtlich noch innovativere Wege zur Wertschöpfung und zum Wertaustausch eröffnen wird. Das Metaverse beispielsweise ist auf dem besten Weg, sich zu einer bedeutenden digitalen Wirtschaft zu entwickeln, in der Einzelpersonen durch virtuelle Arbeit, digitalen Handel und die Schaffung virtueller Erlebnisse Einkommen erzielen können – allesamt gestützt auf Mechanismen des digitalen Finanzwesens.

Im Kern ist „Digital Finance, Digital Income“ ein Aufruf, die transformative Kraft des digitalen Zeitalters zu nutzen. Es geht darum zu erkennen, dass unsere finanzielle Zukunft nicht mehr allein von unserer traditionellen Beschäftigung abhängt, sondern von unserer Fähigkeit, digitale Werkzeuge einzusetzen, die sich wandelnde Finanzwelt zu verstehen und neue Einkommensmöglichkeiten kreativ zu erschließen. Es ist eine Einladung, die eigenen finanziellen Ziele selbst in die Hand zu nehmen und sich eine Zukunft voller Wohlstand und Sicherheit in der riesigen, stetig wachsenden digitalen Welt zu gestalten. Dieser Weg erfordert kontinuierliches Lernen und Anpassungsfähigkeit, doch die Belohnungen – finanzielle Unabhängigkeit, Flexibilität und das Potenzial für beispiellosen Wohlstand – sind die Mühe wert.

Die Finanzwelt wurde schon immer vom Konzept des Leverage angetrieben – dem strategischen Einsatz von Fremdkapital zur Steigerung potenzieller Renditen. Von erfahrenen Investoren, die Margin-Trading betreiben, bis hin zu Unternehmen, die Kredite für Expansionen aufnehmen, ist Leverage ein Eckpfeiler der Vermögensbildung und des Wirtschaftswachstums. Traditionelle Finanzsysteme mit ihrer inhärenten Komplexität, ihren Intermediären und mitunter intransparenten Prozessen stellen jedoch oft Markteintrittsbarrieren dar und können die Reichweite und Effizienz dieses wirkungsvollen Instruments einschränken. Hier kommt die Blockchain-Technologie ins Spiel: ein dezentrales, transparentes und unveränderliches Ledger-System, das die Finanzlandschaft rasant verändert. Ihre Fähigkeit, Peer-to-Peer-Transaktionen zu ermöglichen, Vereinbarungen durch Smart Contracts zu automatisieren und neuartige digitale Assets zu schaffen, läutet eine neue Ära des „Blockchain Financial Leverage“ ein – einen Paradigmenwechsel, der den Zugang demokratisieren, die Effizienz steigern und beispiellose Möglichkeiten der Kapitalnutzung eröffnen soll.

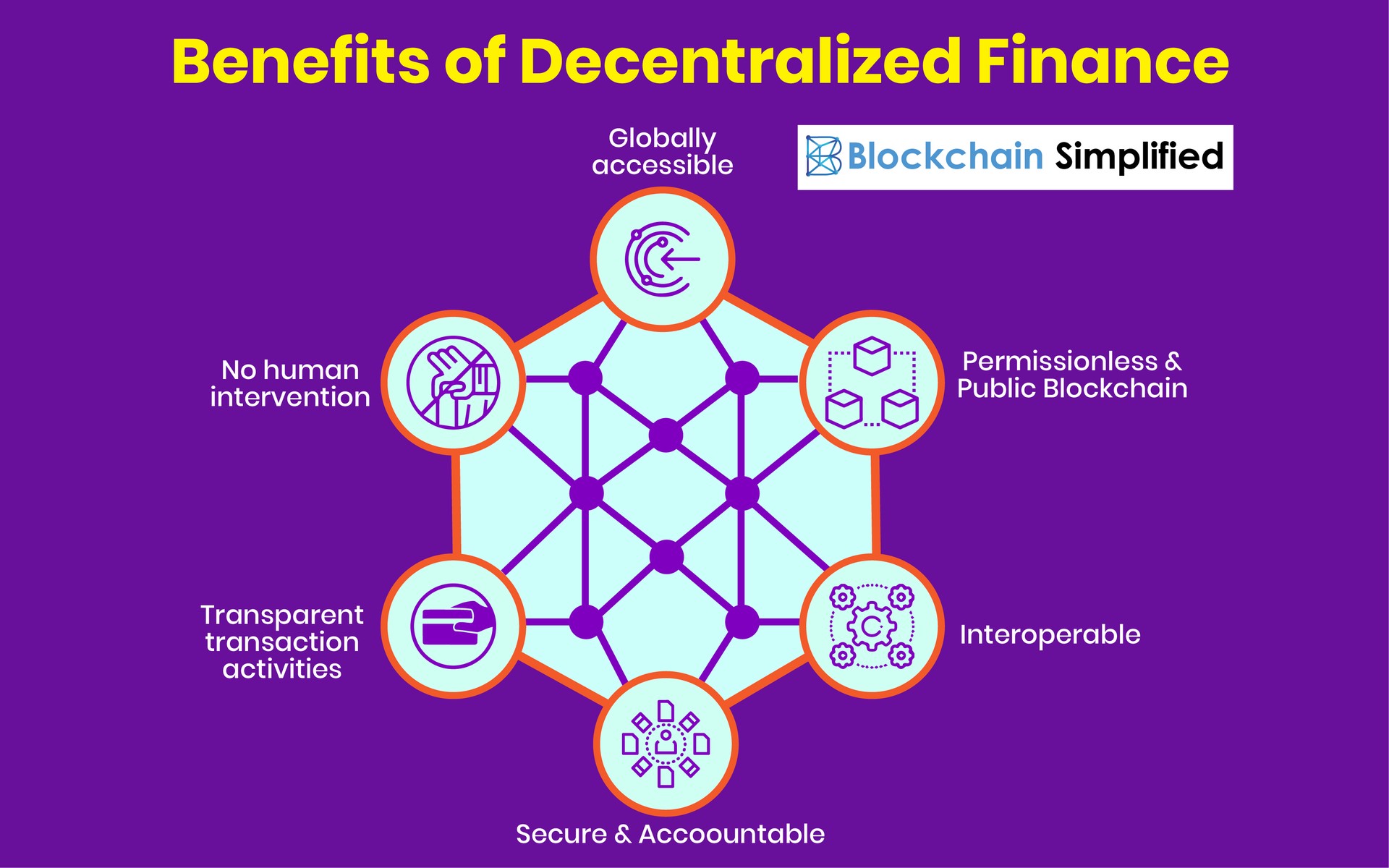

Im Kern nutzt die Blockchain-basierte Finanzhebelwirkung die inhärenten Stärken der Distributed-Ledger-Technologie, um flexiblere, zugänglichere und programmierbarere Finanzinstrumente zu schaffen. Stellen Sie sich eine Welt vor, in der Kreditaufnahme und -vergabe nicht mehr an die starren Strukturen von Banken und traditionellen Finanzinstituten gebunden sind. Stattdessen finden sie direkt zwischen den Parteien statt, ermöglicht durch selbstausführende Smart Contracts auf einer Blockchain. Dies ist die Essenz von Decentralized Finance (DeFi), einem aufstrebenden Ökosystem, das auf Blockchain-Prinzipien basiert und an der Spitze dieser Finanzrevolution steht. DeFi-Plattformen ermöglichen es Privatpersonen und Institutionen, ihre digitalen Vermögenswerte zu verleihen und Zinsen zu verdienen, während sie gleichzeitig anderen die Möglichkeit geben, diese Vermögenswerte zu leihen, typischerweise durch die Hinterlegung von Sicherheiten in Form anderer Kryptowährungen. Dieser Prozess, oft als besicherte Kreditvergabe bezeichnet, ist eine direkte Manifestation der Finanzhebelwirkung im Blockchain-Bereich.

Der Besicherungsmechanismus ist eine entscheidende Komponente. Anders als bei traditionellen Krediten, bei denen Bonitätsprüfungen und umfangreiche Dokumentation von größter Bedeutung sind, basiert die DeFi-Kreditvergabe primär auf Überbesicherung. Kreditnehmer hinterlegen einen bestimmten Betrag an Kryptowährung als Sicherheit und können im Gegenzug einen geringeren Betrag leihen. Diese inhärente Überbesicherung dient als Sicherheitsnetz für Kreditgeber und mindert das Ausfallrisiko. Fällt der Wert der Sicherheiten unter einen vordefinierten Schwellenwert (aufgrund von Marktschwankungen), liquidiert der Smart Contract automatisch einen Teil der Sicherheiten, um das Beleihungsverhältnis aufrechtzuerhalten und so die Vermögenswerte des Kreditgebers zu schützen. Dieses automatisierte Risikomanagement stellt eine deutliche Abkehr von traditionellen Methoden dar, die oft langwierige und kostspielige Rückforderungsverfahren mit sich bringen.

Die auf der Blockchain erforschten Hebelarten sind vielfältig und entwickeln sich ständig weiter. Neben einfachen besicherten Krediten beobachten wir das Aufkommen folgender Modelle:

Dezentraler Margin-Handel: Plattformen ermöglichen es Nutzern, Kryptowährungen zu leihen, um mit einer größeren Position zu handeln, als es ihr ursprüngliches Kapital normalerweise zulassen würde. Dies erhöht zwar die potenziellen Gewinne, aber entscheidenderweise auch die potenziellen Verluste. Smart Contracts verwalten Margin Calls und Liquidationen und stellen so die Rückzahlung der geliehenen Gelder sicher. Yield Farming und Liquidity Mining: Diese ausgefeilten DeFi-Strategien beinhalten, dass Nutzer dezentralen Börsen oder Kreditprotokollen Liquidität zur Verfügung stellen. Im Gegenzug für die Hinterlegung ihrer Vermögenswerte erhalten sie Belohnungen in Form neu geschaffener Token oder Transaktionsgebühren. Das in diesen Protokollen gebundene Kapital wird im Wesentlichen gehebelt, um weitere Renditen zu generieren, wodurch ein komplexes Netzwerk miteinander verbundener Finanzaktivitäten entsteht. Tokenisierte Sachwerte (RWAs): Die Blockchain wird zunehmend genutzt, um das Eigentum an materiellen Vermögenswerten wie Immobilien, Kunst oder Rohstoffen als digitale Token abzubilden. Diese tokenisierten Vermögenswerte können dann als Kreditsicherheiten dienen und die Lücke zwischen traditionellem Finanzwesen und der dezentralen Welt schließen. Dies eröffnet neue Möglichkeiten zur Hebelung illiquider Vermögenswerte, die zuvor schwer für Kredite zu nutzen waren. Derivatemärkte: Dezentrale Börsen ermöglichen die Erstellung und den Handel komplexer Finanzderivate wie Optionen und Futures, die auf der Blockchain basieren. Diese Instrumente ermöglichen gehebelte Wetten auf die zukünftigen Preisbewegungen von Kryptowährungen und anderen digitalen Vermögenswerten und bieten ausgefeilte Absicherungs- und Spekulationsmöglichkeiten.

Die Vorteile von Blockchain-basierten Finanzinstrumenten sind überzeugend. Erstens wird die Zugänglichkeit deutlich erhöht. Jeder mit Internetanschluss und einer Kryptowährungs-Wallet kann teilnehmen und die geografischen und bürokratischen Hürden traditioneller Finanzmärkte umgehen. Dies demokratisiert den Zugang zu Finanzmitteln und ermöglicht es Menschen, die bisher von traditionellen Finanzmärkten ausgeschlossen waren, diese zu nutzen. Zweitens ist Effizienz von größter Bedeutung. Smart Contracts automatisieren Prozesse und reduzieren so den Bedarf an Intermediären, manueller Überwachung und langen Abwicklungszeiten. Dies führt zu niedrigeren Transaktionskosten und einer schnelleren Ausführung. Drittens ist Transparenz im System verankert. Alle Transaktionen und die Logik der Smart Contracts werden in der öffentlichen Blockchain aufgezeichnet und bieten so ein beispielloses Maß an Transparenz und Nachvollziehbarkeit. Dies kann dazu beitragen, Informationsasymmetrien zu verringern und größeres Vertrauen aufzubauen.

Die Welt der Blockchain-basierten Finanzhebel ist jedoch nicht ohne Herausforderungen und Risiken. Aufgrund des noch jungen Charakters der Technologie befinden sich die regulatorischen Rahmenbedingungen noch in der Entwicklung, was Unsicherheiten mit sich bringt. Die Volatilität der Kryptowährungsmärkte kann bei gehebelten Positionen zu schnellen und erheblichen Verlusten führen. Schwachstellen in Smart Contracts treten zwar seltener auf, können aber weiterhin zu schwerwiegenden Ausnutzungen und Kapitalverlusten führen. Die Komplexität mancher DeFi-Strategien kann zudem eine Hürde für Neueinsteiger darstellen und erfordert eine steile Lernkurve. Trotz dieser Hürden ist der Trend klar: Blockchain-basierte Finanzhebel sind keine vorübergehende Erscheinung, sondern eine grundlegende Neugestaltung der Kapitalanlage und -vermehrung.

Das transformative Potenzial der Blockchain-basierten Finanzhebelwirkung geht weit über die bloße dezentrale Nachbildung bestehender Finanzinstrumente hinaus. Sie eröffnet grundlegend neue Perspektiven auf Kapitaleffizienz, Risikomanagement und Anlagestrategie. Die in Blockchain und Smart Contracts inhärente Programmierbarkeit ermöglicht die Entwicklung maßgeschneiderter Finanzprodukte und hochdynamischer Hebelmechanismen, die zuvor unvorstellbar waren. Hier liegt die wahre Innovation – in der Gestaltung von Finanzinstrumenten, die nicht nur zugänglicher und effizienter, sondern auch intelligenter und anpassungsfähiger sind.

Betrachten wir das Konzept der dynamischen Besicherung. Im traditionellen Finanzwesen sind die Besicherungsquoten oft fix. Auf einer Blockchain hingegen können Smart Contracts die Marktbedingungen und den Wert der Sicherheiten in Echtzeit überwachen. Dadurch lassen sich die Hebelquoten automatisch anhand vordefinierter Parameter anpassen, was eine höhere Flexibilität ermöglicht. Beispielsweise könnte ein Smart Contract in Zeiten hoher Marktvolatilität die erforderlichen Sicherheiten für neue Kredite automatisch erhöhen oder sogar Teilliquidationen auslösen, um ein sicheres Risikoniveau für Kreditgeber zu gewährleisten. Umgekehrt könnte in stabilen Märkten der Hebel potenziell erhöht werden, wodurch Kreditnehmern im Verhältnis zu ihren Sicherheiten mehr Kapital zur Verfügung steht. Diese intelligente Anpassung minimiert das Risiko von Kaskadenliquidationen, die einige DeFi-Protokolle in extremen Marktabschwüngen geplagt haben.

Darüber hinaus ermöglicht die Blockchain-basierte Finanzhebelwirkung neuartige Formen der Risikostreuung und -absicherung. Dezentrale Versicherungsprotokolle entstehen, die es Nutzern ermöglichen, sich gegen Smart-Contract-Ausfälle, die Abwertung von Stablecoins oder sogar Liquidationsrisiken abzusichern. Dadurch entsteht ein robusteres Ökosystem, in dem die Risiken, die jeder Form der Hebelwirkung innewohnen, durch dezentrale, gemeinschaftlich getragene Lösungen minimiert werden können. Stellen Sie sich vor, ein Händler mit gehebelten Positionen kann eine parametrische Versicherung abschließen, die automatisch auszahlt, wenn seine Sicherheiten aufgrund eines plötzlichen Kursverfalls liquidiert werden. So wird sein Hebelrisiko effektiv abgesichert, ohne dass er komplexe Derivatepositionen aktiv verwalten muss.

Die zunehmende Interoperabilität verschiedener Blockchains wird die Hebelwirkung von Blockchain-Finanztransaktionen deutlich verstärken. Mit der wachsenden Vernetzung von Blockchain-Netzwerken können Vermögenswerte und Liquidität freier zwischen ihnen fließen. Das bedeutet, dass Sicherheiten, die auf einer Blockchain hinterlegt sind, potenziell zur Erzielung von Hebelwirkung auf einer anderen Blockchain genutzt werden können, wodurch ein riesiger, vernetzter Kapitalpool entsteht. Diese kettenübergreifende Hebelwirkung kann erhebliche Liquidität freisetzen und komplexere Handelsstrategien ermöglichen, die mehrere dezentrale Ökosysteme umfassen. Beispielsweise könnte ein Nutzer Ethereum als Sicherheit auf der Ethereum-Blockchain hinterlegen und anschließend eine synthetische Repräsentation dieser Sicherheit auf einer schnelleren Blockchain mit niedrigeren Gebühren verwenden, um gehebelten Handel zu betreiben – alles gesteuert durch interoperable Smart Contracts.

Die Auswirkungen für institutionelle Anleger sind besonders bedeutend. Obwohl sie anfangs zögerlich waren, erkunden viele große Finanzinstitute nun den DeFi-Bereich und beteiligen sich aktiv daran. Blockchain-basierte Finanzhebel bieten ihnen folgende Möglichkeiten:

Optimierung der Kapitalallokation: Institutionen können Kapital effizienter einsetzen und durch Kreditprotokolle oder die Beteiligung an der Liquiditätsbereitstellung Erträge aus ungenutzten Vermögenswerten generieren. Zugang zu neuen Anlagestrategien: Die Programmierbarkeit von DeFi ermöglicht die Entwicklung komplexer, automatisierter Anlagestrategien, die sich an die Marktbedingungen anpassen. Reduzierung der Betriebskosten: Durch die Nutzung dezentraler Infrastruktur können Institutionen ihre Backoffice-Prozesse optimieren, das Kontrahentenrisiko verringern und Transaktionsgebühren senken. Nutzung tokenisierter Vermögenswerte: Die Möglichkeit, tokenisierte reale Vermögenswerte als Sicherheiten zu verwenden, eröffnet vielfältige Möglichkeiten zur Nutzung bisher illiquider Vermögenswerte und deren Integration in den digitalen Finanzsektor.

Es ist jedoch entscheidend, die fortlaufende Entwicklung und die damit verbundenen Risiken zu berücksichtigen. Der Kryptomarkt bleibt hochvolatil, und gehebelte Positionen verstärken diese Schwankungen. Smart-Contract-Audits und robuste Sicherheitsmaßnahmen sind unerlässlich, doch das Risiko von Sicherheitslücken, selbst wenn es gering ist, lässt sich nicht vollständig ausschließen. Die regulatorische Klarheit ist noch nicht vollständig geklärt, und die Navigation durch das sich wandelnde Rechtsumfeld ist sowohl für private als auch für institutionelle Anleger von großer Bedeutung. Auch die Aufklärung der Nutzer ist entscheidend; das Verständnis der Funktionsweise von Smart Contracts, der Besicherung und der Liquidationsschwellen ist unerlässlich für ein effektives Risikomanagement.

Trotz dieser Überlegungen ist die Entwicklung der Blockchain-basierten Finanzfinanzierung von stetiger Innovation und zunehmender Komplexität geprägt. Sie stellt einen Paradigmenwechsel von traditionellen, oft starren Finanzstrukturen hin zu einem flexibleren, programmierbaren und zugänglicheren Ökosystem dar. Durch die Nutzung dezentraler Ledger und Smart Contracts erleben wir den Beginn einer Ära, in der Kapital mit beispielloser Effizienz und Kreativität eingesetzt werden kann. Die Möglichkeit, Kredite aufzunehmen, zu verleihen und mit potenziell höheren Renditen zu investieren – alles innerhalb eines transparenten und automatisierten Rahmens – ist nicht nur ein technologischer Fortschritt, sondern eine grundlegende Neudefinition dessen, was Finanzfinanzierung im digitalen Zeitalter sein kann und sein wird. Mit zunehmender Reife der Technologie und dem Wachstum des Ökosystems wird die Blockchain-basierte Finanzfinanzierung zu einem unverzichtbaren Instrument für Vermögensbildung und Wirtschaftswachstum, das die Finanzwelt demokratisiert und neue Dimensionen der Kapitaleffizienz für alle erschließt.

Web3 Digital Identity Verification Rewards Surge – Revolutionierung des Vertrauens im neuen digitale

Die Zukunft des Verdienens – Tauchen Sie ein in die Web3-Rabatt-Affiliate-Programme