Die aufstrebende Welt der B2B-Blockchain-Zahlungsnetzwerke – Wegbereiter der Zukunft von Transaktion

Die aufstrebende Welt der B2B-Blockchain-Zahlungsnetzwerke: Wegbereiter für die Zukunft von Transaktionen

In der sich rasant entwickelnden digitalen Wirtschaft von heute gilt die Verbindung von Blockchain-Technologie und B2B-Zahlungssystemen als Leuchtturm der Innovation. Da Unternehmen weltweit nach effizienteren, sichereren und transparenteren Methoden für Finanztransaktionen suchen, haben sich B2B-Blockchain-Zahlungsnetzwerke als transformative Kraft erwiesen. Dieser erste Teil unserer Untersuchung beleuchtet die komplexen Funktionsweisen dieser Netzwerke und ihre tiefgreifenden Auswirkungen auf den globalen Handel.

Blockchain: Das Fundament moderner Zahlungssysteme

Das Herzstück von B2B-Blockchain-Zahlungsnetzwerken bildet die Blockchain-Technologie, ein dezentrales, verteiltes Register, das Transaktionen auf mehreren Computern so aufzeichnet, dass die registrierten Transaktionen nicht nachträglich verändert werden können. Diese Technologie ist nicht nur ein Trend, sondern ein grundlegender Wandel in der Abwicklung von Finanztransaktionen.

Die inhärenten Eigenschaften der Blockchain – Dezentralisierung, Unveränderlichkeit und Transparenz – verändern die Landschaft des B2B-Zahlungsverkehrs grundlegend. Durch den Wegfall von Intermediären wie Banken senkt die Blockchain die Transaktionskosten und beschleunigt den Prozess. Dies ist besonders vorteilhaft für grenzüberschreitende Transaktionen, bei denen traditionelle Bankmethoden oft mit komplexen Prozessen, hohen Gebühren und erheblichen Verzögerungen verbunden sind.

Die Rolle von Smart Contracts

Einer der überzeugendsten Aspekte der Blockchain im B2B-Zahlungsverkehr ist der Einsatz von Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Smart Contracts setzen die Vertragsbedingungen automatisch durch und führen sie aus, sobald bestimmte Bedingungen erfüllt sind. Dadurch wird der Bedarf an manuellen Eingriffen deutlich reduziert. Dies minimiert nicht nur menschliche Fehler, sondern stellt auch sicher, dass sich alle Parteien an die vereinbarten Bedingungen halten, was Vertrauen und Effizienz fördert.

Im Bereich der Lieferkettenfinanzierung können Smart Contracts beispielsweise die Freigabe von Zahlungen auf Basis der Waren- oder Dienstleistungslieferung automatisieren und so sicherstellen, dass Zahlungen erst erfolgen, wenn alle Bedingungen erfüllt sind. Dieses Maß an Automatisierung und Vertrauen ist ein Wendepunkt für B2B-Transaktionen, bei denen zeitnahe und präzise Zahlungen von entscheidender Bedeutung sind.

Sicherheits- und Betrugsprävention

Sicherheit ist im Bereich der Finanztransaktionen von höchster Bedeutung, und die Blockchain bietet hierfür robuste Lösungen. Dank ihrer dezentralen Struktur hat keine einzelne Instanz die Kontrolle über das gesamte Netzwerk, was es Angreifern extrem erschwert, das System zu kompromittieren. Jede Transaktion wird verschlüsselt und mit der vorherigen verknüpft, wodurch eine unveränderliche Kette entsteht, die nahezu unmöglich zu manipulieren ist.

Dieses hohe Sicherheitsniveau ist besonders vorteilhaft für B2B-Transaktionen, bei denen viel auf dem Spiel steht und das Betrugsrisiko hoch ist. Durch den Einsatz von Blockchain können Unternehmen das Betrugsrisiko deutlich reduzieren und die Sicherheit ihrer Zahlungsprozesse insgesamt verbessern.

Effizienz und Kostenreduzierung

Einer der überzeugendsten Vorteile von B2B-Blockchain-Zahlungsnetzwerken ist die signifikante Effizienzsteigerung und Kostensenkung. Herkömmliche Zahlungssysteme involvieren oft mehrere Zwischenhändler, die jeweils Gebühren für ihre Dienstleistungen erheben. Dies verlangsamt nicht nur den Transaktionsprozess, sondern erhöht auch die Gesamtkosten.

Die Blockchain-Technologie macht Zwischenhändler überflüssig, beschleunigt den Zahlungsprozess und senkt die Kosten. So können beispielsweise grenzüberschreitende Zahlungen, deren Bearbeitung üblicherweise mehrere Tage dauert, mithilfe der Blockchain-Technologie innerhalb weniger Minuten abgewickelt werden. Diese Geschwindigkeit und Effizienz sind für Unternehmen, die auf globalen Märkten tätig sind, von unschätzbarem Wert.

Transparenz und Rückverfolgbarkeit

Die Transparenz der Blockchain ermöglicht die unveränderliche Speicherung aller Transaktionen und damit die einfache Nachverfolgung des gesamten Zahlungsprozesses. Diese Transparenz ist besonders vorteilhaft für Branchen mit strengen Compliance- und Regulierungsauflagen. Durch die Bereitstellung eines klaren und unveränderlichen Transaktionsprotokolls unterstützt die Blockchain Unternehmen dabei, regulatorische Anforderungen zu erfüllen und potenzielle Bußgelder und rechtliche Probleme zu vermeiden.

In der pharmazeutischen Industrie beispielsweise, wo die Rückverfolgbarkeit von Produkten für die Sicherheit und die Einhaltung von Vorschriften von entscheidender Bedeutung ist, kann die Blockchain eine transparente und unveränderliche Aufzeichnung der gesamten Lieferkette vom Hersteller bis zum Endverbraucher liefern.

Herausforderungen und Zukunftsperspektiven

Die Vorteile von B2B-Blockchain-Zahlungsnetzwerken liegen zwar auf der Hand, doch es bestehen weiterhin Herausforderungen. Die Skalierbarkeit bleibt ein zentrales Problem, da die aktuelle Blockchain-Infrastruktur möglicherweise Schwierigkeiten hat, das für den globalen Handel erforderliche enorme Transaktionsvolumen zu bewältigen. Zudem stellen regulatorische Hürden und die Notwendigkeit einer breiten Akzeptanz Herausforderungen für die flächendeckende Implementierung der Blockchain-Technologie dar.

Die Zukunftsaussichten sind jedoch vielversprechend. Mit dem fortschreitenden technologischen Fortschritt und der zunehmenden Verbreitung von Blockchain-Technologie in Unternehmen dürften diese Herausforderungen bewältigt werden. Das Potenzial der Blockchain, den B2B-Zahlungsverkehr zu revolutionieren, ist immens und birgt die Möglichkeit, ein effizienteres, sichereres und transparenteres globales Finanzsystem zu schaffen.

Im nächsten Teil dieser Reihe werden wir uns eingehender mit konkreten Fallstudien und Beispielen befassen, wie B2B-Blockchain-Zahlungsnetzwerke in verschiedenen Branchen implementiert werden, und deren transformative Wirkung auf den globalen Handel hervorheben.

Die transformative Wirkung von B2B-Blockchain-Zahlungsnetzwerken: Anwendungen in der Praxis und zukünftige Entwicklungen

Im zweiten Teil unserer Betrachtung werden wir die praktischen Anwendungen von B2B-Blockchain-Zahlungsnetzwerken in verschiedenen Branchen genauer untersuchen. Wir werden auch zukünftige Entwicklungen und potenzielle Fortschritte beleuchten, die den globalen Handel weiter revolutionieren könnten. Ziel dieses Teils ist es, ein umfassendes Verständnis dafür zu vermitteln, dass Blockchain nicht nur eine technologische Weiterentwicklung, sondern ein grundlegender Wandel in der Art und Weise ist, wie Unternehmen Finanztransaktionen abwickeln.

Fallstudien: Blockchain in der Praxis

1. Lieferkettenfinanzierung

Eine der wichtigsten Anwendungen von B2B-Blockchain-Zahlungsnetzwerken liegt im Bereich der Lieferkettenfinanzierung. Unternehmen entlang der Lieferkette stehen häufig vor Herausforderungen im Zusammenhang mit Zahlungsverzögerungen und Kreditrisiken. Die intelligenten Verträge und das transparente Hauptbuch der Blockchain können diese Prozesse optimieren.

Maersk, ein weltweit führendes Schifffahrtsunternehmen, hat beispielsweise gemeinsam mit IBM TradeLens entwickelt, eine Blockchain-basierte Plattform, die die Effizienz und Transparenz des Welthandels verbessert. Durch die Bereitstellung eines gemeinsamen digitalen Handelsraums ermöglicht TradeLens allen Beteiligten der Lieferkette den Zugriff auf Echtzeitinformationen und die Automatisierung von Zahlungsprozessen mittels Smart Contracts. Dies hat den Zeit- und Kostenaufwand für Zahlungen in der Lieferkette erheblich reduziert.

2. Immobilientransaktionen

Die Blockchain-Technologie sorgt auch im Immobiliensektor für Aufsehen. Traditionelle Immobilientransaktionen sind oft komplex und involvieren zahlreiche Zwischenhändler, was zu Verzögerungen und hohen Gebühren führt. Das transparente und unveränderliche Register der Blockchain kann diese Prozesse vereinfachen.

Propy, eine Blockchain-basierte Immobilienplattform, ermöglicht es Käufern und Verkäufern beispielsweise, Transaktionen sicher und transparent abzuwickeln. Durch die Nutzung der Blockchain automatisiert Propy den gesamten Prozess – von der Vertragsunterzeichnung bis zur Eigentumsübertragung – und reduziert so den Bedarf an Vermittlern und senkt die Transaktionskosten erheblich.

3. Internationaler Handel

Der internationale Handel ist ein weiterer Bereich, in dem die Blockchain-Technologie einen bedeutenden Einfluss hat. Grenzüberschreitende Zahlungen sind typischerweise langsam und teuer, da zahlreiche Zwischenhändler involviert sind. Die dezentrale Natur der Blockchain kann diese Prozesse optimieren.

Ripple, ein auf Blockchain basierendes Zahlungsprotokoll, arbeitet weltweit mit Finanzinstituten zusammen, um schnelle, sichere und kostengünstige grenzüberschreitende Zahlungen zu ermöglichen. Durch den Einsatz der Blockchain-Technologie hat Ripple den Zeit- und Kostenaufwand im internationalen Handel deutlich reduziert und erleichtert Unternehmen so die Abwicklung globaler Transaktionen.

Zukunftsperspektiven: Fortschritte und Innovationen

Da sich die Blockchain-Technologie stetig weiterentwickelt, ist das Potenzial für weitere Fortschritte und Innovationen in B2B-Zahlungsnetzwerken enorm. Im Folgenden werden einige zukünftige Entwicklungsrichtungen und mögliche Fortschritte vorgestellt:

1. Verbesserte Skalierbarkeit

Skalierbarkeit bleibt eine der größten Herausforderungen für Blockchain-Netzwerke. Laufende Forschung und Entwicklung konzentrieren sich jedoch auf die Schaffung skalierbarerer Lösungen. Technologien wie Sharding und Layer-2-Lösungen zielen darauf ab, das Skalierungsproblem zu lösen und Blockchain-Netzwerken die Verarbeitung eines größeren Transaktionsvolumens zu ermöglichen.

2. Integration mit anderen Technologien

Die Integration der Blockchain-Technologie mit anderen Zukunftstechnologien wie künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) birgt das Potenzial, noch leistungsfähigere und effizientere Zahlungssysteme zu schaffen. So kann KI beispielsweise zur Analyse von Transaktionsdaten und zur Betrugsprävention eingesetzt werden, während IoT zur Automatisierung und Sicherung von Lieferkettenprozessen genutzt werden kann.

3. Regulatorische Rahmenbedingungen

Mit der zunehmenden Verbreitung der Blockchain-Technologie wird die Notwendigkeit klarer und effektiver Regulierungsrahmen immer wichtiger. Regierungen und Aufsichtsbehörden weltweit arbeiten an Rahmenbedingungen, die den sicheren und verantwortungsvollen Einsatz der Blockchain im Finanzwesen gewährleisten sollen. Diese Rahmenbedingungen werden für die breite Akzeptanz der Blockchain-Technologie in B2B-Zahlungsnetzwerken von entscheidender Bedeutung sein.

4. Weitverbreitete Akzeptanz

Die flächendeckende Einführung der Blockchain-Technologie ist noch im Gange. Die steigende Zahl von Unternehmen und Finanzinstituten, die Blockchain einsetzen, deutet jedoch auf einen wachsenden Trend hin. Mit zunehmender Verbreitung der Blockchain werden Netzwerkeffekte greifen und es anderen erleichtern und kostengünstiger machen, diesem Beispiel zu folgen.

5. Verbesserte Benutzererfahrung

Mit zunehmender Verbreitung der Blockchain-Technologie rückt die Verbesserung der Benutzerfreundlichkeit immer stärker in den Fokus. Dazu gehören die Entwicklung benutzerfreundlicherer Oberflächen, die Reduzierung von Transaktionszeiten und die Zugänglichkeit der Blockchain für ein breiteres Spektrum von Unternehmen.

Fazit: Der Beginn einer neuen Ära im B2B-Zahlungsverkehr

Das Aufkommen von B2B-Blockchain-Zahlungsnetzwerken markiert einen bedeutenden Wandel in der Art und Weise, wie Unternehmen Finanztransaktionen abwickeln. Durch die Nutzung der dezentralen, transparenten und sicheren Natur der Blockchain revolutionieren diese Netzwerke die Effizienz, senken die Kosten und erhöhen die Sicherheit im globalen Handel.

Obwohl Herausforderungen wie Skalierbarkeit, regulatorische Hürden und eine breite Akzeptanz weiterhin bestehen, ist das Potenzial der Blockchain-Technologie zur Transformation des B2B-Zahlungsverkehrs immens. Mit dem fortschreitenden technologischen Fortschritt und der zunehmenden Verbreitung der Blockchain-Technologie in Unternehmen werden wir voraussichtlich eine neue Ära im globalen Handel erleben, die durch schnellere, sicherere und transparentere Finanztransaktionen gekennzeichnet ist.

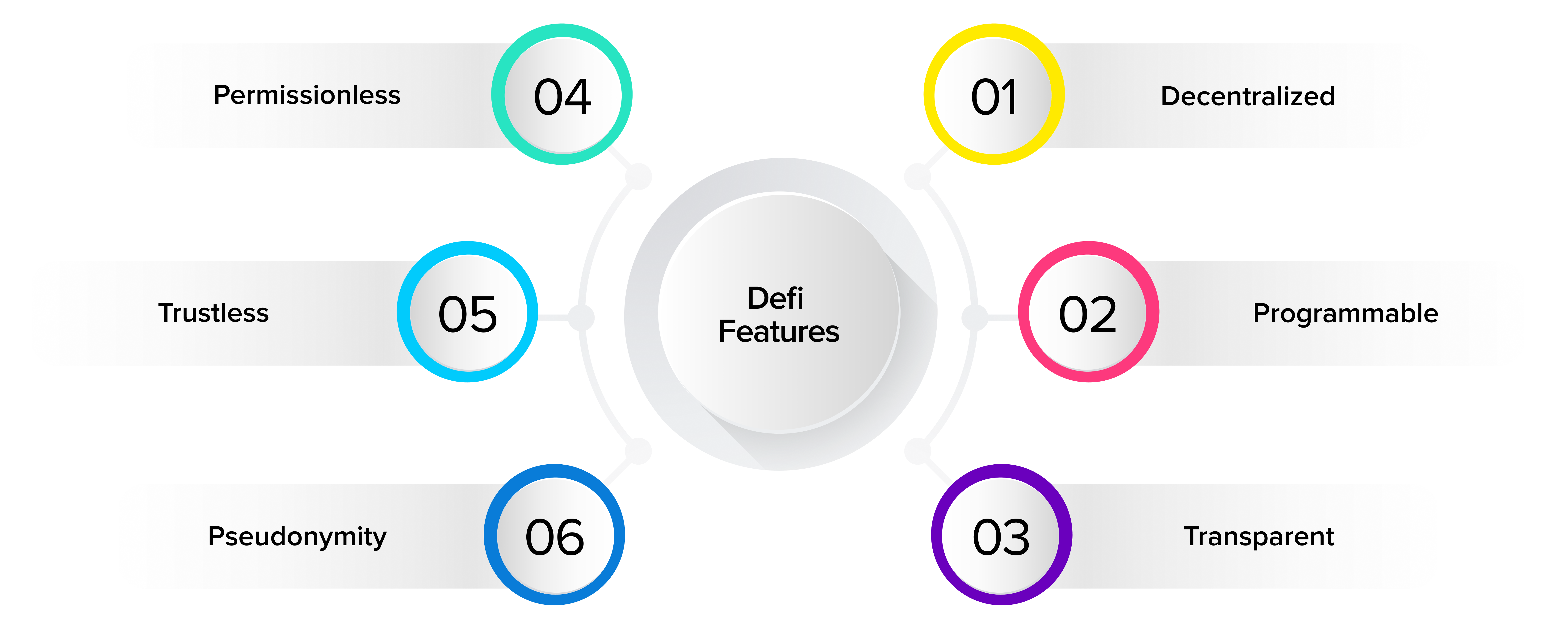

Seit Jahrtausenden ist die Entstehung von Reichtum an materielle Güter, menschliche Arbeit und das komplexe Zusammenspiel von Angebot und Nachfrage in etablierten Systemen gebunden. Wir haben Reichtum als Landbesitz, als Ertrag unserer Arbeit oder als Gewinn aus klugen Investitionen in Unternehmen verstanden, die in streng regulierten Rahmenbedingungen agieren. Doch was wäre, wenn Reichtum nicht nur aus bestehenden Ressourcen, sondern aus dem Gefüge digitaler Interaktion und des Vertrauens selbst entstehen könnte? Dies ist das revolutionäre Versprechen der Blockchain-Technologie – ein Paradigmenwechsel, der unser Verständnis von Wert und seiner Entstehung grundlegend verändert. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, ein digitales Buch, das über ein Netzwerk von Computern geteilt wird. Diese Dezentralisierung ist entscheidend. Anders als in traditionellen Systemen, in denen eine zentrale Instanz (wie eine Bank oder eine Regierung) Transaktionen kontrolliert und verifiziert, verteilt die Blockchain diese Macht. Diese inhärente Transparenz und die Widerstandsfähigkeit gegen Ausfälle einzelner Komponenten bilden das Fundament, auf dem neue Formen der Reichtumsschaffung aufbauen.

Eine der unmittelbarsten und bekanntesten Methoden, mit denen Blockchain-Technologie Vermögen generiert, ist die Schaffung digitaler Vermögenswerte, insbesondere von Kryptowährungen. Bitcoin, der Pionier, demonstrierte, dass eine dezentrale, durch kryptografische Prinzipien gesicherte digitale Währung einen inhärenten Wert besitzen und als Tauschmittel und Wertspeicher dienen kann. Die erstmalige Erzeugung dieser digitalen Coins durch einen Prozess namens „Mining“ (bei einigen Blockchains wie Bitcoin) ähnelt der Entdeckung und Gewinnung einer neuen Ressource. Miner wenden Rechenleistung und Energie auf, um Transaktionen zu validieren und das Netzwerk zu sichern, und werden dafür mit neu geschaffener Kryptowährung belohnt. Dieser Prozess führt dem Ökosystem direkt neue Werteinheiten zu und stellt somit eine neuartige Form der Vermögensbildung dar. Die Knappheit dieser digitalen Vermögenswerte, die oft in ihrem zugrunde liegenden Code programmiert ist (wie beispielsweise die Begrenzung der Bitcoin-Menge auf 21 Millionen Coins), trägt zusätzlich zu ihrem potenziellen Wert bei und spiegelt die Prinzipien von Edelmetallen wider. Mit steigender Nachfrage nach diesen digitalen Währungen, getrieben durch Akzeptanz, Nutzen und spekulatives Interesse, kann ihr Wert steigen und so erhebliches Vermögen für frühe Anwender und Investoren schaffen.

Die Möglichkeiten der Blockchain zur Wertschöpfung reichen jedoch weit über die anfängliche Ausgabe von Kryptowährungen hinaus. Das Aufkommen von Smart Contracts – sich selbst ausführenden Verträgen, deren Bedingungen direkt im Code verankert sind – hat ein Universum an Möglichkeiten eröffnet. Diese programmierbaren Verträge setzen ihre Bedingungen automatisch durch, sobald vordefinierte Voraussetzungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Vermittlern, und das Risiko von Betrug oder Streitigkeiten wird reduziert. Man kann es sich wie einen digitalen Treuhandservice vorstellen, der rund um die Uhr aktiv ist und keine Fehler macht. Diese Fähigkeit hat den Weg für Decentralized Finance (DeFi) geebnet. DeFi-Plattformen, die auf Blockchains wie Ethereum basieren, ermöglichen die Nachbildung traditioneller Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – auf eine offene und transparente Weise.

Betrachten wir die Themen Kreditvergabe und Kreditaufnahme. Im traditionellen Finanzwesen beinhaltet die Sicherung eines Kredits häufig Bonitätsprüfungen, Sicherheiten und einen langwierigen Genehmigungsprozess bei einer Bank. Im DeFi-Bereich können Nutzer ihre digitalen Vermögenswerte Liquiditätspools zur Verfügung stellen und dafür Zinsen erhalten oder durch die Hinterlegung von Sicherheiten Kredite aufnehmen. Die Abwicklung erfolgt über Smart Contracts. Die Zinssätze werden häufig algorithmisch ermittelt und spiegeln Angebot und Nachfrage in Echtzeit wider. Diese Disintermediation ermöglicht potenziell höhere Renditen für Kreditgeber und einen leichteren Zugang zu Krediten für Nutzer. Dadurch wird Kapital freigesetzt, das sonst ungenutzt bliebe, und es werden neue Einkommensströme generiert. Dezentrale Börsen (DEXs) ermöglichen den Peer-to-Peer-Handel mit digitalen Vermögenswerten ohne zentrales Orderbuch oder Verwahrstelle. Nutzer behalten während des gesamten Handelsprozesses die Kontrolle über ihre privaten Schlüssel und Vermögenswerte – ein deutlicher Unterschied zu traditionellen Börsen, bei denen die Gelder von der Börse selbst verwahrt werden. Die durch diese Handelsaktivitäten generierten Gebühren tragen zusammen mit den Transaktionsgebühren auf der Blockchain zur kontinuierlichen Wertschöpfung innerhalb des Ökosystems bei und werden häufig an Token-Inhaber oder Validatoren ausgeschüttet.

Darüber hinaus ermöglicht die Blockchain die Tokenisierung von Vermögenswerten. Dabei werden reale oder digitale Vermögenswerte in digitale Token auf einer Blockchain umgewandelt. Stellen Sie sich Bruchteilseigentum an einem Kunstwerk, einer Immobilie oder sogar an geistigem Eigentum vor. Die Blockchain erlaubt die Aufteilung dieser Vermögenswerte in kleinere, handelbare Einheiten, wodurch sie einem breiteren Anlegerkreis zugänglich werden und Liquidität für zuvor illiquide Vermögenswerte geschaffen wird. Ein einzelner, wertvoller Vermögenswert kann in Tausende oder Millionen von Token tokenisiert werden, von denen jeder einen Bruchteil des Eigentums repräsentiert. Dies eröffnet neue Investitionsmöglichkeiten und ermöglicht es Einzelpersonen, an Märkten teilzunehmen, die ihnen aufgrund hoher Einstiegskosten zuvor verschlossen waren. Die Schaffung und der Handel dieser tokenisierten Vermögenswerte generieren Vermögen durch Investitionen, Wertsteigerungen und die Erschließung neuer Märkte. Die zugrunde liegende Technologie gewährleistet die Integrität und Transparenz von Eigentum und Übertragung und schafft Vertrauen in diese neuartigen Wertformen. Es geht hier nicht nur um digitale Währungen, sondern um die digitale Repräsentation und Bruchteilsbildung von praktisch allem, was Wert besitzt.

Die Auswirkungen sind tiefgreifend. Sie demokratisiert den Zugang zu Investitionsmöglichkeiten, gibt Einzelpersonen mehr Kontrolle über ihr Vermögen und fördert Innovationen, indem sie die Markteintrittsbarrieren für neue Finanzprodukte und -dienstleistungen senkt. Die Vermögensbildung findet nicht nur abstrakt statt, sondern manifestiert sich konkret – von den Renditen aus dem Staking digitaler Vermögenswerte über die Gewinne aus der Teilnahme an DeFi-Protokollen bis hin zum Wertzuwachs durch die Tokenisierung zuvor unzugänglicher Vermögenswerte. Blockchain ist nicht nur eine Technologie, sondern ein Katalysator, eine digitale Alchemie, die Daten und Code in Chancen für Wohlstand verwandelt und Wert schafft, wo zuvor nur Reibungsverluste und Ineffizienz herrschten. Die von ihr geförderte Dezentralisierung beschränkt sich nicht nur auf die Abschaffung von Zwischenhändlern, sondern zielt auch auf die Umverteilung von Macht und das Potenzial zur Vermögensbildung an eine breitere Bevölkerungsschicht ab.

Wenn wir über die grundlegenden Elemente hinausgehen, werden die komplexen Wege, auf denen Blockchain Wohlstand schafft, noch deutlicher und zeigen ihr transformatives Potenzial in verschiedenen Sektoren auf. Das Konzept des „programmierbaren Geldes“, ermöglicht durch Smart Contracts, hat eine Revolution in der Wertverwaltung und im Werttransfer ausgelöst und beispiellose Möglichkeiten zur Vermögensbildung eröffnet. Ein wichtiger Anwendungsbereich sind Non-Fungible Tokens (NFTs). Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, sind NFTs weitaus vielseitiger. Sie repräsentieren einzigartige, verifizierbare digitale oder physische Vermögenswerte, deren Eigentum in einer Blockchain festgehalten ist. Diese Einzigartigkeit und die nachweisbare Knappheit haben völlig neue Märkte geschaffen. Künstler, Musiker und Kreative können ihre digitalen Werke nun direkt monetarisieren, indem sie einzigartige Token verkaufen, die Eigentumsrechte oder Zugriffsrechte gewähren. Dadurch werden traditionelle Gatekeeper wie Galerien oder Plattenfirmen umgangen, sodass Kreative einen größeren Anteil des von ihnen geschaffenen Wertes abschöpfen und direkt Vermögen aus ihren Werken generieren können.

Der Sekundärmarkt für NFTs verstärkt das Potenzial zur Vermögensbildung zusätzlich. Beim Weiterverkauf eines NFTs kann der ursprüngliche Urheber oft so programmiert werden, dass er über Smart Contracts einen Prozentsatz des Wiederverkaufspreises erhält. Dies schafft eine kontinuierliche Einnahmequelle für Urheber – ein neuartiges Konzept in vielen traditionellen Kreativbranchen. Auch Investoren können vom Kauf, Halten und Verkauf von NFTs profitieren, deren Wert steigt, ähnlich wie auf traditionellen Kunst- oder Sammlermärkten, jedoch mit der zusätzlichen Transparenz und Sicherheit des Blockchain-Eigentums. Neben Kunst werden NFTs auch für Ticketing, virtuelle Immobilien in Metaverses, digitale Sammlerstücke und sogar einzigartige In-Game-Gegenstände erforscht. Jede dieser Anwendungen birgt das Potenzial, durch Besitz, Handel und Nutzung Vermögen zu generieren.

Ein weiterer überzeugender Aspekt ist der Aufstieg dezentraler autonomer Organisationen (DAOs). DAOs sind Organisationen, die durch in Smart Contracts kodierte Regeln geregelt und von ihren Mitgliedern, typischerweise Token-Inhabern, kontrolliert werden. Sie bieten ein neues Modell für gemeinschaftliche Investitionen und Ressourcenverwaltung. Mitglieder können Initiativen vorschlagen und darüber abstimmen. Bei Zustimmung führen die Smart Contracts die vereinbarten Aktionen automatisch aus. So können Gemeinschaften Kapital für Investitionen in verschiedene Projekte bündeln – von der Finanzierung von Startups über den Erwerb digitaler Vermögenswerte bis hin zur Verwaltung physischer Güter. Der durch diese gemeinschaftlichen Anstrengungen erwirtschaftete Wohlstand wird dann entsprechend dem Anteil oder Beitrag der DAO-Mitglieder verteilt, wodurch ein Modell des gemeinsamen Wohlstands entsteht. Dies fördert das Gefühl der Mitbestimmung und motiviert zur aktiven Teilnahme, da die Mitglieder direkt vom Erfolg der DAO profitieren. Es ist ein wirkungsvoller Mechanismus, um Ressourcen und Expertise zu bündeln und Chancen zu nutzen, die Einzelpersonen allein möglicherweise verschlossen blieben.

Die Effizienzgewinne und Kostensenkungen, die die Blockchain bietet, tragen direkt zur Wertschöpfung bei. Durch den Wegfall von Zwischenhändlern in Prozessen wie Lieferkettenmanagement, grenzüberschreitenden Zahlungen und Buchhaltung können Unternehmen ihre Betriebskosten deutlich senken. Diese Einsparungen lassen sich reinvestieren, als Gewinn ausschütten oder an die Verbraucher weitergeben und schaffen so indirekt Wohlstand. Im Lieferkettenmanagement beispielsweise ermöglicht die Blockchain eine transparente und unveränderliche Dokumentation des Warenflusses vom Ursprung bis zum Ziel. Dies reduziert Betrug, verbessert die Rückverfolgbarkeit und optimiert die Logistik, was zu weniger Verlusten und höherer Effizienz führt. Der Werterhalt und die Zeitersparnis wirken sich direkt positiv auf das Unternehmensergebnis aus und schaffen so Mehrwert. Auch grenzüberschreitende Zahlungen, die traditionell mit Verzögerungen und hohen Gebühren verbunden sind, lassen sich durch Blockchain-basierte Lösungen deutlich verbessern. Dies ermöglicht schnellere und kostengünstigere Transaktionen, was für den globalen Handel und Vermögenstransfer von entscheidender Bedeutung ist.

Darüber hinaus schafft die inhärente Sicherheit und Unveränderlichkeit der Blockchain Vertrauen – eine unerlässliche Voraussetzung für jedes Wirtschaftssystem. In einer Welt, die sich zunehmend mit Datenschutz und Datensicherheit auseinandersetzt, bietet die Blockchain eine robuste Lösung. Die sichere Speicherung und Verwaltung sensibler Daten, von persönlichen Identifikationsdaten bis hin zu geistigem Eigentum, kann neue Märkte für Datendienste schaffen und die Integrität digitaler Vermögenswerte gewährleisten. Das Vertrauen, das aus dem Wissen um die Sicherheit der eigenen digitalen Bestände und die Nachvollziehbarkeit der Transaktionen entsteht, fördert eine stärkere Beteiligung an der digitalen Wirtschaft und trägt so zu Investitionen und Wirtschaftswachstum bei. Dieses Vertrauen ist die unsichtbare Währung, die jeder materiellen Vermögensbildung zugrunde liegt.

Die fortlaufende Entwicklung des Metaverse, eines persistenten, vernetzten Systems virtueller Welten, basiert maßgeblich auf der Blockchain-Technologie. Innerhalb dieser virtuellen Bereiche können Nutzer digitales Land besitzen, digitale Güter und Dienstleistungen erstellen und verkaufen sowie an virtuellen Wirtschaftssystemen teilnehmen. NFTs sind entscheidend für den Eigentumsnachweis dieser virtuellen Vermögenswerte, während Kryptowährungen als Tauschmittel dienen. Dadurch entsteht ein völlig neues digitales Feld für wirtschaftliche Aktivitäten, auf dem Privatpersonen und Unternehmen virtuelle Erlebnisse und Vermögenswerte entwickeln und davon profitieren können. Der hier generierte Reichtum ist genauso real wie jeder in der physischen Welt und eröffnet neue Möglichkeiten für Unternehmertum und Investitionen in einer digital geprägten Wirtschaft.

Letztendlich schafft Blockchain Wohlstand, indem sie den Zugang demokratisiert, Transparenz erhöht, Innovationen fördert und Reibungsverluste reduziert. Sie verschiebt das Paradigma von der Abhängigkeit von vertrauenswürdigen, zentralisierten Instanzen hin zu einem vertrauenslosen System, in dem Vertrauen im Protokoll selbst verankert ist. Dies ermöglicht es Einzelpersonen, Kreativen und Unternehmen, direkter, effizienter und sicherer zu interagieren, Werte freizusetzen und neue Wege zu Wohlstand zu eröffnen. Der generierte Wohlstand beschränkt sich nicht allein auf den spekulativen Anstieg digitaler Vermögenswerte; es geht um die grundlegende Neugestaltung der Wirtschaftsinfrastruktur, die inklusiver, effizienter und innovationsfreundlicher wird. Mit zunehmender Reife der Technologie und der Diversifizierung ihrer Anwendungen werden die Beiträge der Blockchain zur Wohlstandsschaffung weiter zunehmen, Volkswirtschaften umgestalten und den Begriff des Wohlstands im digitalen Zeitalter neu definieren.

Content-Asset-Automatisierung Das volle Potenzial einer optimierten Content-Erstellung ausschöpfen

Enthüllung der Skalierbarkeit der parallelen EVM-Ausführungsschicht – Teil 1