Jenseits des Hypes Nachhaltige Umsatzgenerierung im Blockchain-Bereich

Die digitale Revolution, einst ein leises Flüstern, hat sich zu einer globalen Symphonie entwickelt, deren Kern die transformative Kraft der Blockchain bildet. Anfänglich für ihre Rolle als Grundlage für Kryptowährungen wie Bitcoin bekannt, hat sich das Potenzial der Blockchain weit darüber hinaus ausgedehnt, sich in verschiedene Branchen integriert und völlig neue Wirtschaftsparadigmen hervorgebracht. Die Anfänge waren oft von spekulativer Euphorie geprägt, einer Art Goldrausch-Mentalität, bei der mit den volatilen Kursschwankungen digitaler Vermögenswerte Vermögen gemacht und verloren wurden. Doch mit der Reife der Technologie entwickeln sich auch ihre Anwendungen und damit die Komplexität ihrer Erlösmodelle. Wir bewegen uns jenseits des Hypes, jenseits der anfänglichen Begeisterung, hin zu einer Phase, in der nachhaltige, langfristige Wertschöpfung im Vordergrund steht. Dieser Wandel erfordert ein tieferes Verständnis dafür, wie Blockchain-Plattformen, dezentrale Anwendungen (dApps) und das breitere Web3-Ökosystem wirtschaftlichen Wert generieren und sichern.

Das Konzept der Tokenomics bildet den Kern vieler Blockchain-basierter Umsatzmodelle. Dabei geht es nicht nur um die Erstellung eines Tokens, sondern um die Entwicklung eines komplexen, sich selbst erhaltenden Wirtschaftssystems rund um diesen Token. Tokens können vielfältige Werte repräsentieren: Eigentum an einem Projekt, Nutzen innerhalb einer Anwendung, Zugang zu Diensten oder sogar einen Anteil an zukünftigen Gewinnen. Die Art und Weise, wie diese Tokens erstellt, verteilt und verwendet werden, bestimmt ihren Wert und das Umsatzpotenzial des zugrunde liegenden Projekts. Beispielsweise kann ein Utility-Token Nutzern Zugang zu Premium-Funktionen innerhalb einer dezentralen Anwendung (dApp) gewähren. Je mehr Nutzer die dApp anzieht, desto höher ist die Nachfrage nach dem Utility-Token, was dessen Preis und somit den Umsatz der dApp-Entwickler steigert. Dadurch entsteht ein positiver Kreislauf, in dem das Nutzerwachstum den Projektwert direkt erhöht.

Betrachten wir den aufstrebenden Bereich der dezentralen Finanzen (DeFi). DeFi-Plattformen bilden traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – auf der Blockchain nach, eliminieren Zwischenhändler und bieten mehr Transparenz und Zugänglichkeit. Die Umsatzmodelle sind vielfältig. Viele DeFi-Protokolle generieren Einnahmen durch Transaktionsgebühren, oft auch „Gasgebühren“ oder „Protokollgebühren“ genannt, die bei jeder Interaktion innerhalb ihres Ökosystems erhoben werden. Diese Gebühren können an Token-Inhaber, Liquiditätsanbieter oder das Kernentwicklungsteam verteilt werden und so Anreize für Teilnahme und Investitionen schaffen. Beispielsweise erheben dezentrale Börsen (DEXs) wie Uniswap eine geringe Gebühr für jeden Handel, die dann unter den Liquiditätsanbietern aufgeteilt wird, die diese Transaktionen ermöglichen. Kreditprotokolle wie Aave oder Compound erzielen einen Gewinn aus der Differenz zwischen den von Kreditnehmern gezahlten und den den Kreditgebern angebotenen Zinsen. Diese Differenz, die sich über Millionen von Dollar an eingezahlten Vermögenswerten summiert, wird zu einer bedeutenden Einnahmequelle.

Ein weiterer wirkungsvoller Ansatzpunkt sind Governance-Token. Diese Token repräsentieren nicht nur einen Anteil an einem Protokoll, sondern gewähren ihren Inhabern auch das Recht, über wichtige Entscheidungen wie Protokoll-Upgrades oder Gebührenstrukturen abzustimmen. Obwohl sie im herkömmlichen Sinne keine direkten Einnahmen generieren, ist ihr Wert eng mit dem Erfolg und der Akzeptanz des jeweiligen Protokolls verknüpft. Mit zunehmendem Nutzer- und Kapitalzufluss in ein DeFi-Protokoll steigt die Nachfrage nach dessen Governance-Token, was dessen wahrgenommenen Wert und potenzielle zukünftige Erträge widerspiegelt. Projekte können zudem Mechanismen implementieren, bei denen ein Teil der Protokollgebühren für den Rückkauf und die Vernichtung der Governance-Token verwendet wird. Dadurch wird das Angebot reduziert und der Wert der verbleibenden Token potenziell erhöht – eine Strategie, die langfristigen Inhabern zugutekommt und Anreize zum Halten schafft.

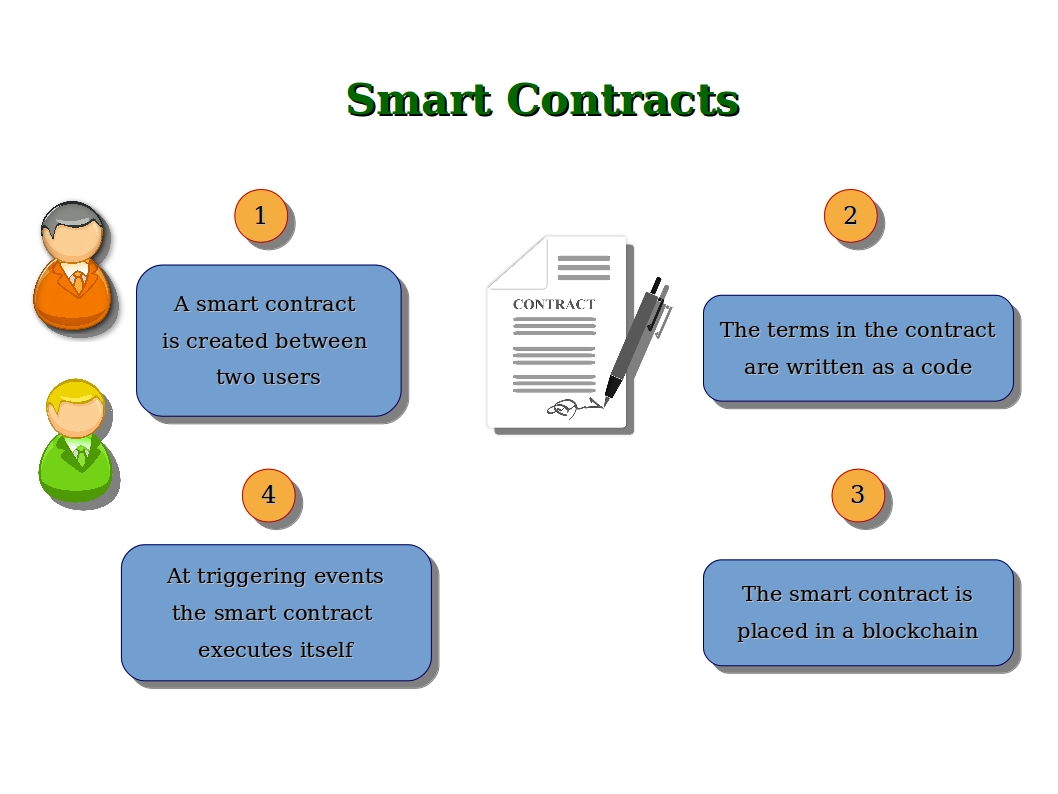

Der Aufstieg von Non-Fungible Tokens (NFTs) hat ein neues, dynamisches Feld für die Generierung von Einnahmen eröffnet und geht weit über den ursprünglichen spekulativen Kunstmarkt hinaus. NFTs sind einzigartige digitale Assets, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, ein Sammlerstück, ein virtuelles Grundstück in einem Metaverse oder sogar eine Eintrittskarte für eine Veranstaltung. Die Einnahmemodelle für NFTs sind vielfältig. Urheber können durch Primärverkäufe Einnahmen erzielen, indem sie das NFT direkt an Sammler verkaufen. Das nachhaltigere und interessantere Modell sind jedoch Urheber-Tantiemen. Mithilfe von Smart Contracts können Urheber einen Tantiemen-Prozentsatz in den Code des NFTs einbetten und so sicherstellen, dass sie bei jedem Weiterverkauf des NFTs einen festgelegten Anteil erhalten. Dadurch werden NFTs zu einer kontinuierlichen Einnahmequelle für Künstler und Urheber, deren Anreize mit dem langfristigen Wert und der Attraktivität ihrer Werke in Einklang gebracht werden.

Neben einzelnen Kreativen generieren auch Plattformen, die die Erstellung, den Handel und die Präsentation von NFTs ermöglichen, Einnahmen. Diese Plattformen erheben in der Regel Transaktionsgebühren auf Verkäufe im Primär- und Sekundärmarkt, ähnlich wie traditionelle Kunstgalerien oder Online-Marktplätze. Mit dem Wachstum des Metaverse entwickeln sich NFTs zudem zum Eckpfeiler virtueller Ökonomien. Der Besitz von virtuellem Land, digitaler Mode oder In-Game-Gegenständen, die durch NFTs repräsentiert werden, eröffnet neue Monetarisierungsformen. Nutzer können ihre virtuellen Immobilien vermieten, In-Game-Gegenstände verkaufen oder einzigartige Erlebnisse für andere in diesen virtuellen Welten schaffen – alles basierend auf dem Besitz von NFTs und Blockchain-Transaktionen. So entsteht ein sich selbst erhaltendes Ökosystem, in dem digitales Eigentum direkt zu wirtschaftlichen Chancen führt.

Die Einführung der Blockchain-Technologie in Unternehmen mag weniger spektakulär erscheinen als DeFi oder NFTs, bietet aber robuste und oft besser planbare Umsatzmodelle. Unternehmen nutzen Blockchain für Lieferkettenmanagement, Datensicherheit, digitale Identitätsprüfung und optimierte grenzüberschreitende Zahlungen. Anbieter solcher Blockchain-Lösungen generieren ihre Umsätze typischerweise über ein Software-as-a-Service-Modell (SaaS). Kunden zahlen Abonnementgebühren für den Zugriff auf und die Nutzung der Blockchain-Plattform oder ihrer zugehörigen Dienste. Dies kann Gebühren für die Bereitstellung privater Blockchain-Netzwerke, die Integration bestehender Systeme mit Blockchain-Lösungen oder die Transaktionsverarbeitung auf einer geschlossenen Blockchain umfassen. Der Vorteil für Unternehmen liegt in der gesteigerten Effizienz, der erhöhten Sicherheit, den reduzierten Kosten und der größeren Transparenz.

Ein weiteres Modell für Unternehmenslösungen umfasst Beratungs- und Entwicklungsdienstleistungen. Viele Unternehmen sind nach wie vor mit den komplexen Herausforderungen der Blockchain-Implementierung konfrontiert. Spezialisierte Unternehmen bieten ihre Expertise an, um Firmen bei der Konzeption, Entwicklung und Implementierung maßgeschneiderter Blockchain-Lösungen zu unterstützen. Dies kann eine äußerst lukrative Einnahmequelle darstellen, da es spezialisiertes Wissen und ein tiefes Verständnis sowohl der Blockchain-Technologie als auch branchenspezifischer Herausforderungen erfordert. Darüber hinaus arbeiten einige Enterprise-Blockchain-Plattformen mit einem transaktionsbasierten Abrechnungsmodell, bei dem Unternehmen für jede im Netzwerk verarbeitete Transaktion eine Gebühr zahlen. Dies ist insbesondere für Anwendungen mit großen Datenmengen oder häufigen Transaktionen relevant, beispielsweise in der Logistik oder im Finanzwesen.

Das Fundament vieler dieser Umsatzmodelle bildet der native Token. Ob Utility-Token für den Zugriff auf dApps, Governance-Token zur Protokollkontrolle, NFTs, die einzigartige Eigentumsrechte repräsentieren, oder Security-Token, die traditionelle Vermögenswerte abbilden – der Token fungiert als wirtschaftlicher Motor. Die Gestaltung einer effektiven Tokenomics ist daher von entscheidender Bedeutung. Dies erfordert die sorgfältige Abwägung von Tokenangebot, Verteilungsmechanismen, Vesting-Zeitplänen und Anreizstrukturen, die das gewünschte Nutzerverhalten fördern. Ein gut konzipiertes Tokenomics-Modell kann die Interessen aller Stakeholder – Entwickler, Nutzer, Investoren und die breitere Community – in Einklang bringen und so langfristige Nachhaltigkeit und Wachstum ermöglichen. Es geht darum, ein Ökosystem zu schaffen, in dem Wert nicht nur generiert, sondern auch erhalten und so verteilt wird, dass alle Beteiligten davon profitieren. Dadurch entwickelt sich die Blockchain von einer spekulativen Anlageklasse zu einem legitimen und leistungsstarken Motor für wirtschaftliche Innovation.

In unserer fortlaufenden Erkundung der dynamischen Welt der Blockchain-Erlösmodelle haben wir bereits die grundlegende Rolle der Tokenomics, die disruptive Kraft von DeFi, das kreative Potenzial von NFTs und die pragmatischen Anwendungen in Unternehmenslösungen beleuchtet. Nun wollen wir uns eingehender mit einigen der differenzierteren und aufkommenden Strategien befassen, die die Wirtschaftslandschaft des Web3 prägen. Der Weg von anfänglichen Spekulationen hin zu nachhaltigen Einnahmen ist ein kontinuierlicher Prozess, und das Verständnis dieser vielfältigen Modelle ist der Schlüssel, um sich in diesem spannenden Feld zurechtzufinden.

Das Konzept der Dezentralen Autonomen Organisationen (DAOs) stellt einen bedeutenden Wandel in der Projektsteuerung und damit auch in der Einnahmengenerierung und -verwaltung dar. DAOs sind Blockchain-basierte Organisationen, die durch Code gesteuert und von ihren Mitgliedern, typischerweise Token-Inhabern, verwaltet werden. Die von einer DAO generierten Einnahmen – ob aus Protokollgebühren, Produktverkäufen oder Anlageerträgen – werden häufig in einer gemeinsamen Kasse verwaltet. Token-Inhaber stimmen dann über Vorschläge zur Verwendung dieser Gelder ab – sei es für Entwicklungszuschüsse, Marketingmaßnahmen, Liquiditätsbereitstellung oder sogar die Ausschüttung von Gewinnen an die Community. Dieses Modell fördert ein Gefühl kollektiven Eigentums und incentiviert zur aktiven Teilnahme, da die Mitglieder direkt vom Erfolg der DAO profitieren. Die generierten Einnahmen werden somit demokratisiert, wodurch die Community die Möglichkeit erhält, das Wachstum des Projekts zu steuern und sicherzustellen, dass diejenigen, die zum Ökosystem beitragen, einen Mehrwert erhalten. Für Projektgründer können DAOs ein wirkungsvolles Instrument sein, um Gemeinschaften aufzubauen und langfristiges Engagement zu fördern, da sich der Erfolg der DAO direkt im Wert der von der Gemeinschaft gehaltenen Governance-Token niederschlägt.

Neben den direkten Finanztransaktionen stammt ein bedeutender Teil der Einnahmen vieler Blockchain-Projekte, insbesondere im Bereich der dezentralen Anwendungen (dApps) und des Web3-Netzwerks, aus der Monetarisierung und Analyse von Daten. Obwohl Datenschutz ein zentrales Prinzip der Blockchain ist, können aggregierte und anonymisierte Daten wertvolle Erkenntnisse liefern. Projekte, die Nutzerinteraktionsdaten, Markttrends oder On-Chain-Aktivitäten erfassen, können diese Informationen nutzen, um Unternehmen, Forschern oder anderen dezentralen Anwendungen (dApps) Premium-Analysedienste anzubieten. Beispielsweise könnte eine Blockchain-Analyseplattform abonnementbasierten Zugriff auf detaillierte Berichte über Smart-Contract-Interaktionen, Tokenflüsse oder die Liquidität des DeFi-Marktes anbieten. Die Einnahmen werden durch den Verkauf der aus dem transparenten Ledger der Blockchain gewonnenen Informationen generiert. So wird ein wertvoller Service angeboten, ohne die Privatsphäre der einzelnen Nutzer zu beeinträchtigen. Dies erfordert ausgefeilte Datenverarbeitungskapazitäten und ein fundiertes Verständnis der Marktnachfrage nach solchen Erkenntnissen.

Die Entwicklung und Wartung der Blockchain-Infrastruktur selbst stellen ein weiteres lukratives Geschäftsfeld dar. Node-Dienste und Infrastrukturanbieter spielen eine entscheidende Rolle für das Funktionieren jedes Blockchain-Netzwerks. Der Betrieb von Nodes erfordert erhebliche Rechenleistung, Bandbreite und technisches Know-how. Unternehmen, die robuste und zuverlässige Node-Infrastruktur als Service (IaaS) anbieten, können Einnahmen generieren, indem sie Entwicklern und anderen Netzwerkteilnehmern den Zugriff auf diese Nodes in Rechnung stellen. Dies kann Gebühren für die Übermittlung von Transaktionen, die Validierung von Blöcken oder einfach den Zugriff auf die Blockchain-Daten umfassen. Für aufstrebende Blockchains ist es von größter Bedeutung, Entwickler für die Entwicklung auf ihrer Plattform zu gewinnen, und die Bereitstellung einer leicht zugänglichen und kostengünstigen Node-Infrastruktur ist ein Schlüsselfaktor. Dies bildet ein grundlegendes Umsatzmodell, das das gesamte Ökosystem stützt und die Stabilität und Skalierbarkeit des Netzwerks sicherstellt.

Darüber hinaus haben sich Staking und Yield Farming zu bedeutenden Einnahmequellen im Blockchain-Bereich entwickelt, insbesondere für Token-Inhaber und Liquiditätsanbieter. In Proof-of-Stake (PoS)-Netzwerken können Token-Inhaber ihre Token „staking“, um Transaktionen zu validieren und das Netzwerk zu sichern. Im Gegenzug erhalten sie Belohnungen. Dies ist vergleichbar mit Zinsen auf einem Sparkonto, bietet aber zusätzlich die Möglichkeit einer Wertsteigerung der Token. Ähnlich verhält es sich im DeFi-Bereich: Liquiditätsanbieter hinterlegen Token-Paare in Liquiditätspools auf dezentralen Börsen und ermöglichen so den Handel. Im Gegenzug für die Bereitstellung dieser Liquidität erhalten sie einen Anteil der vom Pool generierten Handelsgebühren und häufig zusätzliche Belohnungstoken. Projekte können die Liquiditätsbereitstellung und das Staking durch attraktive Renditen fördern und dadurch die Nützlichkeit und Nachfrage ihrer nativen Token steigern. Dies unterstützt indirekt das gesamte Umsatzmodell des Projekts, indem das Angebot gebunden und die Netzwerksicherheit erhöht wird.

Die Integration der Blockchain-Technologie in Spiele (GameFi) hat völlig neue Monetarisierungsstrategien ermöglicht. Play-to-Earn-Modelle, bei denen Spieler durch das Spielen Kryptowährung oder NFTs verdienen können, erfreuen sich zunehmender Beliebtheit. Spieleentwickler können über verschiedene Wege Einnahmen generieren: den Erstverkauf von Spielinhalten (oft als NFTs), Transaktionsgebühren auf Sekundärmärkten für diese Inhalte, den Verkauf von Premium-Spielfunktionen oder -Erlebnissen und mitunter eine Beteiligung an den Play-to-Earn-Belohnungen. Der Reiz für Spieler liegt im Potenzial, durch ihre Spielaktivitäten realen Wert zu erlangen. Für Entwickler bedeutet dies eine engagierte Nutzerbasis und diversifizierte Einnahmequellen, die nachhaltiger sein können als herkömmliche In-Game-Käufe, die oft nur einmalige Transaktionen darstellen. Die kontinuierliche Weiterentwicklung virtueller Welten und Metaverses verstärkt diesen Effekt noch und schafft vernetzte Wirtschaftssysteme, in denen digitale Güter und Erlebnisse gehandelt und monetarisiert werden können.

Ein weiterer Wachstumsbereich sind Blockchain-basierte Identitätslösungen. Sichere, selbstbestimmte digitale Identitäten gewinnen zunehmend an Bedeutung. Projekte, die dezentrale Identitätsplattformen (DID) entwickeln, können durch das Angebot von Verifizierungsdiensten, Datenspeicherlösungen oder Tools, mit denen Nutzer den Zugriff auf ihre eigenen Daten kontrollieren und monetarisieren können, Einnahmen generieren. Für Unternehmen ist es von unschätzbarem Wert, Kundenidentitäten zuverlässig verifizieren zu können, ohne selbst sensible personenbezogene Daten speichern zu müssen. Einnahmen lassen sich durch Gebühren für diese Verifizierungsdienste oder durch die Möglichkeit für Nutzer generieren, für bestimmte Zwecke Zugriffsrechte auf ihre verifizierten Daten zu erteilen. Ein Teil des generierten Werts fließt dabei an den Nutzer und die Plattform zurück.

Schließlich trägt auch das breitere Ökosystem aus Wallets, Explorern und Entwicklertools zum Umsatzwachstum der Blockchain-Branche bei. Unternehmen, die benutzerfreundliche Krypto-Wallets, leistungsstarke Blockchain-Explorer zur Transaktionsverfolgung oder umfassende Entwicklertools zur Vereinfachung der Erstellung und Bereitstellung von Smart Contracts entwickeln, können durch Premium-Funktionen, Werbung (die in der Krypto-Szene allerdings oft kontrovers diskutiert wird) oder die Integration mit anderen dezentralen Anwendungen (dApps) und Diensten Einnahmen generieren. Die Benutzerfreundlichkeit und Zugänglichkeit dieser Tools sind entscheidend für eine breitere Akzeptanz, und ihre Entwickler werden häufig für ihren Beitrag zum Wachstum und zur Benutzerfreundlichkeit des Ökosystems belohnt.

Blockchain-Erlösmodelle sind im Wesentlichen so vielfältig und innovativ wie die Technologie selbst. Sie wandeln sich von rein spekulativen Gewinnen hin zu Modellen, die auf Nutzen, Partizipation, Eigentum und Dienstleistungserbringung basieren. Ob durch die komplexe Gestaltung der Tokenomics, die Schaffung dezentraler Finanzsysteme, die Förderung digitalen Eigentums mittels NFTs, robuste Unternehmenslösungen, die kollaborative Governance von DAOs, die Monetarisierung von Daten, die Bereitstellung kritischer Infrastruktur oder die spielerischen Ökonomien des Web3 – die Blockchain-Technologie birgt zahlreiche Möglichkeiten für nachhaltiges Wirtschaftswachstum. Das Verständnis dieser verschiedenen Bereiche beschränkt sich nicht darauf, potenzielle Gewinnzentren zu identifizieren; es geht vielmehr darum, die grundlegende Neudefinition von Wertschöpfung und -austausch im digitalen Zeitalter zu begreifen. Die Zukunft der Einnahmen wird auf der Blockchain gestaltet, und ihr Potenzial beginnt sich erst jetzt voll auszuschöpfen.

In der heutigen, sich rasant verändernden Welt ist der Zugang zu Finanzdienstleistungen nicht nur eine Annehmlichkeit, sondern eine grundlegende Voraussetzung für die persönliche und wirtschaftliche Teilhabe. Instrumente zur finanziellen Inklusion haben sich als Dreh- und Angelpunkt dieses Transformationsprozesses erwiesen und bieten innovative Wege, um unterversorgte Bevölkerungsgruppen mit dem Finanzsystem zu verbinden. Diese Instrumente nutzen modernste Technologien, um Lücken zu schließen, den Zugang zu demokratisieren und inklusives Wachstum zu fördern.

Im Zentrum der finanziellen Inklusion steht das Ziel, jedem Menschen – unabhängig von sozioökonomischem Status, Wohnort oder Herkunft – die Möglichkeit zur Teilhabe am Wirtschaftsleben zu geben. Instrumente für den Zugang zu Finanzdienstleistungen schlagen die Brücke zwischen den bisher Ausgeschlossenen und der Finanzwelt und machen Dienstleistungen wie Sparen, Kredite, Versicherungen und Zahlungen für alle zugänglich.

Eines der bahnbrechendsten Instrumente in diesem Bereich ist das Mobile Banking. Dank der rasanten Verbreitung von Smartphones hat es die finanzielle Inklusion grundlegend verändert. Es bietet eine benutzerfreundliche Plattform, mit der Einzelpersonen ihre Finanzen jederzeit und überall verwalten können. Mobile-Banking-Apps verfügen häufig über Funktionen wie Peer-to-Peer-Überweisungen, Rechnungszahlungen und Zugang zu Mikrokrediten – allesamt unerlässlich für den täglichen Lebensunterhalt. Diese Zugänglichkeit ist besonders für die ländliche Bevölkerung von großer Bedeutung, da dort die traditionelle Bankinfrastruktur nur unzureichend ausgebaut ist.

Ein weiteres wichtiges Instrument ist der Einsatz biometrischer Identifikationssysteme. Biometrische Verfahren wie Fingerabdruckscans und Gesichtserkennung bieten eine sichere und effiziente Möglichkeit zur Identitätsprüfung, wodurch Betrug reduziert und das Vertrauen in Finanztransaktionen gestärkt wird. Diese Technologie ist besonders vorteilhaft in Regionen, in denen traditionelle Ausweisdokumente entweder nicht verfügbar oder unzuverlässig sind. Biometrische Finanzdienstleistungen können somit Bevölkerungsgruppen erreichen, die aufgrund von Identifizierungsproblemen bisher ausgeschlossen waren.

Mikrofinanzplattformen stellen eine weitere Säule der Instrumente zur finanziellen Inklusion dar. Diese Plattformen vergeben Kleinkredite an Einzelpersonen oder Gruppen, die keinen Zugang zu traditionellen Bankdienstleistungen haben. Häufig werden diese Kredite für Kleinunternehmen oder Unternehmensgründungen genutzt und fördern so die Wirtschaftstätigkeit an der Basis. Mikrofinanzierung in Kombination mit mobiler Technologie hat sich als starker Motor für wirtschaftliche Stärkung erwiesen, insbesondere für Frauen und marginalisierte Gemeinschaften.

Digitale Geldbörsen und Peer-to-Peer-Zahlungssysteme spielen in diesem Ökosystem eine zentrale Rolle. Digitale Geldbörsen ermöglichen es Nutzern, Geld elektronisch zu speichern und Transaktionen unkompliziert durchzuführen. Peer-to-Peer-Zahlungssysteme ermöglichen schnelle und kostengünstige Geldtransfers und umgehen dabei häufig die Notwendigkeit einer traditionellen Bankeninfrastruktur. Diese Instrumente sind besonders in Regionen mit geringer Bankenabdeckung nützlich und ermöglichen alltägliche Finanztransaktionen, die zuvor nicht möglich waren.

Regulatorische Rahmenbedingungen und politische Initiativen spielen eine entscheidende Rolle für den Einsatz und die Wirksamkeit von Instrumenten zur Förderung des Zugangs zu Finanzdienstleistungen. Regierungen und Aufsichtsbehörden weltweit erkennen zunehmend die Bedeutung der finanziellen Inklusion an und setzen Maßnahmen um, um deren Wachstum zu fördern. Diese Maßnahmen beinhalten oft Anreize für Finanzinstitute, ihre Dienstleistungen auf unterversorgte Gebiete auszudehnen, sowie Vorschriften, die faire und transparente Geschäftspraktiken gewährleisten sollen.

Bildung und Finanzkompetenz sind gleichermaßen wichtig, um das volle Potenzial von Instrumenten zur finanziellen Inklusion auszuschöpfen. Wenn Menschen über das nötige Wissen und die Fähigkeiten verfügen, um sich im Finanzwesen zurechtzufinden, können sie fundiertere Entscheidungen treffen und diese Instrumente zu ihrem Vorteil nutzen. Finanzbildungsprogramme, die häufig über digitale Plattformen angeboten werden, spielen eine wichtige Rolle dabei, Menschen das nötige Selbstvertrauen und die Kompetenz zu vermitteln, um sich im Finanzsystem zurechtzufinden.

Zusammenfassend lässt sich sagen, dass Instrumente zur finanziellen Inklusion unsere Sichtweise auf Finanzdienstleistungen und deren Nutzung grundlegend verändern. Durch den Einsatz von Technologie beseitigen diese Instrumente Barrieren und eröffnen Millionen von Menschen weltweit Wege zur wirtschaftlichen Teilhabe. Mit der kontinuierlichen Weiterentwicklung und dem Ausbau dieser Instrumente rückt das Versprechen eines inklusiveren und gerechteren Finanzsystems immer näher.

Die Auswirkungen von Instrumenten zur finanziellen Inklusion reichen weit über den bloßen Zugang zu Finanzdienstleistungen hinaus; sie umfassen Wirtschaftswachstum, soziale Gerechtigkeit und die Stärkung von Gemeinschaften. Da sich diese Instrumente stetig weiterentwickeln, gewinnt ihre Rolle bei der Gestaltung einer inklusiveren Welt zunehmend an Bedeutung.

Eine der bedeutendsten Auswirkungen von Instrumenten zur finanziellen Inklusion ist ihre Rolle bei der Förderung des Wirtschaftswachstums. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie Geld sparen, in Bildung und Gesundheit investieren und kleine Unternehmen gründen. Diese Aktivitäten stärken die lokale Wirtschaft und fördern die gesamtwirtschaftliche Entwicklung. Beispielsweise ermöglichen Mikrokredite über mobile Banking-Plattformen Unternehmern die Gründung und das Wachstum ihrer Unternehmen, wodurch Arbeitsplätze geschaffen und die Wirtschaft angekurbelt werden. Dieser positive Dominoeffekt kann zu einem höheren Lebensstandard und größerer wirtschaftlicher Stabilität ganzer Gemeinschaften führen.

Soziale Gerechtigkeit ist ein weiterer entscheidender Bereich, in dem Instrumente zur finanziellen Inklusion eine bedeutende Wirkung entfalten. Indem sie unterversorgten Bevölkerungsgruppen Zugang zu Finanzdienstleistungen ermöglichen, tragen diese Instrumente dazu bei, die Kluft zwischen verschiedenen sozioökonomischen Gruppen zu überbrücken. Dies ist besonders wichtig für marginalisierte Gemeinschaften, die historisch vom formellen Finanzsystem ausgeschlossen waren. Wenn Menschen aus diesen Gemeinschaften Zugang zu Bankdienstleistungen, Sparmöglichkeiten und Krediten erhalten, können sie den Kreislauf der Armut durchbrechen und eine größere soziale Mobilität erreichen. Davon profitieren nicht nur die Einzelnen, sondern auch eine gerechtere Gesellschaft.

Empowerment ist ein zentrales Thema der Instrumente für den Zugang zu Finanzdienstleistungen. Der Zugang zu Finanzdienstleistungen versetzt Menschen in die Lage, selbstbestimmt Entscheidungen zu treffen, ohne von finanzieller Ausgrenzung betroffen zu sein. Insbesondere Frauen profitieren enorm von finanzieller Inklusion. Studien belegen, dass Frauen, die Zugang zu Finanzdienstleistungen haben, eher in die Gesundheit und Bildung ihrer Familien investieren, was zu besseren Zukunftschancen für kommende Generationen führt. Diese Stärkung wirkt sich auch auf die Gemeinschaft aus, wo die wirtschaftliche Teilhabe von Frauen den sozialen Wandel und die Gleichstellung der Geschlechter vorantreiben kann.

Die Bedeutung der Technologie für die finanzielle Inklusion kann nicht hoch genug eingeschätzt werden. Innovationen wie Blockchain und Kryptowährungen werden zunehmend in Instrumente zur finanziellen Inklusion integriert. Die Blockchain-Technologie bietet mit ihrer dezentralen und transparenten Struktur neue Möglichkeiten für sichere und effiziente Finanztransaktionen. Kryptowährungen befinden sich zwar noch in der Anfangsphase ihrer Verbreitung, bieten aber alternative Zahlungsmethoden, die insbesondere in Regionen mit instabilen traditionellen Bankensystemen von Nutzen sein können. Diese technologischen Fortschritte bergen das Potenzial, die Reichweite und Effektivität von Maßnahmen zur finanziellen Inklusion weiter zu verbessern.

Die Einführung von Instrumenten zur finanziellen Inklusion birgt jedoch auch Herausforderungen, die bewältigt werden müssen. Digitale Kompetenz, Cybersicherheit und Datenschutz sind dabei von entscheidender Bedeutung. Mit zunehmender Verbreitung dieser Instrumente wird es unerlässlich, dass die Nutzer über die notwendigen Fähigkeiten verfügen, um sie effektiv und sicher zu nutzen. Darüber hinaus sind der Schutz personenbezogener Daten und die Verhinderung von Betrug unerlässlich, um das Vertrauen in diese Systeme zu erhalten.

Politische und regulatorische Rahmenbedingungen spielen eine entscheidende Rolle bei der Bewältigung dieser Herausforderungen. Regierungen und Aufsichtsbehörden müssen eng zusammenarbeiten, um ein innovationsfreundliches Umfeld zu schaffen, das gleichzeitig Verbraucherschutz und Finanzstabilität gewährleistet. Dazu gehört die Umsetzung von Regelungen, die faire Geschäftspraktiken fördern, Fragen des Datenschutzes klären und die digitale Kompetenz der Bevölkerung stärken. Die Zusammenarbeit zwischen öffentlichem und privatem Sektor kann die Entwicklung von Strategien vorantreiben, die den Ausbau von Instrumenten zur finanziellen Inklusion unterstützen und gleichzeitig Risiken minimieren.

Öffentlich-private Partnerschaften werden zunehmend als Schlüsselfaktor für erfolgreiche Initiativen zur finanziellen Inklusion anerkannt. Durch die Bündelung der Ressourcen, des Fachwissens und der Innovationskraft beider Sektoren können diese Partnerschaften umfassende Lösungen entwickeln und umsetzen, die auch die am stärksten benachteiligten Bevölkerungsgruppen erreichen. So können beispielsweise Partnerschaften zwischen Regierungen und Technologieunternehmen zur Entwicklung benutzerfreundlicher Finanzdienstleistungen führen, die auf die spezifischen Bedürfnisse ländlicher und abgelegener Gemeinden zugeschnitten sind.

Zusammenfassend lässt sich sagen, dass Instrumente zur finanziellen Inklusion nicht nur technologische Fortschritte darstellen, sondern Katalysatoren für tiefgreifende soziale und wirtschaftliche Transformationen sind. Indem sie den Zugang zu Finanzdienstleistungen ermöglichen, stärken diese Instrumente die Eigenverantwortung der Menschen, fördern das Wirtschaftswachstum und tragen zu sozialer Gerechtigkeit bei. Mit der fortschreitenden technologischen Entwicklung und dem Aufkommen neuer Innovationen wird das Potenzial dieser Instrumente, die globale finanzielle Inklusion nachhaltig zu verbessern, weiter wachsen. Um dieses Potenzial auszuschöpfen, bedarf es jedoch gemeinsamer Anstrengungen aller Beteiligten, um Herausforderungen zu bewältigen, wirksame Maßnahmen umzusetzen und sicherzustellen, dass die Vorteile der finanziellen Inklusion allen Menschen unabhängig von ihrer Herkunft oder ihren Lebensumständen zugänglich sind.

Warum ZK-p2p das ultimative Werkzeug für finanzielle Freiheit im Jahr 2026 ist

Die regulatorischen Herausforderungen bei Privacy Coins meistern – Ein detaillierter Einblick