Der Quantensprung des Wertes Die Geldmechanik der Blockchain entschlüsselt

Das Summen des digitalen Zeitalters hat sich längst von einem leisen Flüstern zu einem ohrenbetäubenden Dröhnen entwickelt, und im Kern vollzieht sich ein tiefgreifender Wandel – die Neuerfindung des Geldes selbst. Jahrtausendelang war der Währungsbegriff an greifbare Formen gebunden: glänzende Münzen, knackige Banknoten und die abstrakteren, aber dennoch zentralisierten Ziffern auf unseren Bankkonten. Wir haben Regierungen und Finanzinstitutionen die Verwahrung unseres Vermögens anvertraut – ein System, das auf mehreren Ebenen der Vermittlung und oft auch auf Intransparenz beruht. Dann kam die Blockchain, ein technologisches Wunderwerk, das mit der stillen Eleganz eines perfekt implementierten Algorithmus begann, diese etablierten Paradigmen aufzubrechen. Es geht nicht nur um neue digitale Währungen; es geht um eine grundlegende Neugestaltung der Wertschöpfung, des Werttransfers und der Wertsicherung.

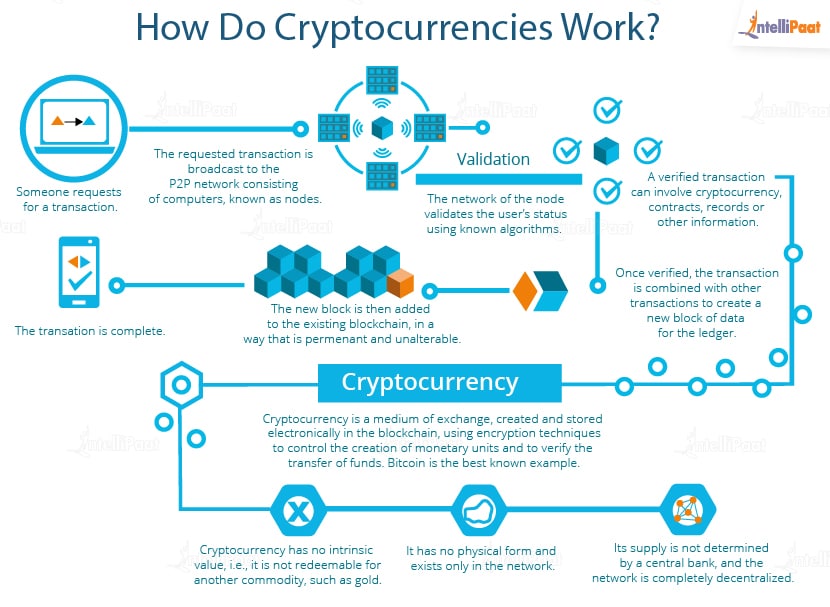

Im Kern ist die Geldmechanik der Blockchain ein komplexes Zusammenspiel von Kryptographie, verteiltem Rechnen und Spieltheorie, das ein robustes und zugleich bemerkenswert offenes System schafft. Stellen Sie sich ein digitales Register vor, das nicht in einem einzigen Tresor von wenigen bewacht wird, sondern auf Tausenden, ja Millionen von Computern weltweit dupliziert und verteilt ist. Dies ist das Grundprinzip der Distributed-Ledger-Technologie (DLT), die der Blockchain zugrunde liegt. Jede Transaktion, von der kleinsten Peer-to-Peer-Überweisung bis zur komplexesten Ausführung eines Smart Contracts, wird als Datenblock gespeichert. Diese Blöcke werden kryptografisch mit dem vorhergehenden Block verknüpft und bilden so eine unveränderliche Kette. Diese Verknüpfung ist nicht nur symbolisch, sondern eine mathematische Garantie für chronologische Reihenfolge und Integrität. Versucht ein Knoten im Netzwerk, eine vergangene Transaktion zu manipulieren, ändert sich der kryptografische Hash dieses Blocks, wodurch die gesamte nachfolgende Kette sofort ungültig wird. Die enorme Rechenleistung, die erforderlich ist, um ein solch verteiltes und vernetztes System zu verändern, macht es praktisch immun gegen Betrug.

Der Ursprung dieser Transformation liegt im Konzept des Vertrauens selbst. Traditionelle Finanzsysteme beruhen auf einem gewissen Vertrauen in Intermediäre – Banken, Kreditkartenunternehmen, Zentralbanken –, die Transaktionen validieren und die Integrität des Registers gewährleisten. Die Blockchain hingegen stellt dieses Prinzip auf den Kopf. Sie basiert auf dem Prinzip „vertrauensloser“ Transaktionen, nicht im Sinne von Leichtsinn, sondern weil es keine zentrale Fehlerquelle oder Kontrollinstanz gibt. Anstatt einer Institution zu vertrauen, vertrauen die Teilnehmer dem Protokoll selbst, dem ausgeklügelten Netzwerkdesign, das ehrliches Verhalten fördert und böswillige Aktivitäten bestraft. Hier kommt die Magie der Konsensmechanismen ins Spiel. Damit ein neuer Transaktionsblock der Kette hinzugefügt werden kann, muss die Mehrheit der Netzwerkteilnehmer seiner Gültigkeit zustimmen.

Zwei prominente Beispiele für solche Konsensmechanismen sind Proof-of-Work (PoW) und Proof-of-Stake (PoS). Bei PoW, das vor allem von Bitcoin verwendet wird, konkurrieren leistungsstarke Computer (Miner) um die Lösung komplexer mathematischer Aufgaben. Der erste Miner, der die Lösung findet, fügt den nächsten Block zur Blockchain hinzu und wird mit neu geschaffener Kryptowährung und Transaktionsgebühren belohnt. Dieser Prozess ist rechenintensiv und verbraucht viel Energie, bietet aber ein extrem hohes Maß an Sicherheit. Je mehr Rechenleistung für das Mining eingesetzt wird, desto schwieriger wird es, das Netzwerk anzugreifen.

Proof-of-Stake bietet hingegen eine energieeffizientere Alternative. Hierbei werden Validatoren anhand der Menge an Kryptowährung, die sie „staking“ oder halten, ausgewählt, um neue Blöcke zu erstellen. Je mehr Coins ein Validator besitzt und als Sicherheit hinterlegen möchte, desto höher ist seine Auswahlchance. Handelt ein Validator unredlich, können seine Staking-Coins reduziert oder eingezogen werden, was einen starken wirtschaftlichen Anreiz darstellt. Beide Mechanismen, obwohl unterschiedlich in der Ausführung, dienen demselben grundlegenden Zweck: einen verteilten Konsens über den Zustand des Ledgers zu erzielen und sicherzustellen, dass alle darin übereinstimmen, was eine gültige Transaktion darstellt und in welcher Reihenfolge sie stattgefunden haben.

Über die grundlegenden Mechanismen hinaus führt Blockchain-Geld neuartige Konzepte wie Knappheit und digitales Eigentum ein. Anders als traditionelle Fiatwährungen, die von Zentralbanken nach Belieben gedruckt werden können, verfügen viele Kryptowährungen über ein vorbestimmtes und begrenztes Angebot. Bitcoin beispielsweise wird niemals mehr als 21 Millionen Coins umfassen. Diese programmierte Knappheit ist eine bewusste Designentscheidung, die die Eigenschaften von Edelmetallen wie Gold nachahmen und dem Inflationsdruck entgegenwirken soll, der den Wert von Fiatwährungen mindern kann. Diese inhärente Knappheit, gepaart mit steigender Nachfrage, kann zu einer signifikanten Wertsteigerung führen – ein Phänomen, das Investoren weltweit fasziniert.

Darüber hinaus ermöglicht die Blockchain echtes digitales Eigentum. Wer eine Kryptowährung besitzt, hat die privaten Schlüssel, die seine digitale Geldbörse steuern. Das ist vergleichbar mit dem Besitz von Bargeld, nur eben in der digitalen Welt. Man benötigt keine Bank, um Ausgaben zu autorisieren; man kann direkt mit jedem, überall und jederzeit Transaktionen durchführen, solange man über eine Internetverbindung und die privaten Schlüssel verfügt. Diese Disintermediation ist ein Eckpfeiler der dezentralen Finanzwelt (DeFi), einem schnell wachsenden Ökosystem auf Basis der Blockchain, das traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne zentrale Instanzen nachbilden will. Die Auswirkungen sind weitreichend: Sie versprechen eine stärkere finanzielle Inklusion für Menschen ohne Bankkonto, niedrigere Transaktionsgebühren und mehr Kontrolle über das eigene Vermögen. Die Funktionsweise von Blockchain-Geld beschränkt sich nicht auf Zahlen auf einem Bildschirm; sie steht für Selbstbestimmung, Transparenz und einen grundlegenden Wandel in unserer Wahrnehmung und unserem Umgang mit Werten im 21. Jahrhundert.

Das revolutionäre Potenzial der Blockchain-Technologie reicht weit über reine Transaktionseffizienz hinaus; es geht um die grundlegende Umgestaltung unserer Wirtschaftslandschaft und die Demokratisierung des Zugangs zu Finanzdienstleistungen. Das komplexe Zusammenspiel von Kryptographie, verteilten Ledgern und Konsensmechanismen schafft ein Umfeld, in dem Vertrauen integraler Bestandteil des Systems ist und nicht erst von außen erzwungen werden muss. Dieser Paradigmenwechsel hat tiefgreifende Auswirkungen auf unser Verständnis von allen Bereichen, von persönlichen Finanzen bis hin zum globalen Handel.

Einer der überzeugendsten Aspekte von Blockchain-Geld ist seine Fähigkeit, Peer-to-Peer-Transaktionen (P2P) mit beispielloser Leichtigkeit und deutlich weniger Reibungsverlusten zu ermöglichen. In der traditionellen Finanzwelt sind für Geldtransfers über Ländergrenzen hinweg oder sogar zwischen verschiedenen Banken innerhalb desselben Landes oft mehrere Zwischenhändler involviert, die jeweils Gebühren erheben und den Prozess verlängern. Dies führt häufig zu höheren Gebühren, insbesondere bei internationalen Überweisungen, und belastet unverhältnismäßig stark diejenigen, die sich das am wenigsten leisten können. Blockchain-basierte Währungen hingegen können diese traditionellen Kontrollinstanzen umgehen. Eine in einem Blockchain-Netzwerk initiierte Transaktion wird an das verteilte Hauptbuch übertragen, von den Netzwerkteilnehmern gemäß dem gewählten Konsensmechanismus validiert und anschließend der unveränderlichen Kette hinzugefügt. Dies kann innerhalb von Minuten oder sogar Sekunden geschehen, und die Gebühren sind oft nur ein Bruchteil der Gebühren herkömmlicher Geldtransferdienste. Stellen Sie sich vor, ein Kleinunternehmer in einem Land bezahlt einen Lieferanten in einem anderen Land direkt, ohne teure Banküberweisungen oder Währungsumrechnungsgebühren. Das ist das Versprechen von Blockchain-Geld in der Praxis: die Förderung eines effizienteren und kostengünstigeren Welthandels.

Das Konzept der Smart Contracts, ermöglicht durch die Blockchain-Technologie, verstärkt die Leistungsfähigkeit von Blockchain-Geld zusätzlich. Smart Contracts wurden in den 1990er-Jahren von Nick Szabo entwickelt und durch Plattformen wie Ethereum bekannt gemacht. Es handelt sich dabei um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Beispielsweise könnte ein Smart Contract so programmiert werden, dass er die Zahlung an einen Freelancer automatisch freigibt, sobald ein Projektmeilenstein verifiziert und auf eine gemeinsame Plattform hochgeladen wurde. Dies eliminiert die Notwendigkeit manueller Überprüfungen und reduziert das Risiko von Streitigkeiten, wodurch eine schnelle und zuverlässige Zahlung gewährleistet wird. Im Kontext von Blockchain-Geld können Smart Contracts komplexe Finanzprozesse automatisieren – von Treuhanddiensten bis hin zu Versicherungszahlungen – und das alles ohne menschliches Eingreifen. Dies spart nicht nur Zeit und Ressourcen, sondern schafft auch ein neues Maß an Transparenz und Nachvollziehbarkeit. Jede Ausführung eines Smart Contracts wird in der Blockchain protokolliert und erzeugt so einen nachvollziehbaren Protokollierungspfad.

Die Auswirkungen auf die finanzielle Inklusion sind besonders bemerkenswert. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit auch nicht zu grundlegenden Finanzprodukten wie Sparkonten, Krediten oder Versicherungen. Traditionelle Bankinfrastrukturen sind oft teuer in Aufbau und Betrieb, insbesondere in abgelegenen Regionen oder Entwicklungsländern. Die Blockchain-Technologie mit ihren niedrigen Einstiegshürden bietet hier eine vielversprechende Lösung. Für die Teilnahme an vielen Blockchain-Netzwerken benötigt man lediglich ein Smartphone und einen Internetanschluss. Nutzer können digitale Geldbörsen erstellen, Kryptowährungen empfangen und senden und potenziell auf eine wachsende Zahl von DeFi-Dienstleistungen zugreifen – alles ohne eine Bankfiliale aufsuchen oder aufwendige KYC-Verfahren (Know Your Customer) durchlaufen zu müssen, die für viele eine Hürde darstellen. Dies ermöglicht es den Menschen, zu sparen, zu investieren und sich stärker am globalen Wirtschaftsgeschehen zu beteiligen, was Wirtschaftswachstum fördert und Armut reduziert.

Darüber hinaus tragen Blockchain-Geldmechanismen zu einem transparenteren und besser überprüfbaren Finanzsystem bei. Im traditionellen System sind Finanzdaten oft in einzelnen Institutionen isoliert, was es Aufsichtsbehörden und der Öffentlichkeit erschwert, einen umfassenden Überblick über Finanzströme zu gewinnen. Die Blockchain bietet von Natur aus ein öffentliches, unveränderliches Register aller Transaktionen. Obwohl die Identitäten der Teilnehmer pseudonym sein können (dargestellt durch Wallet-Adressen statt persönlicher Namen), sind die Transaktionen selbst transparent und für jeden nachvollziehbar. Diese Transparenz kann die Verantwortlichkeit stärken, illegale Aktivitäten verhindern und wertvolle Daten für Wirtschaftsanalysen und politische Entscheidungen liefern. Aufsichtsbehörden könnten beispielsweise potenziell Echtzeit-Einblicke in Finanzströme gewinnen und so Risiken erkennen und Vorschriften effektiver durchsetzen.

Das Aufkommen von Non-Fungible Tokens (NFTs) unterstreicht die zunehmende Bedeutung der Blockchain-Technologie für digitales Geld. Während Kryptowährungen wie Bitcoin fungibel sind – das heißt, jede Einheit ist untereinander austauschbar –, repräsentieren NFTs einzigartige digitale Vermögenswerte. Jeder NFT besitzt eine eindeutige kryptografische Signatur und repräsentiert somit das Eigentum an einem bestimmten Objekt, sei es digitale Kunst, ein virtuelles Sammlerstück, ein Musikstück oder sogar eine Eigentumsurkunde für eine digitale Immobilie. Die Blockchain dient als verifizierbares Register für diese NFTs und gewährleistet so eindeutige Eigentumsverhältnisse. Die wirtschaftlichen Aktivitäten rund um NFTs, von ihrer Erstellung bis zum Handel auf Marktplätzen, werden durch die Blockchain-Technologie ermöglicht. Dies verdeutlicht das Potenzial der Technologie, eine Vielzahl von Vermögenswerten zu tokenisieren und zu kommerzialisieren – sowohl digitale als auch, potenziell in Zukunft, physische.

Die Entwicklung der Blockchain-basierten Geldtechnologie ist noch im Gange, geprägt von ständigen Innovationen und sich stetig weiterentwickelnden Anwendungsfällen. Obwohl Herausforderungen wie Skalierbarkeit, regulatorische Klarheit und Benutzerfreundlichkeit weiterhin bestehen, bieten die zugrunde liegenden Prinzipien der Dezentralisierung, Transparenz und kryptografischen Sicherheit eine überzeugende Vision für die Zukunft des Finanzwesens. Es ist eine Zukunft, in der Werte freier fließen, Finanzdienstleistungen zugänglicher sind und Einzelpersonen mehr Kontrolle über ihre wirtschaftliche Zukunft haben. Die komplexen Mechanismen der Blockchain-basierten Geldtechnologie treiben nicht nur digitale Währungen an, sondern ebnen einen neuen Weg zu globalem Wohlstand und individueller Selbstbestimmung.

Das leise Flüstern von Innovationen ging schon immer den tiefgreifenden Umbrüchen in unserer Wahrnehmung und unserem Umgang mit Reichtum voraus. Von den Goldrausch-Zeiten, die Abenteurer in ferne Länder lockten, bis zum Dotcom-Boom, der den digitalen Handel revolutionierte, suchte die Menschheit stets nach neuen Wegen des Wohlstands. Heute stehen wir am Rande einer weiteren solchen Transformation, angetrieben von einer ebenso revolutionären wie komplexen Technologie: der Blockchain. Oft in einem Atemzug mit Kryptowährungen wie Bitcoin genannt, ist die Blockchain weit mehr als nur der Motor digitalen Geldes; sie ist eine grundlegende Architektur mit dem Potenzial, das Wesen des Reichtums selbst grundlegend zu verändern.

Stellen Sie sich eine Welt vor, in der Ihr Vermögen nicht an geografische Grenzen oder die Beschränkungen traditioneller Vermittler gebunden ist. Stellen Sie sich ein System vor, das beispiellose Transparenz, Sicherheit und eine direkte Eigentumsnachweiskette bietet – unabhängig von den Launen zentralisierter Behörden. Das ist das Versprechen der Blockchain, und sie entwickelt sich rasant von einem theoretischen Konzept zu einer greifbaren Kraft, die den Zugang zu Vermögensbildung und -verwaltung demokratisiert.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames, digitales Notizbuch vorstellen, in dem jede Transaktion aufgezeichnet, von einem Netzwerk von Teilnehmern verifiziert und anschließend kryptografisch mit dem vorherigen Eintrag verknüpft wird, wodurch eine „Kette“ entsteht. Diese dezentrale Struktur ist entscheidend. Anders als das Bankbuch, das von einer einzelnen Institution kontrolliert wird, ist das Register einer Blockchain auf unzählige Computer verteilt, was Manipulationen extrem erschwert. Jeder neue Block, der der Kette hinzugefügt wird, ist ein vom Netzwerk gelöstes und verifiziertes Rätsel, das die Integrität der gesamten Transaktionshistorie gewährleistet. Diese inhärente Sicherheit und Transparenz bilden das Fundament, auf dem die Blockchain als Instrument zur Vermögensverwaltung aufbaut.

Eine der deutlichsten Auswirkungen der Blockchain-Technologie auf das Vermögen zeigen sich in Kryptowährungen. Bitcoin, der Pionier, bewies, dass digitale Vermögenswerte einen intrinsischen Wert besitzen und als Tauschmittel, Wertspeicher und Recheneinheit dienen können. Trotz ihrer Volatilität haben diese digitalen Währungen Millionäre hervorgebracht und eine neue Anlageklasse für Investoren geschaffen. Neben Bitcoin ist ein riesiges Ökosystem von Altcoins und Stablecoins entstanden, von denen jeder seinen eigenen Zweck und sein eigenes Potenzial verfolgt. Einige zielen darauf ab, schnellere und günstigere grenzüberschreitende Zahlungen zu ermöglichen, während andere an Fiatwährungen gekoppelt sind und so einen weniger volatilen Einstieg in den Kryptomarkt bieten. Für Anleger, die ihr Portfolio diversifizieren möchten, stellen Kryptowährungen eine spannende, wenn auch risikoreiche, Möglichkeit dar, an der aufstrebenden digitalen Wirtschaft teilzuhaben.

Der Einfluss der Blockchain reicht jedoch weit über spekulative Investitionen in digitale Währungen hinaus. Das Konzept der Tokenisierung ist der Punkt, an dem die Blockchain ihr Potenzial als vielseitiges Instrument zur Vermögensverwaltung voll ausschöpft. Tokenisierung ist der Prozess, Rechte an einem Vermögenswert in einen digitalen Token auf einer Blockchain umzuwandeln. Das bedeutet, dass nahezu alles von Wert – von Immobilien und Kunst über geistiges Eigentum bis hin zu Anteilen an Unternehmen – als digitaler Token dargestellt werden kann. Dieser Prozess demokratisiert den Zugang zu zuvor illiquiden und mit hohen Markteintrittsbarrieren verbundenen Vermögenswerten.

Nehmen wir den Immobiliensektor als Beispiel. Traditionell erfordert die Investition in Immobilien erhebliches Kapital, komplexe rechtliche Prozesse und ist oft geografisch begrenzt. Durch Tokenisierung auf einer Blockchain könnte beispielsweise ein Gewerbegebäude in Tausende oder sogar Millionen digitaler Token aufgeteilt werden. Investoren könnten diese Token dann erwerben und so einen Anteil am Eigentum der Immobilie erhalten. Dies ermöglicht es auch kleineren Investoren, am Immobilienmarkt teilzunehmen, und bietet Immobilieneigentümern gleichzeitig eine liquidere Möglichkeit, Immobilien zu veräußern oder Kapital aufzunehmen. Die Blockchain-Dokumentation des Token-Eigentums ist transparent und leicht übertragbar, was Transaktionen vereinfacht und den Bedarf an traditionellen Treuhanddiensten und langwierigen Grundbuchrecherchen reduziert.

Auch der Kunstmarkt, der historisch exklusiv und intransparent war, befindet sich im Wandel. Ein wertvolles Gemälde könnte tokenisiert werden, sodass mehrere Personen Anteile daran besitzen können. Dies macht Kunstinvestitionen nicht nur zugänglicher, sondern ermöglicht es Künstlern auch, Eigentum und Tantiemen durch in die Token integrierte Smart Contracts zu behalten und so von Weiterverkäufen zu profitieren. Diese direkte Verbindung vom Urheber zum Eigentümer, ermöglicht durch die Blockchain, definiert die Wertverteilung und -kontrolle neu.

Die Auswirkungen auf Unternehmen sind ebenso tiefgreifend. Initial Coin Offerings (ICOs) und Security Token Offerings (STOs) haben sich als alternative Methoden zur Kapitalbeschaffung etabliert und umgehen dabei traditionelle Venture-Capital- und Börsengangsprozesse. Während ICOs mit regulatorischen Hürden und Betrugsfällen zu kämpfen hatten, bieten STOs, die Anteile an einem Unternehmen verbriefen und Wertpapiergesetzen unterliegen, einen regulierteren und sichereren Weg zur Finanzierung. Diese innovative Finanzierungsform stärkt nicht nur Startups und etablierte Unternehmen gleichermaßen, sondern eröffnet auch Investoren neue Möglichkeiten, frühzeitig in vielversprechende Projekte einzusteigen.

Darüber hinaus fördert die Blockchain das Wachstum dezentraler Finanzdienstleistungen (DeFi). DeFi-Plattformen nutzen die Blockchain-Technologie, um Finanzdienstleistungen wie Kreditvergabe, -aufnahme, Handel und Versicherungen anzubieten – ohne die Notwendigkeit traditioneller Intermediäre wie Banken. Nutzer können direkt mit Smart Contracts interagieren. Diese selbstausführenden Verträge enthalten die direkt im Code festgelegten Bedingungen. Diese Disintermediation kann zu niedrigeren Gebühren, schnelleren Transaktionszeiten und einer besseren Zugänglichkeit führen, insbesondere für diejenigen, die von traditionellen Finanzinstituten nicht ausreichend bedient werden. Stellen Sie sich vor, Sie erhalten Zinsen auf Ihre digitalen Vermögenswerte, indem Sie diese einfach in ein DeFi-Kreditprotokoll einzahlen, oder Sie nehmen einen Kredit auf, indem Sie Ihre Kryptowährung als Sicherheit hinterlegen – alles autonom über Smart Contracts auf einer Blockchain. Dieses neue Paradigma der Finanzdienstleistungen beweist das Potenzial der Blockchain, die Kontrolle über Finanzdienstleistungen neu zu verteilen.

Die der Blockchain-Technologie innewohnende Sicherheit und Transparenz erstrecken sich auch auf Bereiche wie Lieferkettenmanagement und digitale Identität. Obwohl es bei diesen Anwendungen nicht direkt um die Anhäufung von Reichtum geht, schaffen sie Vertrauen und Effizienz, was indirekt zu Wirtschaftswachstum und zur Stärkung der individuellen Teilhabe beiträgt. Eine transparente Lieferkette kann beispielsweise die Echtheit und Herkunft von Luxusgütern verifizieren und so sowohl Verbraucher als auch Marken vor Fälschungen schützen. Eine sichere digitale Identität auf einer Blockchain könnte KYC-Prozesse (Know Your Customer) vereinfachen und es Einzelpersonen erleichtern, auf Finanzdienstleistungen zuzugreifen und an der digitalen Wirtschaft teilzuhaben.

Je tiefer wir in die Möglichkeiten der Blockchain eintauchen, desto deutlicher wird, dass ihre Rolle als Instrument der Vermögensverwaltung vielschichtig und stetig im Wandel begriffen ist. Es geht nicht nur um den Besitz digitaler Währungen, sondern darum, eine revolutionäre Technologie zu nutzen, um Eigentum, Zugang und die Wertverteilung in unserer vernetzten Welt neu zu definieren. Die Reise hat gerade erst begonnen, und die Vermögenslandschaft wird durch diese digitale Transformation unwiderruflich verändert.

Die anfängliche Faszination für Blockchain konzentrierte sich vor allem auf Bitcoin und die dadurch ausgelöste Spekulationswelle. Doch mit zunehmender Reife der Technologie und dem besseren Verständnis ihrer zugrundeliegenden Prinzipien entfaltete sich ihr Potenzial als robustes Instrument zum Vermögensaufbau und zur Vermögensverwaltung auf weitaus komplexere Weise. Jenseits der volatilen Kryptowährungsmärkte verankert sich Blockchain zunehmend im Finanz-, Investitions- und Eigentumswesen und eröffnet Wachstumschancen und Sicherheit, die zuvor unvorstellbar waren.

Einer der überzeugendsten Aspekte der Blockchain als Instrument zur Vermögensbildung liegt in ihrer Fähigkeit, echtes digitales Eigentum zu ermöglichen. Anders als beim bloßen Besitz einer digitalen Datei, die beliebig oft kopiert werden kann, bedeutet der Besitz eines Tokens auf einer Blockchain exklusive Kontrolle und Herkunftsnachweise. Dies gilt insbesondere für Non-Fungible Tokens (NFTs). Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, repräsentieren NFTs einzigartige digitale oder physische Vermögenswerte. Mit dem Besitz eines NFTs haben Sie einen nachweisbaren Anspruch auf dieses spezifische, einzigartige Objekt, das auf der Blockchain verzeichnet ist. Dies hat neue Märkte für digitale Kreative eröffnet, die ihre Werke direkt monetarisieren können, und Sammlern den Besitz nachweisbarer digitaler Vermögenswerte ermöglicht. Man denke an einen Musiker, der ein NFT verkauft, das exklusiven Zugriff auf unveröffentlichte Tracks beinhaltet, oder an einen Spieleentwickler, der einzigartige In-Game-Gegenstände als NFTs anbietet. Dies schafft direkte wirtschaftliche Möglichkeiten für Kreative und neuartige Anlageformen für Sammler.

Darüber hinaus bietet die Unveränderlichkeit von Blockchain-Transaktionen ein beispielloses Maß an Vermögenssicherheit. Sobald eine Transaktion in der Blockchain erfasst und vom Netzwerk validiert wurde, kann sie weder geändert noch gelöscht werden. Dies eliminiert viele der Risiken, die mit Betrug und Hacking verbunden sind und traditionelle Finanzsysteme belasten. Für Privatpersonen und Institutionen mit bedeutenden Vermögenswerten bietet diese inhärente Sicherheit ein beruhigendes Gefühl und einen robusten Schutz vor böswilligen Akteuren. Zwar können einzelne digitale Geldbörsen weiterhin durch Phishing oder andere Social-Engineering-Taktiken kompromittiert werden, doch das zugrunde liegende Blockchain-Ledger selbst bleibt ein sicheres und transparentes Eigentumsnachweis.

Das Konzept der „Smart Contracts“ ist ein weiterer entscheidender Faktor für das Potenzial der Blockchain, Vermögen zu verwalten und zu vermehren. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie führen Aktionen automatisch aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Zwischenhändlern und das Konfliktpotenzial wird reduziert. Beispielsweise könnte ein Smart Contract die Dividendenausschüttung an Token-Inhaber eines Unternehmens automatisieren. Sobald die Gewinne des Unternehmens verbucht sind, verteilt der Smart Contract die entsprechenden Dividenden automatisch an die Wallets der Inhaber der Security-Token des Unternehmens. Diese Effizienz und Automatisierung können die Betriebskosten erheblich senken und Finanzprozesse beschleunigen, wodurch der Gesamtwert und die Zugänglichkeit von Investitionen gesteigert werden.

Die globale Reichweite der Blockchain-Technologie ist ein wesentlicher Faktor für ihre Rolle als Instrument der Vermögensbildung. Transaktionen können grenzüberschreitend und in Echtzeit erfolgen, mit deutlich geringeren Gebühren als bei herkömmlichen Überweisungen oder internationalen Zahlungssystemen. Dies ist besonders vorteilhaft für Privatpersonen, die auf Geldüberweisungen angewiesen sind, oder für Unternehmen im internationalen Handel. Darüber hinaus ermöglicht es die Entwicklung globaler Investitionsmöglichkeiten. Jeder mit Internetanschluss kann potenziell in Projekte oder Vermögenswerte investieren, die auf einer Blockchain tokenisiert sind, unabhängig vom geografischen Standort oder der verfügbaren traditionellen Finanzinfrastruktur. Diese Demokratisierung des Zugangs verändert grundlegend, wer an der globalen Vermögensbildung teilhaben kann.

Dezentrale autonome Organisationen (DAOs) stellen eine junge, aber vielversprechende Weiterentwicklung der Blockchain für die gemeinschaftliche Vermögensverwaltung und -governance dar. DAOs sind Organisationen, die durch in Smart Contracts kodierte Regeln geregelt und von ihren Mitgliedern, oft über den Besitz von Governance-Token, kontrolliert werden. Diese Token gewähren den Inhabern das Recht, über Vorschläge abzustimmen, beispielsweise über die Verwendung der DAO-Finanzen, die durch Investitionen, Gebühren oder Token-Verkäufe finanziert werden können. Dies ermöglicht es Gemeinschaften, Kapital zu bündeln, gemeinsam zu investieren und Vermögenswerte transparent und demokratisch zu verwalten. Man stelle sich eine DAO von Kunstliebhabern vor, die gemeinsam wertvolle digitale Kunst erwirbt und verwaltet, oder eine Investment-DAO, die Gelder bündelt, um in vielversprechende DeFi-Projekte zu investieren. Die Entscheidungsmacht ist dezentralisiert, und die Finanzverwaltung erfolgt transparent auf der Blockchain. So entstehen neue Modelle für den gemeinschaftlichen Vermögensaufbau.

Darüber hinaus revolutioniert die Blockchain-Technologie das Konzept der finanziellen Inklusion. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit auch nicht zu grundlegenden Finanzprodukten wie Sparkonten, Krediten und Versicherungen. Blockchain-basierte Lösungen können die traditionelle Bankeninfrastruktur umgehen und ermöglichen es Einzelpersonen, über ein einfaches Smartphone und eine Internetverbindung auf Finanzinstrumente zuzugreifen. Mobile Kryptowährungs-Wallets und DeFi-Plattformen bieten diesen unterversorgten Bevölkerungsgruppen die Möglichkeit zu sparen, Transaktionen durchzuführen und sogar Zinsen auf ihr Geld zu verdienen. Dies fördert die wirtschaftliche Teilhabe und hilft Einzelpersonen, der Armut zu entkommen. Dadurch wird ein tiefgreifender Einfluss auf den Vermögensaufbau und die finanzielle Stabilität der persönlichen Finanzen ausgeübt.

Die kontinuierliche Weiterentwicklung der Blockchain-Technologie, einschließlich Fortschritten bei Skalierungslösungen und Interoperabilitätsprotokollen, erweitert stetig ihre Einsatzmöglichkeiten. Da Blockchains immer schneller, kostengünstiger und benutzerfreundlicher werden, wird sich ihre Akzeptanz als primäres Instrument für Vermögensverwaltung und -aufbau weiter beschleunigen. Die Erstellung, der Handel und die Verwaltung verschiedenster digitaler Assets – von Kryptowährungen und NFTs bis hin zu tokenisierten realen Vermögenswerten – werden zunehmend einfacher. Dieses sich entwickelnde Ökosystem bietet einen idealen Nährboden für Innovationen und die Entstehung neuer Finanzinstrumente und Anlagestrategien.

Letztendlich stellt die Blockchain als Instrument der Vermögensbildung einen Paradigmenwechsel dar – weg von zentralisierter Kontrolle hin zu mehr individueller Autonomie und Transparenz. Sie ermöglicht es Einzelpersonen, direkt Eigentum zu besitzen, sichere Transaktionen durchzuführen und Zugang zu einem globalen Finanzmarkt zu erhalten. Obwohl Herausforderungen in Bezug auf Regulierung, Volatilität und Nutzeraufklärung weiterhin bestehen, bietet die zugrunde liegende Technologie eine überzeugende Vision für eine Zukunft, in der Vermögensbildung und -verwaltung zugänglicher, gerechter und sicherer sind. Der digitale Wandel ist im Gange und transformiert traditionelle Vorstellungen von Wert und Chancen in eine neue Ära des verteilten Wohlstands.

Gewinne aus der Blockchain-Ökonomie Den digitalen Goldrausch erschließen

Entfesseln Sie Ihr digitales Vermögen Meistern Sie Krypto-Cashflow-Strategien für finanzielle Freihe