Revolutionäre Auswirkungen – Der Einfluss von ZK-p2p auf die traditionelle Geldtransferbranche

Im Labyrinth der globalen Finanzwelt galt der traditionelle Geldtransfersektor lange als Anlaufstelle für Millionen von Menschen, die Geld ins Ausland senden wollten. Obwohl dieser Weg von Vertrauen und Zuverlässigkeit geprägt war, wurde er auch von hohen Kosten, langen Wartezeiten und Sicherheitsbedenken überschattet, die mit herkömmlichen Methoden einhergehen. Hier kommt ZK-p2p ins Spiel – eine revolutionäre Kraft, die diese Landschaft nicht nur umgestaltet, sondern neu definiert.

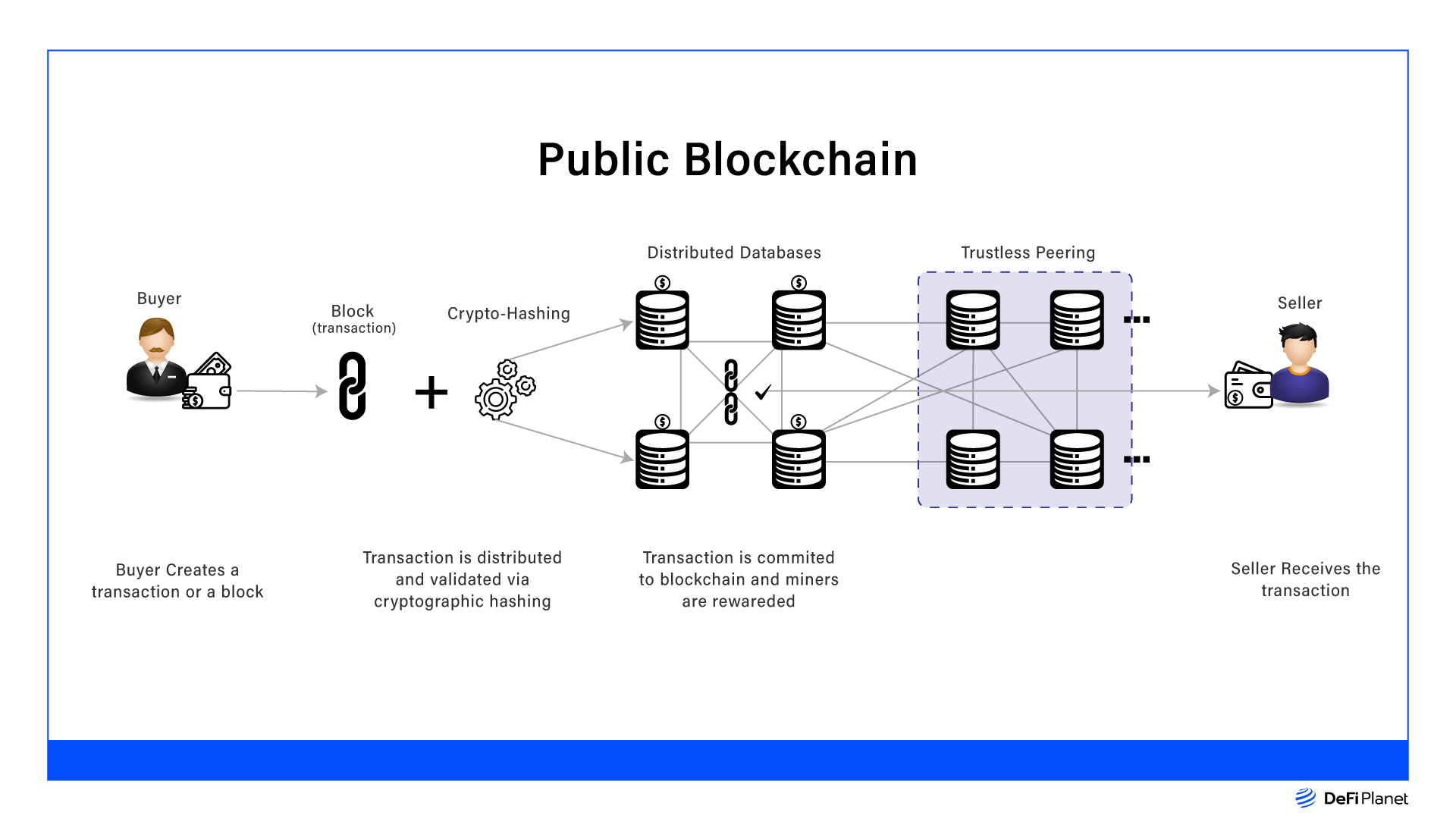

ZK-p2p steht im Kern für „Zero-Knowledge Peer-to-Peer“. Diese Technologie nutzt die Leistungsfähigkeit der Blockchain, um direkte Peer-to-Peer-Transaktionen ohne Zwischenhändler zu ermöglichen. Der Kern von ZK-p2p liegt in seiner Fähigkeit, sichere, transparente und effiziente Geldtransferlösungen anzubieten. Die Grundidee ist einfach, aber bahnbrechend: Mittelsmänner werden eliminiert, die Technologie spricht für sich.

Die Entstehung des Wandels

Herkömmliche Geldtransfersysteme nutzen häufig Banken oder Drittanbieter zur Abwicklung von Überweisungen. Diese Vermittler waren zwar historisch unverzichtbar, weisen aber eine Reihe von Nachteilen auf. Hohe Transaktionsgebühren, lange Bearbeitungszeiten und mangelnde Transparenz sind häufige Beschwerden von Nutzern. ZK-p2p hingegen umgeht diese Institutionen und verspricht einen direkteren und kostengünstigeren Weg.

Stellen Sie sich eine Welt vor, in der Sie Geld mit minimalen Gebühren und nahezu sofortiger Bearbeitung an Freunde im Ausland senden können. Das ist keine Science-Fiction, sondern das Versprechen von ZK-p2p. Durch den Einsatz fortschrittlicher kryptografischer Protokolle gewährleistet ZK-p2p nicht nur schnelle, sondern auch sichere Transaktionen und bietet so ein Maß an Privatsphäre, das herkömmlichen Methoden oft fehlt.

Der Paradigmenwechsel in der Sicherheitspolitik

Sicherheit hat in der Finanzwelt höchste Priorität, und ZK-p2p verspricht nicht nur, diese Standards zu erfüllen, sondern sie sogar zu übertreffen. Traditionelle Zahlungssysteme sind häufig anfällig für Betrug und Datenlecks. Aufgrund ihrer zentralisierten Struktur sind sie ein bevorzugtes Ziel für Cyberkriminelle.

Der dezentrale Ansatz von ZK-p2p revolutioniert die Datenverarbeitung. Durch die Verteilung der Daten über ein Netzwerk von Peers wird das Risiko eines Single Point of Failure deutlich reduziert. Darüber hinaus gewährleistet die Verwendung von Zero-Knowledge-Proofs die Vertraulichkeit der Transaktionsdetails und bietet so eine zusätzliche Sicherheitsebene, die herkömmliche Systeme nicht erreichen.

Effizienz durch Innovation

Einer der überzeugendsten Aspekte von ZK-p2p ist seine Effizienz. Herkömmliche Geldtransferprozesse werden oft durch mehrere Prüf- und Freigabeverfahren verlangsamt. Diese Ineffizienz verzögert nicht nur die Überweisung, sondern erhöht auch die Kosten.

Mit ZK-p2p wird der Prozess deutlich vereinfacht. Transaktionen werden direkt zwischen den Parteien abgewickelt, wodurch aufwendige Verifizierungsprozesse entfallen. Dies beschleunigt nicht nur die Überweisungszeit, sondern senkt auch die damit verbundenen Kosten drastisch. In Zeiten, in denen Zeit Geld ist, ist diese Effizienz ein entscheidender Vorteil.

Finanzielle Inklusion: Ein neuer Horizont

Weltweit haben Milliarden von Menschen keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen. Für diese Menschen sind herkömmliche Geldtransfersysteme oft unerschwinglich teuer und kompliziert. ZK-p2p bietet eine zugänglichere Lösung.

Die Einfachheit und die geringen Kosten von ZK-p2p-Transaktionen machen es zu einer attraktiven Option für Menschen in abgelegenen oder unterversorgten Gebieten. Durch die Bereitstellung einer sicheren und effizienten Möglichkeit zum Geldtransfer hat ZK-p2p das Potenzial, bisher ausgeschlossene Bevölkerungsgruppen finanziell zu integrieren.

Abschluss

Die Einführung von ZK-p2p in die traditionelle Geldtransferbranche bedeutet mehr als nur einen technologischen Fortschritt; sie stellt einen Paradigmenwechsel dar. Indem ZK-p2p die seit Langem bestehenden Probleme der Kosten, der Sicherheit und der Effizienz angeht, beweist es eindrucksvoll die Kraft der Innovation bei der Revolutionierung etablierter Systeme.

Am Beginn dieser neuen Ära ist das Potenzial von ZK-p2p, globale Geldtransfers grundlegend zu verändern, immens. Das Versprechen schnellerer, günstigerer und sichererer Transaktionen kündigt eine Zukunft an, in der finanzielle Hürden deutlich abgebaut werden und finanzielle Inklusion für alle Realität wird.

Seien Sie gespannt auf den zweiten Teil, in dem wir uns eingehender mit den praktischen Auswirkungen und der zukünftigen Entwicklung von ZK-p2p in der Geldtransferbranche befassen.

Praktische Auswirkungen: Die realen Folgen

Im vorherigen Abschnitt haben wir die theoretischen Grundlagen von ZK-p2p und sein Potenzial zur Revolutionierung des traditionellen Geldtransferwesens untersucht. Nun wollen wir uns die praktischen Auswirkungen und den realen Nutzen dieser Technologie genauer ansehen.

1. Reduzierung der Transaktionskosten

Einer der unmittelbarsten und greifbarsten Vorteile von ZK-p2p ist die deutliche Reduzierung der Transaktionskosten. Herkömmliche Zahlungssysteme sind stark von Vermittlern abhängig, die jeweils ihre Gebühren auf den Endpreis aufschlagen. Mit ZK-p2p werden diese Vermittler umgangen, was zu wesentlich niedrigeren Gebühren für die Nutzer führt.

Nehmen wir beispielsweise den Fall einer Familie in einem Entwicklungsland, die Geld an einen im Ausland arbeitenden Verwandten überweist. Üblicherweise können solche Transaktionen je nach Anbieter 10–20 % des Überweisungsbetrags kosten. Mit ZK-p2p ließen sich diese Gebühren deutlich reduzieren, wodurch Geldüberweisungen erschwinglicher und zugänglicher würden.

2. Beschleunigung der Transaktionszeiten

Die Dauer internationaler Geldtransfers ist ein weiterer Bereich, in dem ZK-p2p punktet. Traditionelle Geldtransferdienste benötigen aufgrund der erforderlichen mehrfachen Verifizierungs- und Freigabeprozesse oft mehrere Tage für die Abwicklung von Überweisungen.

ZK-p2p ermöglicht hingegen nahezu sofortige Transaktionen. Diese Geschwindigkeit ist entscheidend für zeitkritische Überweisungen, wie beispielsweise Notfallüberweisungen oder dringende Geschäftszahlungen. Dank der Schnelligkeit von ZK-p2p-Transaktionen erreichen die Gelder ihr Ziel fast unmittelbar nach dem Absenden.

3. Verbesserung der Benutzererfahrung

Die Nutzererfahrung im Finanzwesen verändert sich dank ZK-p2p grundlegend. Die intuitive Gestaltung und die benutzerfreundliche Oberfläche der Technologie ermöglichen den Zugang auch Menschen mit geringen technischen Kenntnissen. Diese Demokratisierung der Technologie bedeutet, dass jeder, unabhängig von seinem Hintergrund, an globalen Geldtransfers teilnehmen und davon profitieren kann.

Die Benutzerfreundlichkeit wird durch die Transparenz der Blockchain-Technologie zusätzlich verbessert. Nutzer können ihre Transaktionen in Echtzeit verfolgen, was für Sicherheit sorgt und die Unsicherheit verringert, die oft mit internationalen Geldtransfers verbunden ist.

Die zukünftige Entwicklung: Eine Vision für das nächste Jahrzehnt

Mit Blick auf die Zukunft ist die Entwicklung von ZK-p2p im Geldtransfersektor vielversprechend und spannend. In den folgenden Abschnitten wird erläutert, wie diese Technologie das globale Finanzwesen im nächsten Jahrzehnt prägen könnte.

1. Breitenwirksame Übernahme

Damit ZK-p2p sein volles Potenzial entfalten kann, ist eine breite Akzeptanz entscheidend. Dies betrifft nicht nur Einzelnutzer, sondern auch Finanzinstitute und Dienstleister. Die Herausforderung besteht darin, etablierte Akteure davon zu überzeugen, ZK-p2p in ihre bestehenden Systeme zu integrieren.

Finanzinstitute müssen ihre Infrastruktur an dezentrale Systeme anpassen. Dies kann erhebliche Investitionen in neue Technologien und Mitarbeiterschulungen erfordern. Die langfristigen Vorteile geringerer Kosten und erhöhter Sicherheit machen dies jedoch zu einem lohnenswerten Unterfangen.

2. Einhaltung gesetzlicher Bestimmungen

Wie bei jeder neuen Technologie wird die Einhaltung regulatorischer Vorgaben eine wichtige Rolle für die Einführung und Integration von ZK-p2p spielen. Regierungen und Aufsichtsbehörden müssen Rahmenbedingungen schaffen, die die Sicherheit, Transparenz und Rechtmäßigkeit von Blockchain-basierten Transaktionen gewährleisten.

Dieser Prozess erfordert die Zusammenarbeit von Technologieentwicklern, Finanzinstituten und Regulierungsbehörden, um einen ausgewogenen Ansatz zu entwickeln, der Verbraucher schützt und gleichzeitig Innovationen fördert. Entscheidend ist dabei, ein Gleichgewicht zwischen Regulierung und Freiheit zu finden und sicherzustellen, dass die Vorteile von ZK-p2p allen zugänglich sind.

3. Globale Finanzintegration

ZK-p2p hat das Potenzial, die globale Finanzintegration deutlich zu verbessern. Durch die Bereitstellung eines sicheren, effizienten und kostengünstigen Geldtransfermittels kann es eine stärkere wirtschaftliche Teilhabe bisher benachteiligter Bevölkerungsgruppen ermöglichen.

Diese Integration könnte zu einer verstärkten Wirtschaftstätigkeit führen, da mehr Menschen Zugang zu den globalen Finanzmärkten erhalten. Sie könnte auch die wirtschaftliche Entwicklung in Regionen ankurbeln, in denen traditionelle Geldtransfersysteme bisher unerschwinglich teuer oder unzugänglich waren.

4. Technologische Entwicklung

Die Zukunft von ZK-p2p wird maßgeblich von der technologischen Entwicklung geprägt sein. Mit dem Fortschritt der Blockchain-Technologie werden sich auch die Fähigkeiten von ZK-p2p weiterentwickeln. Innovationen wie verbesserte Skalierbarkeit, erweiterte Datenschutzfunktionen und eine höhere Interoperabilität mit anderen Systemen werden die Attraktivität der Technologie zusätzlich steigern.

Abschluss

Die Auswirkungen von ZK-p2p auf die traditionelle Geldtransferbranche sind tiefgreifend und weitreichend. Durch die Lösung der seit Langem bestehenden Probleme hinsichtlich Kosten, Sicherheit und Effizienz hat ZK-p2p das Potenzial, die Art und Weise, wie wir über internationale Geldtransfers denken und diese durchführen, grundlegend zu verändern.

Der Reiz passiven Einkommens – Geld, das mit minimalem Aufwand verdient wird – fasziniert die Menschheit seit jeher. Generationen stellten sich dabei Mietobjekte vor, die Mieteinnahmen generierten, oder Aktien mit stetig wachsenden Dividenden. Diese traditionellen Wege sind nach wie vor gültig, doch die digitale Revolution hat eine neue Ära voller Möglichkeiten eingeläutet, an deren Spitze die Blockchain-Technologie steht. Dieses dezentrale, transparente und sichere Ledger-System ist nicht nur das Rückgrat von Kryptowährungen, sondern bietet auch ein fruchtbares Feld für den Aufbau passiven Vermögens auf bisher unvorstellbare Weise.

Stellen Sie sich eine Welt vor, in der Ihre digitalen Vermögenswerte für Sie arbeiten und rund um die Uhr Einkommen generieren – unabhängig von Marktschwankungen. Das ist keine Science-Fiction, sondern die greifbare Realität, die die Blockchain-Technologie ermöglicht. Im Kern liegt die Stärke der Blockchain in ihrer Fähigkeit, Peer-to-Peer-Transaktionen zu ermöglichen und selbstausführende Verträge (Smart Contracts) ohne Zwischenhändler zu erstellen. Diese Eliminierung von Zwischenhändlern ist der Schlüssel zu neuen passiven Einkommensmodellen, die traditionelle Finanzinstitute umgehen und Einzelpersonen mehr Kontrolle sowie potenziell höhere Renditen bieten.

Eine der zugänglichsten und beliebtesten Methoden, um mit Blockchain passives Einkommen zu generieren, ist Staking. Dabei hinterlegt man im Wesentlichen eine bestimmte Menge Kryptowährung, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Diese Netzwerke, die häufig auf einem Proof-of-Stake-Konsensmechanismus (PoS) basieren, belohnen Validatoren für ihren Beitrag zur Netzwerksicherheit und Transaktionsverarbeitung. Man kann es sich wie Zinsen auf seine digitalen Vermögenswerte vorstellen, mit dem zusätzlichen Vorteil, aktiv zur Integrität des Netzwerks beizutragen.

Die Renditen beim Staking können je nach Kryptowährung, Staking-Dauer und Netzwerkbedingungen stark variieren. Einige PoS-Kryptowährungen bieten attraktive Jahresrenditen (APYs), die mitunter mit denen traditioneller Sparkonten oder Anleihen mithalten oder diese sogar übertreffen können – allerdings bei höherer Volatilität. Plattformen wie Binance, Coinbase und Kraken bieten benutzerfreundliche Oberflächen für die Teilnahme am Staking und machen es so auch für Einsteiger relativ einfach. Es ist jedoch wichtig zu verstehen, dass der Wert der gestakten Kryptowährung selbst schwanken kann. Das bedeutet, dass Ihre ursprüngliche Investition unabhängig von den Staking-Belohnungen in Fiatwährung steigen oder fallen kann. Durch die Diversifizierung Ihres Staking-Portfolios über verschiedene Kryptowährungen lässt sich dieses Risiko teilweise mindern.

Über das einfache Staking hinaus bietet der Bereich der dezentralen Finanzen (DeFi) eine anspruchsvollere und potenziell lukrative Möglichkeit, passives Einkommen zu generieren. DeFi ist ein Oberbegriff für Finanzanwendungen, die auf der Blockchain-Technologie basieren und darauf abzielen, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel dezentral abzubilden und zu verbessern. Dieses Ökosystem lebt von Smart Contracts, automatisierten Protokollen, die Vereinbarungen ausführen, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit von Banken oder anderen Finanzinstituten.

Im DeFi-Bereich sind Yield Farming und Liquiditätsbereitstellung zwei prominente Strategien zur Generierung passiven Einkommens. Yield Farming bedeutet, Krypto-Assets in verschiedene DeFi-Protokolle einzuzahlen, um Belohnungen zu erhalten, die häufig in der jeweiligen Protokoll-Token oder anderen Kryptowährungen ausgezahlt werden. Dies kann die Vergabe von Krediten, die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) oder die Teilnahme an komplexen Strategien umfassen, die Assets zwischen verschiedenen Protokollen transferieren, um die höchsten Renditen zu erzielen. Es handelt sich um ein dynamisches und oft risikoreiches, aber potenziell sehr lukratives Geschäft, das ständige Überwachung und Anpassung an schwankende Renditen erfordert.

Liquiditätsbereitstellung, ein Teilbereich des Yield Farming, ist grundlegend für die Funktionsweise dezentraler Börsen (DEXs) wie Uniswap oder SushiSwap. Diese Plattformen ermöglichen Token-Tauschgeschäfte, indem sie Käufer und Verkäufer direkt zusammenbringen. Um diese Tauschgeschäfte zu ermöglichen, hinterlegen Nutzer Token-Paare in Liquiditätspools. Im Gegenzug für diese wichtige Dienstleistung erhalten Liquiditätsanbieter einen Anteil der vom Pool generierten Handelsgebühren. Die jährliche Rendite (APY) für Liquiditätsanbieter hängt typischerweise vom Handelsvolumen des Pools und dem Anteil der von ihnen bereitgestellten Gesamtliquidität ab. Obwohl Liquiditätsanbieter passives Einkommen erzielen, sind sie auch dem Risiko impermanenter Verluste ausgesetzt. Dabei kann der Wert der hinterlegten Vermögenswerte im Vergleich zu einer Anlage außerhalb des Pools abweichen, insbesondere in Zeiten hoher Preisvolatilität. Bevor man sich mit Yield Farming oder Liquiditätsbereitstellung beschäftigt, ist es unerlässlich, die Funktionsweise jedes DeFi-Protokolls und die damit verbundenen Risiken zu verstehen.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat neue Wege für passives Einkommen eröffnet und geht weit über den spekulativen Kunst- und Sammlermarkt hinaus. Zwar ist der Kauf und Verkauf von NFTs mit Gewinnabsicht eine aktive Strategie, doch entstehen im NFT-Bereich auch neue passive Einkommensmodelle. Ein solches Modell ist die NFT-Vermietung. Bestimmte NFT-Plattformen ermöglichen es Besitzern, ihre digitalen Assets gegen Gebühr an andere Nutzer zu vermieten. Dies kann von einem seltenen In-Game-Gegenstand in einem Blockchain-Spiel bis hin zu einem einzigartigen digitalen Kunstwerk reichen. Der Besitzer erzielt passives Einkommen aus der Vermietung, während der Mieter zeitlich begrenzten Zugriff auf das Asset erhält, ohne sich zum Kauf verpflichten zu müssen.

Ein weiterer innovativer Ansatz ist das NFT-Staking. Ähnlich wie beim Kryptowährungs-Staking können Inhaber bestimmter NFTs diese auf spezifischen Plattformen oder Protokollen hinterlegen, um Belohnungen zu erhalten. Diese Belohnungen können in Form des plattformeigenen Tokens, anderer Kryptowährungen oder sogar einzigartiger NFTs erfolgen. Dieses Modell fördert das langfristige Halten wertvoller NFTs und bietet Eigentümern einen kontinuierlichen Einkommensstrom. Die Entwicklung dezentraler autonomer Organisationen (DAOs) mit Fokus auf NFT-Besitz schafft zudem Möglichkeiten für kollektive Investitionen und die Generierung passiven Einkommens. Mitglieder bündeln ihre Ressourcen, um NFT-Assets zu erwerben und zu verwalten und teilen sich die erzielten Einnahmen.

Die Blockchain-Technologie hat die Spielebranche revolutioniert und das „Play-to-Earn“-Modell (P2E) hervorgebracht. In P2E-Spielen können Spieler durch das Spielen Kryptowährung oder NFTs verdienen. Das Spielen selbst ist zwar eine aktive Tätigkeit, doch die erzielten Einnahmen können zu einem passiven Einkommen werden, wenn der Spieler diese Spielwährungen hält oder einsetzt. Strategischer betrachtet können Spieler in wertvolle Spielgegenstände (wie Charaktere, Land oder Items) investieren und diese dann an andere aktive Spieler vermieten. Dadurch generiert der Besitzer ein passives Einkommen und nutzt seine Investition in die Spielökonomie. Der Erfolg von Pay-to-Equity-Spielen wie Axie Infinity hat das Potenzial dieses Modells verdeutlicht. Dennoch ist eine gründliche Recherche unerlässlich, da der Markt noch in der Entwicklung ist und Trends sowie sich wandelnden Spielmechaniken unterliegt. Das hier generierte passive Einkommen stammt aus der anfänglichen Investition des Spielers in digitale Assets, die anschließend von anderen innerhalb des Spielökosystems genutzt werden.

Die Blockchain-Technologie demokratisiert den Zugang zu Finanzinstrumenten und ermöglicht es Einzelpersonen, ihre finanzielle Zukunft selbst in die Hand zu nehmen – jenseits traditioneller Beschäftigungs- und Anlagemodelle. Der Schlüssel zum passiven Vermögensaufbau liegt darin, die vielfältigen Möglichkeiten der Blockchain zu verstehen, die damit verbundenen Risiken sorgfältig abzuwägen und die digitalen Vermögenswerte strategisch einzusetzen. Da sich das Blockchain-Ökosystem stetig weiterentwickelt, können wir mit noch innovativeren und zugänglicheren Methoden zur Generierung passiven Einkommens rechnen, die seine Rolle als wirkungsvolles Instrument zur finanziellen Unabhängigkeit weiter festigen.

In unserer weiteren Erkundung des transformativen Potenzials der Blockchain für passives Vermögen gehen wir tiefer auf die Feinheiten und fortgeschrittenen Strategien ein, die Ihre finanziellen Gewinne deutlich steigern können. Staking, DeFi, NFTs und spielerische Verdienstmöglichkeiten bieten zwar attraktive Einstiegspunkte, doch die wahre Stärke der Blockchain liegt in ihrer Vernetzung und der Möglichkeit, diese Strategien für exponentielle Renditen zu kombinieren.

Eines der wirkungsvollsten Konzepte der Blockchain-Technologie ist die dezentrale Kreditvergabe. Im traditionellen Finanzwesen werden Kredite und Darlehen über Banken abgewickelt, die Zinssätze und Konditionen festlegen. DeFi-Protokolle hingegen ermöglichen Peer-to-Peer-Kredite und -Aufnahme direkt zwischen Nutzern, geregelt durch Smart Contracts. Als Kreditgeber können Sie Ihre Krypto-Assets in ein Kreditprotokoll wie Aave oder Compound einzahlen und Zinsen darauf erhalten. Diese Protokolle bündeln die eingezahlten Assets und stellen sie Kreditnehmern zur Verfügung, die Zinsen für die Kredite zahlen. Die Zinssätze werden in der Regel algorithmisch bestimmt und schwanken je nach Angebot und Nachfrage der jeweiligen Kryptowährung.

Der Reiz von DeFi-Krediten liegt in den potenziell höheren Zinsen im Vergleich zu traditionellen Sparkonten. Es ist jedoch entscheidend, die damit verbundenen Risiken zu verstehen. Smart Contracts automatisieren zwar den Prozess, sind aber nicht immun gegen Fehler oder Sicherheitslücken. Zudem müssen Kreditnehmer häufig Sicherheiten (Überbesicherung) hinterlegen, um ihre Kredite abzusichern. Fällt der Wert ihrer Sicherheiten in einem Marktabschwung unter einen bestimmten Schwellenwert, kann ihre Position liquidiert werden. Für Kreditgeber besteht das Hauptrisiko im Ausfall des Smart Contracts oder der Insolvenz des Protokolls, obwohl seriöse Plattformen über robuste Sicherheitsmaßnahmen verfügen. Durch die Vergabe von Stablecoins (Kryptowährungen, die an eine Fiatwährung wie den US-Dollar gekoppelt sind) können Kreditgeber dennoch einen relativ stabilen passiven Einkommensstrom mit geringerer Volatilität im Vergleich zur Vergabe volatiler Kryptowährungen erzielen.

Die Synergie zwischen verschiedenen Blockchain-Anwendungen eröffnet Wege für ausgefeilte Strategien zum passiven Einkommen. Erwägen Sie die automatischen Zinseszins-Vaults, die von einigen DeFi-Protokollen angeboten werden. Diese Vaults reinvestieren die durch Yield Farming oder Liquiditätsbereitstellung erzielten Belohnungen automatisch in den Pool und vermehren so Ihre Erträge effektiv durch Zinseszinsen. Dadurch entfällt der manuelle Aufwand für Abhebungen und Reinvestitionen, und der Zinseszinseffekt wird im Laufe der Zeit maximiert. Stellen Sie sich vor, Ihre ursprüngliche Investition wächst nicht nur durch die Basis-Belohnungen, sondern auch durch die darauf erzielten Belohnungen – und das alles nahtlos im Hintergrund.

Eine weitere fortgeschrittene Strategie nutzt dezentrale Börsen (DEXs) und deren Derivatemärkte. Während der Handel selbst eine aktive Tätigkeit darstellt, bieten bestimmte DEXs ausgefeilte Finanzprodukte an, die passives Einkommen generieren können. Beispielsweise ermöglichen einige Plattformen Nutzern, Liquidität für spezielle Handelspaare bereitzustellen, die an großen Börsen möglicherweise nicht verfügbar sind und dadurch potenziell höhere Gebühren erzielen. Darüber hinaus ermöglicht die Entwicklung dezentraler Plattformen für Perpetual Futures und Optionen komplexere Handelsstrategien, darunter automatisierte Market-Making-Strategien oder die Bereitstellung von Liquidität für Optionspools, die durch Prämien und Gebühren Einnahmen generieren können. Diese Strategien erfordern oft ein tieferes Verständnis der Finanzmärkte und der Funktionsweise von Smart Contracts, stellen aber einen vielversprechenden Ansatz zur Maximierung passiven Einkommens durch Blockchain dar.

Das Konzept dezentraler autonomer Organisationen (DAOs) revolutioniert die Generierung und Verwaltung passiven Einkommens. DAOs sind gemeinschaftlich verwaltete Organisationen, die auf der Blockchain operieren. Token-Inhaber stimmen in der Regel über Vorschläge ab und treffen gemeinsam Entscheidungen über die Ausrichtung, die Finanzverwaltung und die Investitionen der Organisation. Für alle, die passives Einkommen anstreben, kann die Mitgliedschaft in oder die Gründung einer DAO mit Fokus auf einkommensgenerierende Aktivitäten äußerst effektiv sein. Beispielsweise könnte eine DAO gemeinsam ein Portfolio renditestarker Assets erwerben, wie etwa verschiedene Staking-Kryptowährungen, Anteile an Liquiditätspools oder sogar gewinnbringende NFTs. Die von der DAO erwirtschafteten Gewinne können dann proportional unter den Token-Inhabern verteilt werden und so einen passiven Einkommensstrom aus gemeinschaftlicher Investition und Verwaltung generieren. Dieses Modell demokratisiert institutionelle Anlagestrategien und macht sie für Privatpersonen zugänglich.

Die Integration der Blockchain-Technologie in reale Vermögenswerte ist ein weiteres vielversprechendes Feld für passives Einkommen. Dabei werden Sachwerte wie Immobilien, geistiges Eigentum oder sogar Rohstoffe tokenisiert. Stellen Sie sich vor, Sie besäßen einen Anteil an einer Gewerbeimmobilie über einen Token. Dieser Token könnte Ihnen dann einen Anteil an den Mieteinnahmen dieser Immobilie sichern, der direkt in Ihre digitale Geldbörse ausgezahlt wird. Diese „Tokenisierung von Vermögenswerten“ macht traditionell illiquide Vermögenswerte zugänglicher und teilbarer und ermöglicht so Bruchteilseigentum und passives Einkommen aus einem breiteren Spektrum an Investitionen. Obwohl dieser Trend noch in den Anfängen steckt, hat er das Potenzial, die Lücke zwischen traditionellem Finanzwesen und der dezentralen Welt zu schließen und neue passive Einkommensquellen zu erschließen.

Darüber hinaus schafft das Konzept dezentraler sozialer Netzwerke und Content-Plattformen im Stillen Möglichkeiten für passives Einkommen. Blockchain-basierte Plattformen belohnen Content-Ersteller und Nutzer häufig mit Token für ihre Beiträge, ihr Engagement oder den Besitz von Governance-Token. Die aktive Erstellung von Inhalten ist zwar mit Arbeit verbunden, doch der Besitz von Governance-Token auf diesen Plattformen berechtigt zum Anteil an den Netzwerkeinnahmen oder -gebühren und stellt somit eine passive Einkommensquelle dar. Mit zunehmender Reife dieser Plattformen und wachsender Nutzerzahl kann der Wert dieser Token und der damit verbundenen passiven Einkünfte steigen und frühe Anwender und Stakeholder belohnen.

Es ist wichtig, Blockchain für passives Vermögen mit einer ausgewogenen Perspektive zu betrachten. Das Potenzial für hohe Renditen ist unbestreitbar, ebenso wie die damit verbundene Volatilität und das Risiko. Sich gründlich über jede einzelne Strategie zu informieren, die zugrunde liegende Technologie zu verstehen und die genutzten Plattformen und Protokolle sorgfältig zu recherchieren, ist unerlässlich. Die Diversifizierung über verschiedene Anlageklassen und Strategien innerhalb des Blockchain-Ökosystems ist entscheidend, um Risiken zu minimieren. Setzen Sie nicht alles auf eine Karte.

Der Weg zu passivem Vermögen durch Blockchain ist kein Sprint, sondern ein Marathon. Er erfordert Geduld, kontinuierliches Lernen und eine strategische Herangehensweise. Indem man die Kernprinzipien der Blockchain versteht, die vielfältigen Einkommensgenerierungsmechanismen erkundet und Risiken umsichtig managt, kann man diese revolutionäre Technologie nutzen, um nachhaltige passive Einkommensströme aufzubauen und der wahren finanziellen Freiheit näherzukommen. Die dezentrale Revolution ist da und bietet beispiellose Möglichkeiten, die eigene finanzielle Zukunft selbst in die Hand zu nehmen und digitale Vermögenswerte in Motoren für stetiges, passives Vermögen zu verwandeln.

Warum Solana Ethereum im DeFi-Rennen 2026 übertrifft

Entdecken Sie die Magie von LRT Tokenized Yields Gold – Eine Reise zu herausragenden Investitionen