Die Zukunft der finanziellen Inklusion – Eine Untersuchung des Wachstums von Überweisungen in ZK

ZK-Überweisungswachstum: Ein neuer Horizont für finanzielle Inklusion

In einer vernetzten Welt ist der grenzüberschreitende Geldtransfer genauso wichtig geworden wie der Austausch von Ideen und Kulturen. Geldüberweisungen, also das Geld, das Menschen aus dem Ausland in ihre Heimat schicken, sind für Millionen von Familien überlebenswichtig. Doch herkömmliche Überweisungssysteme sind oft mit hohen Gebühren und langen Bearbeitungszeiten verbunden. Hier setzt ZK-Remittance Growth an – ein innovativer Ansatz, der die Landschaft des internationalen Geldtransfers revolutioniert.

Die Anatomie traditioneller Geldüberweisungen

Traditionell basierten Geldüberweisungen auf etablierten Finanzinstituten und Vermittlern, was zu einem komplizierten Prozess mit hohen Gebühren, langen Wartezeiten und eingeschränkter Zugänglichkeit führte. Dieses System schließt oft diejenigen aus, die es am dringendsten benötigen – Menschen in abgelegenen oder unterentwickelten Regionen ohne stabile Bankinfrastruktur.

Das Versprechen des Wachstums von ZK-Überweisungen

ZK-Remittance Growth nutzt modernste Technologie, insbesondere Zero-Knowledge-Proofs (ZKPs), um die Geldtransferbranche zu revolutionieren. Im Gegensatz zu herkömmlichen Methoden gewährleistet ZK-Remittance Growth Datenschutz, Effizienz und Kosteneffektivität ohne Kompromisse bei der Sicherheit. So funktioniert es:

1. Zero-Knowledge-Beweise: Die Kerntechnologie

Zero-Knowledge-Beweise ermöglichen es einer Partei, einer anderen die Wahrheit einer bestimmten Aussage zu beweisen, ohne zusätzliche Informationen preiszugeben. Im Kontext von Geldüberweisungen bedeutet dies, dass der Absender nachweisen kann, dass er über die nötigen Mittel für eine Überweisung verfügt, ohne sensible Finanzdaten offenzulegen.

2. Erhöhte Sicherheit

ZK-Remittance Growth nutzt kryptografische Verfahren, die ein beispielloses Sicherheitsniveau gewährleisten. Dadurch wird sichergestellt, dass die Daten von Sender und Empfänger vertraulich bleiben und das Risiko von Betrug und Datenlecks minimiert wird.

3. Geschwindigkeit und Effizienz

Herkömmliche Geldtransferprozesse können mehrere Tage dauern. ZK-Remittance Growth verkürzt diese Zeiten deutlich und führt Überweisungen oft innerhalb von Minuten statt Tagen durch. Diese Geschwindigkeit ist entscheidend für dringende finanzielle Bedürfnisse, wie beispielsweise medizinische Notfälle oder Katastrophenhilfe.

4. Kosteneffizienz

Durch die Minimierung des Bedarfs an Zwischenhändlern und die Reduzierung der mit traditionellen Bankensystemen verbundenen Gemeinkosten bietet ZK-Remittance Growth eine kostengünstigere Option sowohl für Absender als auch für Empfänger.

Die sozialen Auswirkungen

Das transformative Potenzial von ZK-Remittance Growth geht weit über bloße finanzielle Effizienz hinaus. Durch die Bereitstellung einer sicheren, schnellen und kostengünstigen Möglichkeit zum Geldtransfer stärkt es Millionen von Menschen weltweit. Für Familien in Entwicklungsländern bedeutet der zeitnahe Zugang zu Geldüberweisungen eine bessere Gesundheitsversorgung, Bildung und eine insgesamt höhere Lebensqualität.

Fallstudien: Anwendungen in der Praxis

A. Stärkung ländlicher Gemeinschaften

In ländlichen Regionen, in denen traditionelle Bankdienstleistungen kaum verfügbar sind, hat sich ZK-Remittance Growth als bahnbrechend erwiesen. Lokale Fintech-Unternehmen können nun Geldtransferdienste anbieten, die zuvor nicht verfügbar waren, und schließen so die Lücke der finanziellen Inklusion.

B. Wanderarbeiter

Für Millionen von Wanderarbeitern bedeuten rechtzeitige und erschwingliche Geldüberweisungen den entscheidenden Unterschied zwischen der Versorgung ihrer Familien und finanziellen Notlagen. ZK-Remittance Growth bietet eine zuverlässige Lösung, die sicherstellt, dass das hart verdiente Geld der Kunden schnell und sicher nach Hause gelangt.

C. Katastrophenhilfe

Naturkatastrophen versetzen Gemeinschaften oft in eine verzweifelte Lage, da sie dringend finanzielle Unterstützung benötigen. Dank der schnellen Überweisungsmöglichkeiten von ZK-Remittance Growth ist es ein ideales Instrument für rasche Katastrophenhilfe und stellt sicher, dass die Hilfe die Bedürftigen unverzüglich erreicht.

Die Zukunft des Wachstums von ZK-Überweisungen

Mit dem fortschreitenden technologischen Fortschritt ist das Potenzial von ZK-Remittance Growth, sich weiterzuentwickeln und mit anderen Finanzinnovationen zu integrieren, enorm. Zukünftige Entwicklungen könnten verbesserte Benutzeroberflächen, eine breitere Zugänglichkeit und sogar die Integration mit Blockchain für noch sicherere Transaktionen umfassen.

Abschluss

ZK-Remittance Growth stellt einen bedeutenden Fortschritt im Bereich der finanziellen Inklusion dar. Durch die Kombination der Leistungsfähigkeit von Zero-Knowledge-Beweisen mit dem dringenden Bedarf an effizienten, sicheren und kostengünstigen grenzüberschreitenden Geldtransfers hat es das Potenzial, unser Verständnis von Geldüberweisungen grundlegend zu verändern. Zukünftig liegt das Versprechen von ZK-Remittance Growth nicht nur in seiner technologischen Leistungsfähigkeit, sondern auch in seinem Potenzial, Gemeinschaften zu stärken und finanzielle Ungleichheiten weltweit zu überbrücken.

Nutzung der Blockchain und darüber hinaus

Die Blockchain-Revolution

Die Blockchain-Technologie hat in verschiedenen Sektoren, vom Lieferkettenmanagement bis zur digitalen Identitätsprüfung, bereits bedeutende Fortschritte erzielt. In Kombination mit Zero-Knowledge-Beweisen kann die Blockchain ein robustes, transparentes und sicheres Umfeld für das Wachstum von ZK-Überweisungen schaffen.

1. Transparenz ohne Kompromisse beim Datenschutz

Die der Blockchain inhärente Transparenz gewährleistet, dass alle Transaktionen in einem öffentlichen Register erfasst werden, was Vertrauen und Verantwortlichkeit fördert. Gleichzeitig bleiben sensible Finanzdaten dank Zero-Knowledge-Proofs privat, wodurch ein optimales Gleichgewicht zwischen Transparenz und Datenschutz geschaffen wird.

2. Erhöhtes Vertrauen

Die dezentrale Struktur der Blockchain macht Zwischenhändler überflüssig und reduziert so das Risiko von Korruption und Betrug. Im Kontext von Geldtransfers bedeutet dies, dass die Gelder direkt vom Absender an den Empfänger überwiesen werden, ohne dass Zwischenhändler einen Teil davon einbehalten.

3. Skalierbarkeit

Eine der größten Herausforderungen der Blockchain-Technologie ist die Skalierbarkeit. Fortschritte bei Layer-2-Lösungen und Blockchain-Architekturen der nächsten Generation ebnen jedoch den Weg für schnellere und effizientere Transaktionen. Diese Skalierbarkeit ist entscheidend für die breite Akzeptanz von ZK-Remittance Growth.

Integration mit neuen Technologien

1. Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz (KI) und maschinelles Lernen können die Effizienz und Genauigkeit von ZK-Remittance Growth verbessern. So können beispielsweise prädiktive Analysen Überweisungstrends prognostizieren und dadurch eine bessere Ressourcenzuweisung und Planung ermöglichen. Darüber hinaus kann KI dazu beitragen, potenzielle Betrugsversuche zu erkennen und abzuwehren.

2. Internet der Dinge (IoT)

Das Internet der Dinge (IoT) kann eine entscheidende Rolle bei der Erweiterung der Reichweite von ZK-Remittance Growth spielen. IoT-Geräte können zur Identitätsprüfung und für zusätzliche Sicherheitsebenen eingesetzt werden. Beispielsweise kann die biometrische Verifizierung mittels IoT-fähiger Geräte sicherstellen, dass nur autorisierte Personen Überweisungen veranlassen oder empfangen können.

3. Mobiltechnologie

Angesichts der zunehmenden Verbreitung von Smartphones ist mobile Technologie eine ideale Ergänzung für das Wachstum von ZK-Überweisungen. Mobile Apps bieten eine benutzerfreundliche Oberfläche zum Initiieren und Verfolgen von Überweisungen und sind somit auch in Regionen mit eingeschränkter Internetinfrastruktur zugänglich.

Politische und regulatorische Überlegungen

1. Einhaltung gesetzlicher Bestimmungen

Mit zunehmender Verbreitung von ZK-Überweisungen müssen sich auch die regulatorischen Rahmenbedingungen anpassen. Die Einhaltung der Vorschriften zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC) ist für die breite Akzeptanz dieser Technologie unerlässlich. Die Zusammenarbeit zwischen Aufsichtsbehörden, Finanzinstituten und Technologieanbietern ist entscheidend für die Schaffung eines ausgewogenen regulatorischen Umfelds.

2. Internationale Zusammenarbeit

Grenzüberschreitende Transaktionen erfordern naturgemäß internationale Zusammenarbeit. Regierungen und Aufsichtsbehörden verschiedener Länder müssen zusammenarbeiten, um einen einheitlichen Regulierungsrahmen zu schaffen, der das Wachstum von ZK-Überweisungen fördert und gleichzeitig Betrug und illegale Aktivitäten verhindert.

3. Sensibilisierung und Aufklärung der Öffentlichkeit

Damit ZK-Remittance Growth sein volles Potenzial entfalten kann, sind Aufklärung und Information der Öffentlichkeit von entscheidender Bedeutung. Finanzbildungsprogramme können Nutzern helfen, die Vorteile dieser Technologie zu verstehen und sie sicher und effektiv einzusetzen.

Erfolgsgeschichten aus der Praxis

A. Finanzielle Inklusion in Afrika

Afrika mit seinen riesigen ländlichen Gebieten und der begrenzten Bankeninfrastruktur kann enorm von ZK-Remittance Growth profitieren. Pilotprojekte in Ländern wie Kenia und Ghana haben bereits vielversprechende Ergebnisse gezeigt: Geldüberweisungen werden schnell und sicher gesendet und empfangen.

B. Stärkung der Frauen

Frauen, die oft eine entscheidende Rolle für das Wohlergehen ihrer Familie spielen, können erheblich von ZK-Remittance Growth profitieren. Durch die Bereitstellung einer sicheren und effizienten Möglichkeit zum Geldtransfer werden Frauen in die Lage versetzt, fundierte finanzielle Entscheidungen zu treffen, die ihren Familien zugutekommen.

C. Einbindung des Unternehmenssektors

Auch Unternehmen können zur Förderung des Wachstums von ZK-Remittance beitragen. Firmen mit Mitarbeitern in mehreren Ländern können diese Technologie nutzen, um ihre internen Überweisungsprozesse zu optimieren, Kosten zu senken und die Effizienz zu steigern.

Der Weg vor uns

Die Zukunft von ZK-Remittance Growth sieht vielversprechend aus und birgt das Potenzial, die finanzielle Inklusion weltweit grundlegend zu verändern. Mit dem technologischen Fortschritt werden sich auch die Mechanismen und Anwendungen von ZK-Remittance Growth weiterentwickeln. Es ist ein Weg, der eine gerechtere und inklusivere Finanzwelt verspricht.

Abschluss

ZK-Remittance Growth ist mehr als nur eine technologische Innovation; es ist ein Hoffnungsschimmer für Millionen von Menschen weltweit. Durch die Nutzung von Zero-Knowledge-Beweisen und die Integration modernster Technologien bietet es eine vielversprechende Lösung für die seit Langem bestehenden Herausforderungen grenzüberschreitender Geldtransfers. Da wir diese Technologie weiterhin erforschen und weiterentwickeln, sind die Möglichkeiten für positive Veränderungen und finanzielle Inklusion grenzenlos.

Förderung globaler finanzieller Inklusion durch das Wachstum von ZK-Überweisungen

Globale Auswirkungen und Zugänglichkeit

Die globale Finanzlandschaft ist vielfältig und komplex, mit unterschiedlichem Zugang zu Finanzdienstleistungen und unterschiedlicher Infrastruktur. ZK-Remittance Growth kann eine entscheidende Rolle dabei spielen, diese Lücken zu schließen und eine universelle Lösung anzubieten, die regionale und wirtschaftliche Grenzen überwindet.

1. Berücksichtigung der Bedürfnisse von Bevölkerungsgruppen mit unzureichendem Zugang zu Bankdienstleistungen

In vielen Teilen der Welt haben große Teile der Bevölkerung keinen oder nur unzureichenden Zugang zu Bankdienstleistungen. Traditionelle Bankdienstleistungen sind aufgrund geografischer, wirtschaftlicher oder infrastruktureller Barrieren oft nicht zugänglich. ZK-Remittance Growth bietet eine Alternative, die unabhängig von traditionellen Bankensystemen funktioniert und stattdessen auf einer sicheren digitalen Infrastruktur basiert.

2. Ermöglichung wirtschaftlicher Mobilität

Für Menschen in Entwicklungsländern hängt die wirtschaftliche Mobilität oft von der Fähigkeit ab, effizient Geldüberweisungen zu senden und zu empfangen. Die Geschwindigkeit und die günstigen Preise von ZK-Remittance Growth bieten die nötige finanzielle Flexibilität, um bessere Chancen im In- und Ausland zu nutzen.

3. Unterstützung kleiner und mittlerer Unternehmen (KMU)

Kleine und mittlere Unternehmen (KMU), die in vielen Ländern Wirtschaftswachstum und Beschäftigung fördern, haben oft Schwierigkeiten beim Zugang zu traditionellen Bankdienstleistungen. ZK-Remittance Growth bietet KMU eine kostengünstigere und effizientere Möglichkeit, internationale Transaktionen abzuwickeln und so ihr Wachstum und ihre Stabilität zu unterstützen.

Technologische Fortschritte und zukünftige Innovationen

1. Quantencomputing

Die Einführung von Quantencomputern könnte die Kryptographie revolutionieren und noch sicherere Methoden für Zero-Knowledge-Beweise ermöglichen. Quantenresistente Algorithmen könnten die Sicherheit und Effizienz von ZK-Remittance Growth weiter verbessern und es so noch widerstandsfähiger gegen zukünftige Bedrohungen machen.

2. Fortgeschrittenes maschinelles Lernen

Mit zunehmender Komplexität der Algorithmen für maschinelles Lernen können diese prädiktive Erkenntnisse liefern, die den ZK-Überweisungswachstumsprozess weiter verfeinern. So können beispielsweise fortschrittliche Modelle des maschinellen Lernens Überweisungsmuster vorhersagen, das Transaktionsrouting kosteneffizient optimieren und Anomalien erkennen, die auf betrügerische Aktivitäten hindeuten könnten.

3. Verbesserte Benutzererfahrung

Die zukünftige Entwicklung von ZK-Remittance Growth wird sich voraussichtlich auf die Verbesserung der Benutzerfreundlichkeit konzentrieren. Dies könnte intuitivere mobile Oberflächen, die nahtlose Integration mit bestehenden Finanz-Apps und die Unterstützung mehrerer Sprachen umfassen, um einer globalen Nutzerbasis gerecht zu werden.

Globale Partnerschaften und Kooperationen

1. Zusammenarbeit mit Regierungen

Regierungen spielen eine entscheidende Rolle bei der Gestaltung des regulatorischen Umfelds. Kooperationen zwischen Anbietern von ZK-Remittance Growth und staatlichen Stellen können zur Entwicklung förderlicher Richtlinien führen, die die Einführung und das Wachstum dieser Technologie erleichtern.

2. Partnerschaften mit Nichtregierungsorganisationen

Nichtregierungsorganisationen (NGOs) arbeiten oft vor Ort in Regionen mit begrenzter finanzieller Infrastruktur. Partnerschaften mit NGOs können ZK-Remittance Growth dabei helfen, die am meisten benachteiligten Bevölkerungsgruppen zu erreichen und zu umfassenderen sozialen und wirtschaftlichen Entwicklungszielen beizutragen.

3. Branchenallianzen

Die Zusammenarbeit zwischen Finanzinstituten, Technologieunternehmen und Fintech-Firmen kann Innovation und Skalierbarkeit fördern. Solche Allianzen können zur Entwicklung neuer Produkte und Dienstleistungen führen, die die Stärken von ZK-Remittance Growth nutzen.

Herausforderungen meistern

1. Regulatorische Hürden

Die Navigation durch das komplexe regulatorische Umfeld kann eine erhebliche Herausforderung darstellen. Ein kontinuierlicher Dialog und die Zusammenarbeit zwischen Technologieanbietern, Regulierungsbehörden und anderen Interessengruppen können jedoch dazu beitragen, diese Hürden zu überwinden und ein förderliches regulatorisches Umfeld zu schaffen.

2. Technologische Barrieren

Die Technologie hinter ZK-Remittance Growth ist zwar fortschrittlich, doch bestehen weiterhin technologische Hürden für ihre breite Anwendung. Kontinuierliche Investitionen in Forschung und Entwicklung sowie öffentlich-private Partnerschaften können dazu beitragen, diese Hürden zu überwinden und die Technologie zugänglicher zu machen.

3. Öffentliche Akzeptanz und Vertrauen

Das Vertrauen der Öffentlichkeit in neue Technologien zu gewinnen, kann eine Herausforderung sein, insbesondere in Regionen mit geringer Finanzkompetenz. Aufklärungskampagnen und Pilotprojekte können dazu beitragen, die Vorteile von ZK-Remittance Growth aufzuzeigen und so dessen Nutzung und Akzeptanz schrittweise zu steigern.

Abschluss

ZK-Remittance Growth stellt eine transformative Kraft in der Finanzwelt dar und birgt das Potenzial, bedeutende positive Veränderungen herbeizuführen. Indem es die Bedürfnisse von Menschen mit eingeschränktem Zugang zu Bankdienstleistungen adressiert, die wirtschaftliche Mobilität fördert und modernste Technologie nutzt, revolutioniert es die Art und Weise, wie wir über grenzüberschreitende Geldtransfers denken. Während wir diese Technologie weiter erforschen und entwickeln, bleibt das Versprechen von ZK-Remittance Growth ein Hoffnungsschimmer für ein inklusiveres und gerechteres globales Finanzsystem.

ZK-Remittance Growth ist nicht nur eine technologische Innovation, sondern eine transformative Kraft, die das Potenzial besitzt, die Zukunft des globalen Finanzwesens grundlegend zu verändern. Der vor uns liegende Weg birgt das Potenzial, positive Veränderungen und finanzielle Inklusion weltweit zu bewirken.

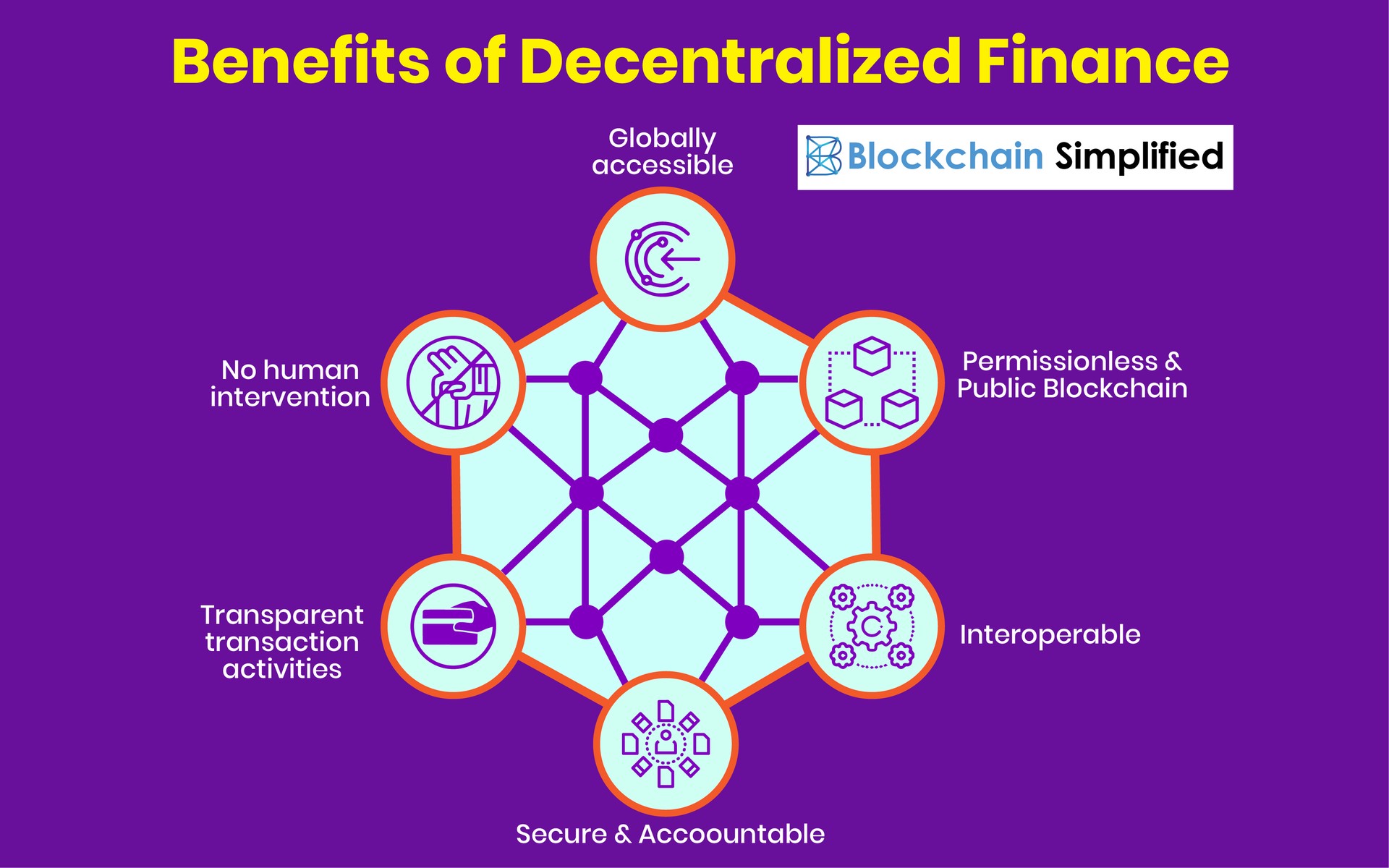

Das leise Geflüster einer Finanzrevolution ist zu einem lauten Chor angeschwollen, und im Zentrum steht eine ebenso faszinierende wie mächtige Technologie: Blockchain. Jahrelang war „Blockchain“ ein Begriff, der vor allem Technikbegeisterten und Krypto-Interessierten vorbehalten war. Heute ist er in aller Munde, ein Konzept, das ganze Branchen umgestaltet, und vor allem ein Entwurf für eine neue Ära finanzieller Selbstbestimmung – der Blockchain Money Blueprint. Es geht hier nicht nur um Bitcoin oder digitale Währungen; es geht um einen grundlegenden Wandel in der Art und Weise, wie wir unser Vermögen wahrnehmen, verwalten und vermehren. Es geht darum, die Kontrolle zurückzugewinnen, Transparenz zu fördern und ein Universum an Möglichkeiten zu erschließen, das einst das ausschließliche Terrain traditioneller Finanzinstitute war.

Stellen Sie sich eine Welt vor, in der Ihre Finanztransaktionen nicht durch unzählige Zwischenhändler abgewickelt werden, die jeweils eine Provision einstreichen und zusätzliche Hürden schaffen. Stellen Sie sich ein System vor, in dem Vertrauen von Grund auf verankert ist, in dem Ihre Vermögenswerte kryptografisch geschützt sind und in dem Sie direktes Eigentum und beispiellosen Zugriff haben. Das ist das Versprechen der Blockchain. Im Kern ist eine Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sie sich wie ein gemeinsames digitales Notizbuch vor, das auf Tausenden, ja Millionen von Computern weltweit dupliziert ist. Jede Transaktion, jede Überweisung ist ein neuer Eintrag in diesem Notizbuch. Sobald ein Eintrag erstellt und vom Netzwerk bestätigt wurde, ist es praktisch unmöglich, ihn zu ändern oder zu löschen. Diese inhärente Transparenz und Sicherheit bilden das Fundament des Blockchain-Geldmodells.

Diese revolutionäre Technologie ist nicht nur ein technisches Wunder, sondern ein Paradigmenwechsel. Jahrhundertelang waren unsere Finanzsysteme zentralisiert und wurden von Banken, Regierungen und Großkonzernen kontrolliert. Diese Systeme haben uns zwar gute Dienste geleistet, aber auch Barrieren, Ineffizienzen und einen Mangel an direkter Kontrolle für den Einzelnen geschaffen. Die Blockchain stellt dieses Modell auf den Kopf. Sie ist von Natur aus dezentralisiert, das heißt, keine einzelne Instanz besitzt absolute Macht. Diese Machtverteilung ist der Schlüssel zu ihrem disruptiven Potenzial. Sie ermöglicht Peer-to-Peer-Transaktionen, eliminiert Zwischenhändler und reduziert Gebühren, während gleichzeitig Geschwindigkeit und Zugänglichkeit verbessert werden.

Die Auswirkungen dieser Dezentralisierung sind tiefgreifend. Nehmen wir grenzüberschreitende Zahlungen. Traditionell sind für internationale Geldtransfers mehrere Banken, Währungsumrechnungen und oft erhebliche Verzögerungen und hohe Gebühren erforderlich. Mit Blockchain-basierten Währungen lassen sich diese Transaktionen nahezu in Echtzeit, zu einem Bruchteil der Kosten und direkt zwischen Sender und Empfänger abwickeln. Dies ist nicht nur eine Frage der Bequemlichkeit; für global agierende Privatpersonen und Unternehmen kann es eine deutliche Steigerung von Effizienz und Rentabilität bedeuten. Der Blockchain Money Blueprint unterstreicht diesen demokratisierenden Effekt und macht globale Finanzdienstleistungen für jeden mit Internetanschluss zugänglich.

Über einfache Transaktionen hinaus bildet die Blockchain die Grundlage für eine Vielzahl innovativer Finanzinstrumente. Kryptowährungen wie Bitcoin und Ethereum sind die bekanntesten Beispiele. Sie stellen digitale oder virtuelle Währungen dar, die durch Kryptografie gesichert sind und daher extrem schwer zu fälschen oder doppelt auszugeben sind. Das Anwendungsgebiet reicht jedoch weit über diese bekannten Beispiele hinaus. Die Einführung von Smart Contracts, also selbstausführenden Verträgen, deren Vertragsbedingungen direkt im Code verankert sind, hat völlig neue Möglichkeiten eröffnet. Diese beschränken sich nicht nur auf Finanztransaktionen; sie können komplexe Vereinbarungen automatisieren, von Versicherungszahlungen bis hin zu Lizenzgebührenverteilungen, ganz ohne Zwischenhändler. Durch diese Selbstausführung werden das Risiko von Streitigkeiten und die damit verbundenen Durchsetzungskosten drastisch reduziert.

Dezentrale Finanzen (DeFi) sind ein weiterer bedeutender Zweig der Blockchain-Technologie. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und mehr – in dezentralen Netzwerken abzubilden. Anstatt auf Banken angewiesen zu sein, können Nutzer diese Aktivitäten direkt über Smart Contracts mit anderen abwickeln. Dies bedeutet mehr Transparenz, Zugänglichkeit und potenziell höhere Renditen für die Teilnehmer. Der Blockchain Money Blueprint sieht DeFi als entscheidenden Baustein für finanzielle Inklusion. DeFi bietet Dienstleistungen für Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit und schafft wettbewerbsfähigere Alternativen für diejenigen, die bereits im traditionellen Finanzsystem integriert sind.

Auch der Begriff des Eigentums wird durch die Blockchain neu definiert. Non-Fungible Tokens (NFTs) haben die Öffentlichkeit fasziniert, doch ihre zugrundeliegende Technologie ist weit mehr als nur digitale Kunst. NFTs sind einzigartige digitale Vermögenswerte, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es ein Kunstwerk, ein Sammlerstück, eine virtuelle Immobilie oder sogar ein realer Vermögenswert, der auf der Blockchain tokenisiert ist. Diese Möglichkeit, einzigartige digitale oder physische Objekte nachweislich zu besitzen, ebnet den Weg für neue Märkte und neue Formen der Wertschöpfung. Stellen Sie sich vor, Sie besäßen einen Anteil an einer Immobilie, repräsentiert durch ein NFT, oder Sie hätten nachweisliches Eigentum an digitalen Sammlerstücken, die auf globalen Marktplätzen gehandelt werden können. Der Blockchain Money Blueprint fördert diesen Wandel hin zu nachweisbarem digitalem Eigentum und gibt Nutzern neue Möglichkeiten, ihre Vermögenswerte auszudrücken und zu monetarisieren.

Die Navigation in diesem neuen Finanzbereich erfordert jedoch Verständnis. Der Reiz schneller Gewinne kann berauschend sein, doch wie jede Investition birgt auch diese Risiken und Komplexitäten. Die inhärente Volatilität vieler digitaler Vermögenswerte ist ein Hauptanliegen. Die Preise können, beeinflusst von der Marktstimmung, regulatorischen Nachrichten und technologischen Entwicklungen, dramatisch schwanken. Daher ist ein fundiertes Verständnis, sozusagen ein „Plan“, unerlässlich. Es geht nicht darum, blindlings jedem Trend zu folgen, sondern um informierte Entscheidungen auf Basis von Wissen und einer klaren Strategie.

Die Sicherheit Ihrer digitalen Vermögenswerte hat höchste Priorität. Obwohl die Blockchain selbst extrem sicher ist, liegt die Sicherheit Ihres Zugriffs auf diese Vermögenswerte – Ihre digitalen Wallets – in Ihrer Verantwortung. Das Verständnis von privaten Schlüsseln, Seed-Phrasen und den verschiedenen Wallet-Typen (Hot Wallet vs. Cold Wallet) ist entscheidend, um sich vor Diebstahl oder Verlust zu schützen. Der Blockchain Money Blueprint betont die Wichtigkeit der Selbstverwahrung und der damit verbundenen persönlichen Verantwortung. Dies unterscheidet sich vom traditionellen Bankwesen, wo Institutionen häufig die Hauptverantwortung für die Sicherheit tragen.

Darüber hinaus befindet sich der regulatorische Rahmen für Blockchain und digitale Vermögenswerte noch in der Entwicklung. Weltweit ringen Regierungen mit der Frage, wie diese neuen Technologien klassifiziert, besteuert und reguliert werden sollen. Sich über die geltenden Bestimmungen im eigenen Land auf dem Laufenden zu halten, ist unerlässlich. Diese sich ständig verändernde Landschaft birgt sowohl Chancen als auch Herausforderungen, und wer gut informiert ist, kann sich besser anpassen.

Die erste Phase des Blockchain Money Blueprints dient der Entmystifizierung der Kernkonzepte. Zu verstehen, was Blockchain ist, warum Dezentralisierung wichtig ist und welche vielfältigen Anwendungsmöglichkeiten es jenseits von reinem Geld gibt, ist der erste Schritt. Es geht darum, von passiver Beobachtung zu aktiver Auseinandersetzung, von Verwirrung zu fundierter Neugier zu gelangen. Das Potenzial für finanzielle Autonomie, für Vermögensbildung jenseits traditioneller Grenzen und für die Teilhabe an einer inklusiveren und transparenteren Weltwirtschaft ist immens. Die Reise in dieses neue Finanzparadigma beginnt mit Wissen, und der Blockchain Money Blueprint ist Ihr Leitfaden, um sein volles Potenzial zu erschließen. Er ist eine Einladung, Geld neu zu denken, Innovationen zu begrüßen und Ihre finanzielle Zukunft in diesem spannenden, sich ständig weiterentwickelnden digitalen Zeitalter aktiv zu gestalten.

Nachdem die grundlegenden Prinzipien der Blockchain und ihre revolutionären Auswirkungen auf das Finanzwesen verstanden wurden, geht es im nächsten Schritt des Blockchain Money Blueprint darum, dieses Verständnis in konkrete Strategien umzusetzen. Dabei geht es nicht nur um theoretisches Wissen, sondern um die Entwicklung eines praktischen Rahmens für den Umgang mit dieser transformativen Technologie und die Nutzung ihres Potenzials für persönliches und finanzielles Wachstum. Es geht darum, nicht nur zu wissen, dass die Zukunft des Geldes bereits begonnen hat, sondern aktiv daran teilzuhaben und davon zu profitieren.

Der erste praktische Schritt dieses Konzepts ist die Diversifizierung. Genau wie traditionelle Anleger ihr Risiko auf verschiedene Anlageklassen verteilen, ist ein ähnlicher Ansatz auch beim Einstieg in den Bereich digitaler Vermögenswerte ratsam. Das bedeutet, nicht Ihr gesamtes Kapital in eine einzige Kryptowährung oder ein einzelnes Blockchain-Projekt zu investieren. Erkunden Sie verschiedene Kategorien: etablierte Kryptowährungen mit soliden Fundamentaldaten und nachweislicher Erfolgsbilanz (wie Bitcoin und Ethereum), Utility-Token, die spezifische Blockchain-Anwendungen ermöglichen, Governance-Token, die Stimmrechte in dezentralen autonomen Organisationen (DAOs) gewähren, und sogar die noch junge, aber schnell wachsende Welt der dezentralen Finanzprotokolle (DeFi). Entscheidend ist, den inneren Wert und den Anwendungsfall jedes einzelnen Vermögenswerts zu verstehen.

Im Bereich der Kryptowährungen sollten Sie sich eingehend mit der zugrundeliegenden Technologie und der Community auseinandersetzen. Wird das Projekt aktiv weiterentwickelt? Gibt es eine klare Roadmap? Welches Problem will es lösen? Die Antworten auf diese Fragen helfen, spekulative Unternehmungen von Anlagen mit langfristigem Potenzial zu unterscheiden. Der Blockchain Money Blueprint empfiehlt einen forschungsbasierten Ansatz, oft auch als „Doing Your Own Research“ (DYOR) bezeichnet. Dazu gehört, Whitepapers zu analysieren, die Tokenomics (das ökonomische Modell einer Kryptowährung) zu verstehen und die Glaubwürdigkeit des Entwicklerteams zu bewerten.

Über die traditionellen Kryptowährungen hinaus ist das Verständnis des aufstrebenden Ökosystems der dezentralen Finanzen (DeFi) für viele, die finanzielle Unabhängigkeit anstreben, von entscheidender Bedeutung. DeFi-Plattformen bieten eine Reihe von Dienstleistungen an, die traditionelle Finanzprodukte nachahmen, aber ohne Zwischenhändler auf Blockchain-Netzwerken funktionieren. Dazu gehören Kreditplattformen, dezentrale Börsen (DEXs), auf denen man direkt mit anderen handeln kann, Yield-Farming-Möglichkeiten mit passivem Einkommen durch Liquiditätsbereitstellung sowie dezentrale Versicherungen. Die Nutzung von DeFi kann höhere Renditen als herkömmliche Sparkonten ermöglichen, birgt aber auch neue Risiken. Schwachstellen in Smart Contracts, vorübergehende Liquiditätsverluste in Pools und die Volatilität der zugrunde liegenden Vermögenswerte sind wichtige Faktoren. Der Blockchain Money Blueprint empfiehlt einen vorsichtigen, schrittweisen Ansatz bei DeFi, beginnend mit kleineren Beträgen und einem gründlichen Verständnis der Funktionsweise jedes Protokolls, bevor man größere Summen investiert.

Das Aufkommen von Non-Fungible Tokens (NFTs) stellt eine weitere wichtige Entwicklung im Bereich Blockchain-Geld dar, insbesondere für diejenigen, die sich für digitales Eigentum und alternative Anlageklassen interessieren. Obwohl NFTs oft mit digitaler Kunst in Verbindung gebracht werden, können sie das Eigentum an einer Vielzahl digitaler und sogar physischer Vermögenswerte repräsentieren. Dazu gehören virtuelle Grundstücke in Metaverses, In-Game-Gegenstände, digitale Sammlerstücke, Musikrechte und sogar Anteile an realen Vermögenswerten wie Immobilien oder Luxusgütern. Sowohl für Kreative als auch für Sammler bieten NFTs neue Möglichkeiten zur Monetarisierung und zum Nachweis von Eigentum. Der NFT-Markt kann jedoch hochspekulativ sein und starken Preisschwankungen unterliegen. Um fundierte Entscheidungen treffen zu können, ist es daher unerlässlich, den Nutzen, die Knappheit und die Community eines NFT-Projekts zu verstehen. Der Aufbau eines diversifizierten Portfolios, das gegebenenfalls auch NFTs umfasst, kann Zugang zu einzigartigen Wachstumschancen bieten.

Ein zentraler Bestandteil des Blockchain Money Blueprint ist der Schutz Ihrer digitalen Vermögenswerte. Hier spielen Eigenverantwortung und robuste Sicherheitsmaßnahmen eine entscheidende Rolle. Der Grundsatz „Nicht Ihre Schlüssel, nicht Ihre Coins“ ist grundlegend. Wenn Sie Ihre Vermögenswerte auf einer zentralisierten Börse halten, vertrauen Sie deren Sicherheit dieser Börse an. Obwohl dies für den Handel praktisch ist, empfiehlt es sich generell, größere Bestände in eine persönliche digitale Geldbörse (Pharmacy Wallet) zu übertragen, in der Sie die Kontrolle über die privaten Schlüssel haben. Es ist wichtig, den Unterschied zwischen Hot Wallets (mit dem Internet verbunden, bequemer, aber weniger sicher) und Cold Wallets (offline, sicherer, aber weniger bequem) zu verstehen. Starke Passwörter, die Aktivierung der Zwei-Faktor-Authentifizierung und die sichere Aufbewahrung Ihrer Seed-Phrase (der Wiederherstellungsphrase Ihrer Wallet) sind unerlässlich. Der Blockchain Money Blueprint betont, dass Sicherheit kein nachträglicher Gedanke ist, sondern ein integraler Bestandteil Ihrer Finanzstrategie im Bereich digitaler Vermögenswerte.

Bildung und kontinuierliches Lernen sind die Eckpfeiler jeder erfolgreichen Finanzstrategie, insbesondere im sich rasant entwickelnden Blockchain-Ökosystem. Die Landschaft verändert sich ständig, neue Technologien, Protokolle und Investitionsmöglichkeiten entstehen regelmäßig. Nehmen Sie sich Zeit für fortlaufende Recherchen. Verfolgen Sie seriöse Nachrichtenquellen, tauschen Sie sich mit der Community aus (seien Sie aber vorsichtig bei unaufgeforderten Ratschlägen) und nutzen Sie die Bildungsangebote von Blockchain-Projekten und -Plattformen. Der Blockchain Money Blueprint betont, dass fundierte Information der beste Schutz vor Betrug und Ihr größtes Kapital bei der Erkennung seriöser Angebote ist. Dazu gehört das Verständnis von Markttrends, technologischen Fortschritten und dem sich wandelnden regulatorischen Umfeld.

Die Bedeutung regulatorischer Vorgaben darf nicht hoch genug eingeschätzt werden. Mit zunehmender Reife der Blockchain-Technologie entwickeln Regierungen weltweit klarere Rahmenbedingungen für deren Nutzung und Besteuerung. Es ist unerlässlich, die geltenden Vorschriften in Ihrem Land/Ihrer Region bezüglich Kryptowährungen, DeFi und NFTs zu kennen. Dies kann Einfluss darauf haben, wie Sie handeln, wie Sie Gewinne und Verluste steuerlich melden und welche Aktivitäten zulässig sind. Die frühzeitige Zusammenarbeit mit auf digitale Vermögenswerte spezialisierten Steuerexperten kann Ihnen später viel Ärger ersparen. Der Blockchain Money Blueprint fördert Transparenz und Compliance, um langfristige Nachhaltigkeit zu gewährleisten und potenziellen rechtlichen Problemen vorzubeugen.

Ein entscheidender Bestandteil des Blockchain-Geldplans ist Geduld und eine langfristige Perspektive. Kryptowährungsmärkte sind für ihre Volatilität bekannt. Kurzfristige Gewinne sind zwar möglich, doch nachhaltiger Vermögensaufbau gelingt oft durch strategische, langfristige Investitionen. Widerstehen Sie dem Impuls, impulsive Entscheidungen aufgrund von Markthype oder der Angst, etwas zu verpassen (FOMO), zu treffen. Konzentrieren Sie sich stattdessen auf den Aufbau eines diversifizierten Portfolios mit soliden Fundamentaldaten, sichern Sie Ihre Investitionen sorgfältig ab und bleiben Sie informiert. Der Blockchain-Geldplan ist kein Schnell-reich-werden-Trick, sondern ein Leitfaden für finanzielle Stabilität, Unabhängigkeit und Vermögensaufbau in einer Zukunft, die zunehmend von dezentralen Technologien geprägt ist. Mit Wissen, Sicherheit, Diversifizierung und Geduld können Sie sich in dieser spannenden neuen Finanzwelt erfolgreich bewegen und Ihren eigenen Weg zur finanziellen Freiheit finden.

Erkundung laufender MetaMask- und Arbitrum-Prämien – Die Zukunft der dezentralen Finanzen gestalten

Biometrische Kontrolle – jetzt im Fokus Die Zukunft von Sicherheit und Wohlstand gestalten